Giù Round

Che cos'è un round down?

Un round al ribasso si riferisce a una società privata che offre azioni aggiuntive in vendita a un prezzo inferiore a quello a cui era stato venduto nel precedente round di finanziamento.

In poche parole, è necessario più capitale e l'azienda scopre che la sua valutazione è inferiore a quella che era prima del round di finanziamento precedente. Questa "scoperta" li costringe a vendere il loro capitale a un prezzo per azione inferiore.

Punti chiave

- Un round al ribasso si riferisce a una società privata che offre azioni aggiuntive in vendita a un prezzo inferiore a quello a cui era stato venduto nel precedente round di finanziamento.

- La valutazione della società è soggetta a variabili (mancato rispetto dei benchmark, comparsa della concorrenza, finanziamento di capitale di rischio) rendendolo inferiore rispetto al passato.

- Il down round potrebbe portare a percentuali di proprietà inferiori, perdita di fiducia del mercato, e avere un impatto negativo sul morale dell'azienda.

Che cos'è un round down?

Comprensione Giù Round

Le aziende private raccolgono capitali attraverso una serie di fasi di finanziamento, denominati turni. Idealmente, il round iniziale dovrebbe raccogliere il capitale necessario laddove non siano richiesti round successivi. A volte, la velocità di combustione per le startup è molto più alta del previsto, lasciando alla società altra scelta che passare attraverso un altro round di finanziamento.

Man mano che un'impresa si sviluppa, l'aspettativa è che i round di finanziamento sequenziali vengano eseguiti a prezzi progressivamente più elevati per riflettere la crescente valutazione della società. La realtà è che la valutazione effettiva di un'azienda è soggetta a variabili (mancato rispetto dei benchmark, l'emergere della concorrenza, finanziamento di capitale di rischio) che potrebbe renderlo inferiore rispetto al passato. In queste situazioni, un investitore prenderebbe in considerazione la partecipazione solo se le azioni, o obbligazioni convertibili, venivano offerti a un prezzo inferiore rispetto alla precedente fase di finanziamento. Questo è indicato come un giro verso il basso.

Mentre i primi investitori in società di avvio tendono ad acquistare ai prezzi più bassi, gli investitori nei round successivi hanno il vantaggio di vedere se le aziende sono state in grado di soddisfare i benchmark dichiarati, incluso lo sviluppo del prodotto, assunzioni chiave, e ricavi. Quando mancano i benchmark, gli investitori successivi possono insistere su valutazioni aziendali inferiori per una serie di motivi, tra cui preoccupazioni per una gestione inesperta, clamore iniziale contro la realtà, e domande sulla capacità di un'azienda di eseguire il proprio piano aziendale.

Le aziende che hanno un chiaro vantaggio rispetto alla concorrenza, soprattutto se sono in un campo redditizio, sono spesso in una posizione ideale per raccogliere capitali dagli investitori. Però, se quel bordo scompare a causa dell'emergere della concorrenza, gli investitori possono cercare di coprire le loro scommesse chiedendo valutazioni più basse nei successivi round di finanziamento.

Parlando in generale, gli investitori confrontano la fase di sviluppo del prodotto, capacità di gestione, e una varietà di altre metriche di società concorrenti per determinare una valutazione equa per il prossimo round di finanziamento.

I round negativi possono verificarsi anche quando un'azienda ha fatto tutto bene. Per gestire il rischio, le società di venture capital spesso richiedono valutazioni più basse insieme a misure come posti nel consiglio di amministrazione e partecipazione ai processi decisionali. Sebbene queste situazioni possano comportare una significativa diluizione e perdita di controllo da parte dei fondatori di una società, il coinvolgimento di una società di venture capital può fornire ciò che l'azienda richiede per raggiungere i suoi obiettivi primari.

Implicazioni e alternative

Mentre ogni round di finanziamento si traduce in genere nella diluizione delle percentuali di proprietà per gli investitori esistenti, la necessità di vendere un numero maggiore di azioni per soddisfare le esigenze di finanziamento in un round al ribasso aumenta l'effetto diluitivo.

Un giro al ribasso mette in evidenza la possibilità che la società possa essere stata inizialmente sopravvalutata dal punto di vista della valutazione e ora sia ridotta a vendere le proprie azioni a quello che equivale a uno sconto. Questa percezione potrebbe influenzare negativamente la fiducia del mercato nella capacità dell'azienda di essere redditizia e anche infliggere un duro colpo al morale dei dipendenti.

Le alternative a un round down sono:

- L'azienda riduce la sua velocità di combustione. Questo passaggio sarebbe praticabile solo se ci fossero inefficienze operative, altrimenti sarebbe controproducente in quanto potrebbe ostacolare la crescita dell'azienda.

- La direzione potrebbe considerare a breve termine, o ponte, finanziamento.

- Rinegoziare i termini con gli attuali investitori.

- Chiudere l'azienda.

A causa della possibilità di percentuali di proprietà drasticamente più basse, perdita di fiducia del mercato, impatto negativo sul morale aziendale, e le alternative poco attraenti, la raccolta di capitale tramite un round al ribasso è spesso vista come l'ultima risorsa di un'azienda, ma può rappresentare la sua unica possibilità di rimanere in affari.

-

Che cos'è una società madre?

Una società madre è una società che possiede più del 50% delle azioni con diritto di voto in circolazione di unaltra società. Perciò, controlla laltra o le altre società e può influenzare direttamente

-

Che cos'è un titolo?

Quando una persona possiede azioni di una società, lindividuo è chiamato azionista ed è idoneo a rivendicare parte delle attività e dei guadagni residui della società (nel caso in cui la società doves

Finanziamento aziendale

-

Che cos'è l'ingranaggio?

Che cos'è l'ingranaggio? Gearing è limporto del debitoDebito nettoDebito netto =debito totale - contanti. Il debito netto è una metrica di liquidità finanziaria che misura la capacità di unazienda di pagare tutti i suoi debit...

-

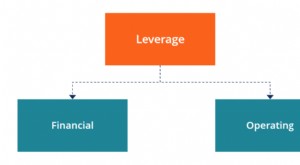

Che cos'è la leva?

Che cos'è la leva? In finanza, la leva finanziaria è una strategia che le aziende utilizzano per aumentare le risorse, flussi di cassa, e ritorna, sebbene possa anche amplificare le perdite. Esistono due tipi principali...