Qual è il miglior investimento a lungo termine?

Qual è il miglior investimento a lungo termine? Perché sei un secchione dei soldi (e un lettore GRS), Spero che la tua risposta a questa domanda sia stata, "Azioni!" Se il futuro è qualcosa di simile al passato, quello è il corretta Rispondere. La storia ha dimostrato che le azioni sono il miglior investimento a lungo termine, e con un ampio margine.

Sfortunatamente, la maggior parte degli americani crede il contrario.

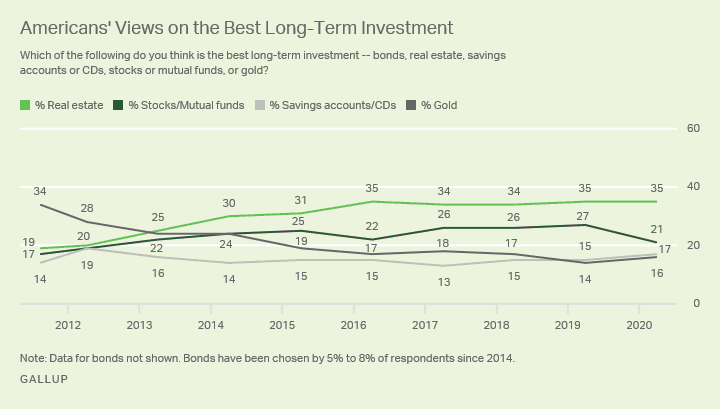

Nell'ambito della sua indagine annuale su Economia e Finanza personale (condotta durante le prime due settimane di aprile), Gallup News ha chiesto a 1017 adulti americani, “Quale dei seguenti ritieni sia il miglior investimento a lungo termine:obbligazioni, immobiliare, conti di risparmio o CD, azioni o fondi comuni di investimento, o oro?"

Ecco come hanno risposto le persone:

- Il 35% degli intervistati ha affermato che il settore immobiliare è il miglior investimento a lungo termine

- Il 21% ha affermato che azioni o fondi comuni di investimento sono il miglior investimento a lungo termine

- Il 17% ha affermato che i conti di risparmio oi certificati di deposito sono il miglior investimento a lungo termine

- Il 16% ha affermato che l'oro è il miglior investimento a lungo termine

- L'8% ha affermato che le obbligazioni sono il miglior investimento a lungo termine

Pur riconoscendo che i risultati passati sono no garanzia di prestazioni future:diamo un'occhiata al motivo per cui penso che gli americani non abbiano la più pallida idea quando si tratta di capire la migliore strategia di investimento a lungo termine.

Il tasso di rendimento su tutto

Il numero di agosto 2019 di Il giornale trimestrale di economia incluso un documento intitolato "Il tasso di rendimento su tutto, 1870-2015”. Oltre uno sbalorditivo 74 pagine di discussione, gli autori tentano di analizzare il tasso di rendimento a lungo termine (145 anni) su una varietà di attività in tutto il mondo.

Il documento esamina quattro veicoli di investimento popolari:

- Fatture, con cui gli autori intendono i buoni del Tesoro, sono titoli di stato a breve termine. Attualmente, questi sono un buon proxy per i tassi che puoi guadagnare con un conto di risparmio ad alto rendimento. (non credo sia sempre così, anche se.)

- Obbligazioni, che in questo caso si riferisce a titoli di stato a dieci anni (come un buono del Tesoro a 10 anni).

- Equità, che è un altro modo per descrivere le azioni ordinarie. Qui, gli autori stanno misurando la performance complessiva del mercato azionario.

- Alloggio, compresi gli immobili in locazione.

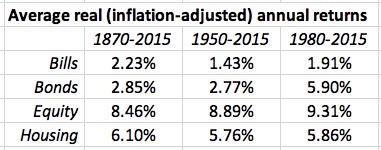

Vedremo ciascuno di questi in modo più dettagliato in un momento (e esamineremo anche l'oro), ma per ora diamo un'occhiata ai risultati complessivi di questo articolo. Mentre gli autori hanno esaminato i dati per molti paesi, Condividerò solo i risultati per gli Stati Uniti. La tabella seguente mostra i tassi di rendimento per queste diverse classi di attività in tre diversi periodi di tempo. (Ricordati che, per i nostri scopi, Le fatture sono un sostituto per i conti di risparmio.)

Da questa tabella, è chiaro che le azioni ( cioè. , azioni) sono stati gli investimenti a più alto rendimento per lunghi periodi di tempo. Nient'altro si avvicina. (Al di fuori degli Stati Uniti, questo non è sempre vero.)

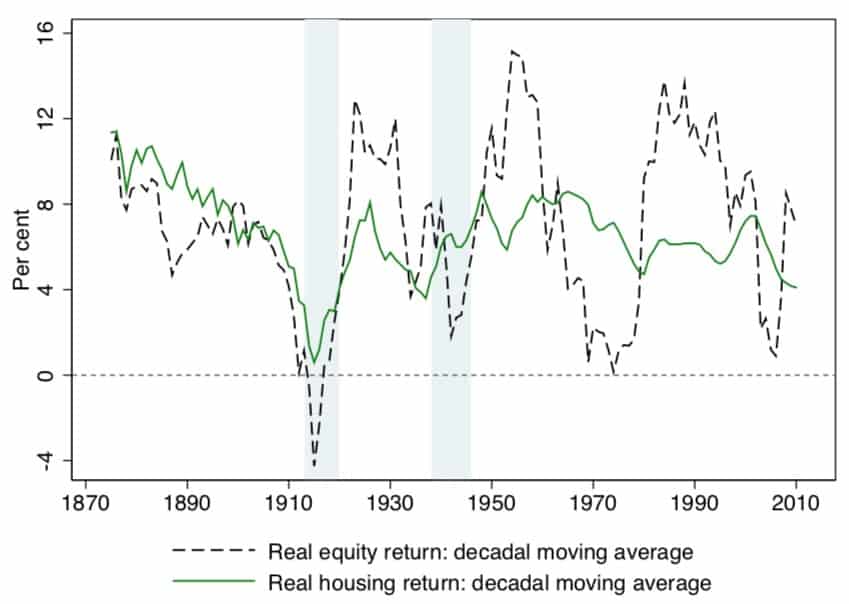

Ora, mentre le azioni forniscono i migliori rendimenti a lungo termine, vengono anche con la maggiore volatilità. Ecco un grafico (Figura VII) dal giornale che mostra quanto può essere folle la corsa con le azioni. (Si noti inoltre quanto strettamente le azioni e gli immobili si siano seguiti a vicenda fino alla Grande Depressione.)

È questa volatilità che allontana così tante persone dal mercato azionario. Hanno paura che un forte calo possa arrivare in qualsiasi momento. Ed è vero. Ma è anche vero che un mercato rialzista prolungato può verificarsi in qualsiasi momento, come abbiamo vissuto da marzo 2009 a febbraio 2020! Se sei un investitore a lungo termine , non te ne frega niente dei movimenti di mercato a breve termine.

Approfondiamo i rendimenti degli investimenti a lungo termine forniti dalle classi di attività nel sondaggio Gallup:immobiliare, azioni, conti di risparmio, oro, e obbligazioni.

Immobiliare (35% degli intervistati)

Il settore immobiliare come investimento a lungo termine è complicato. Sì, è assolutamente Potere essere un'ottima opzione, ma non nel modo in cui la maggior parte degli americani immagina.

Quando parli con la persona media di investire nel settore immobiliare, o quando fai un sondaggio sui migliori investimenti a lungo termine, probabilmente sta pensando a proprietà della casa , non in affitto o immobili commerciali. Dalla mia esperienza, la maggior parte delle persone pensa all'acquisto di una casa come un percorso verso la ricchezza. Sfortunatamente, questa è per lo più solo propaganda del complesso industriale immobiliare.

Negli ultimi due decenni, l'immobiliare residenziale ha effettivamente fornito buoni rendimenti — Se hai cronometrato bene le tue mosse. Sono stato fortunato. Ho comprato e venduto al momento giusto, quindi ho fatto bene negli ultimi vent'anni. Ma sono sicuro che tutti conosciamo persone che hanno sofferto durante lo scoppio della bolla immobiliare nel 2008. (Mio fratello è un ottimo esempio. Ha perso Due case in quel momento.)

Gli ultimi due decenni sono stati insoliti, però.

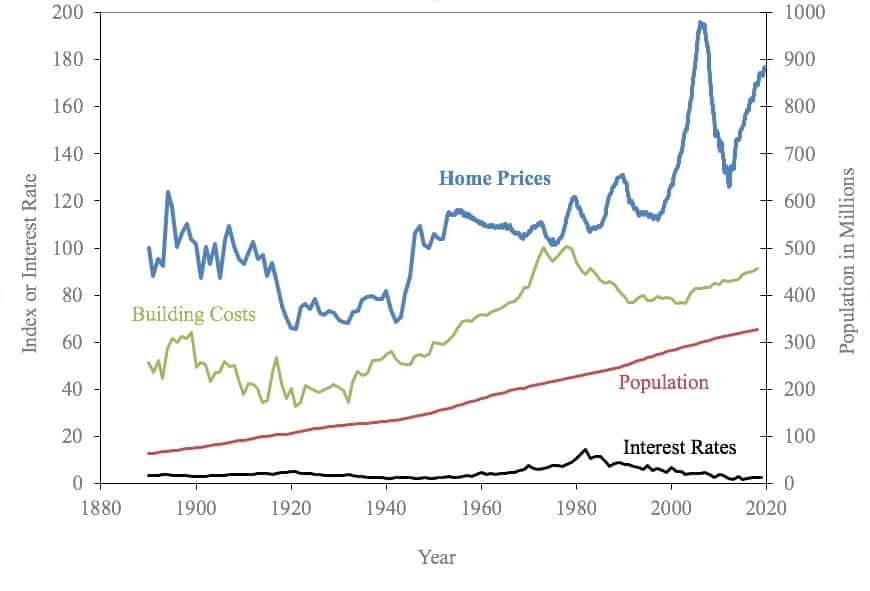

Il professore di economia di Yale Robert Shiller è diventato l'autorità sulla storia dei prezzi delle case negli Stati Uniti. Sul suo sito web, fornisce un foglio di calcolo che mostra i prezzi delle case dal 1890 ad oggi. Ecco un grafico da quel foglio di calcolo.

Storicamente, i prezzi delle case tendono a rimanere relativamente bassi per lunghi periodi di tempo. La maggior parte dei professionisti degli investimenti sembra pensare che il settore immobiliare residenziale offra circa l'1% di rendimento annuo. E, infatti, nel documento "Tasso di rendimento su tutto", gli autori calcolano che negli Stati Uniti, mentre il rendimento reale degli immobili è stato del 6,10% dal 1870, il ritorno a casa prezzi è stato solo dello 0,90%.

Aspettare, che cosa?

Nella carta, i rendimenti immobiliari includono due componenti discreti:apprezzamento della proprietà e rendite locative. Quando gli autori affermano che il settore immobiliare ha offerto un rendimento dell'investimento a lungo termine del 6,10%, quello che intendono è:

- I prezzi delle case sono aumentati in media dello 0,90% nel lungo termine, e

- Il reddito da locazione (sia effettivo che figurativo) ha fornito il resto di tale rendimento.

Così, noleggio gli immobili possono fornire ottimi rendimenti a lungo termine, sebbene questi rendimenti non siano generalmente così alti come i rendimenti che potresti ottenere nel mercato azionario. Ma la proprietà della casa? Storicamente, la proprietà della casa è non una redditizia strategia di investimento a lungo termine. Tuttavia, quando torniamo al sondaggio Gallup in cui il 35% degli americani ritiene che il settore immobiliare sia attualmente la migliore strategia di investimento a lungo termine, la proprietà della casa è probabilmente ciò di cui stanno parlando.

Ci sono molte ragioni per possedere, ma la ricchezza non è uno di questi.

Azioni e fondi comuni (21% degli intervistati)

Anche se sono lieto che il 21% degli intervistati nel sondaggio Gallup ritenga che azioni e fondi comuni di investimento siano il miglior investimento a lungo termine in questo momento, Sono anche deluso che questo numero sia così basso.

Ancora e ancora e ancora, i dati hanno mostrato la stessa cosa: Se stai investendo per il futuro, le azioni sono la scelta migliore. Questo è specialmente vero dopo che il mercato è sceso.

So che le flessioni del mercato possono essere spaventose, ma ecco il punto:la volatilità è una delle caratteristiche fondamentali delle azioni. In media, il mercato azionario rende il 10% all'anno (circa il 7% al netto dell'inflazione). Ma la media è non normale.

La storia recente è tipica. La tabella seguente mostra il rendimento annuo dell'S&P 500 negli ultimi vent'anni (non inclusi i dividendi):

L'S&P 500 ha ottenuto un rendimento medio annualizzato del 6,06% per il periodo ventennale terminato nel 2019. Ma zero di questi anni ha generato rendimenti di borsa prossimi alla media di quell'arco di tempo. (Il 2007 si è avvicinato di più alla media con un rendimento del 3,53%, ancora più del 2,50% in meno rispetto alla media.)

I movimenti di mercato a breve termine non sono un indicatore accurato delle prestazioni a lungo termine. Quello che un'azione o un fondo ha fatto l'anno scorso non ti dice molto su cosa farà nel prossimo decennio. Il documento "Return on Everything" ha rilevato che le azioni hanno goduto di rendimenti medi a lungo termine di circa il 9% dopo l'inflazione. Altri studi accademici avvicinano questo numero al 7%. Qualunque sia il numero che usi, i rendimenti a lungo termine sulle azioni sono ancora superiori a qualsiasi altra opzione nel sondaggio Gallup.

Conti di risparmio e certificati di deposito (17% degli intervistati)

Non c'è molto da dire sulla performance a lungo termine degli investimenti che hanno un tasso di rendimento fisso. Parlando in generale, Quello che vedi è quello che ottieni.

Se prendi un certificato di deposito quinquennale con un APY dell'1,60%, che è un tasso "buono" attuale, guadagnerai l'1,6% sui tuoi soldi ogni anno. È una cosa certa. Sfortunatamente, è anche più o meno lo stesso del tasso di inflazione attuale, il che significa che il tuo rendimento reale è effettivamente zero. non guadagni niente, ma neanche tu perdi niente.

Come sapete, i conti di risparmio di solito offrono tassi inferiori rispetto ai CD. Secondo la FDIC, l'attuale media nazionale dei conti di risparmio è dello 0,07%. (I loro dati mostrano che l'attuale media nazionale per un CD quinquennale è dello 0,58%.) Se utilizzi un conto di risparmio online ad alto rendimento, tu Potere trova tassi di interesse vicini a quello che guadagneresti su un certificato di deposito.

Qui, ad esempio, sono un paio di offerte top attuali:

Così, CD e conti di risparmio non offrono rendimenti molto elevati in questo momento. Infatti, i tassi di interesse sono bassi da un decennio. Guardando i dati storici sui tassi di interesse, i conti di deposito non hanno mai avuto senso per gli investimenti a lungo termine. E l'unica volta che hanno senso per gli investimenti a breve termine è durante i periodi di alta inflazione. (Questi conti sempre ha senso per un fondo di emergenza o un fondo di opportunità, anche se.)

Tornando al sondaggio Gallup, Il 17% degli americani ritiene che i conti di risparmio e i CD siano attualmente i migliori investimenti a lungo termine. Permettetemi di fare una previsione (non così audace):queste persone lo sono sbagliato . Mettere i tuoi soldi nei risparmi è come stare a galla. non annegherai, ma neanche tu andrai da nessuna parte.

Oro (16% degli intervistati)

La settimana scorsa, Ho condiviso uno sproloquio sul perché investire in oro non è un piano intelligente a lungo termine. Perché questo articolo non è in realtà di oro, oggi sarò breve.

Noterai che il documento accademico che ho citato prima - quello con le informazioni sui tassi di rendimento per "tutto" - non includeva oro o altri metalli preziosi. Sai perché? Perché nonostante ciò che alcune persone ti diranno, investire in oro è una pessima strategia a lungo termine.

Nel suo libro Azioni per il lungo periodo , Il professore di finanza Jeremy Siegel illustra le prestazioni a lungo termine di una varietà di classi di attività. Le sue conclusioni sono simili (ma non uguali) a quelle del documento "Return on Everything". Siegel ha scoperto che tra il 1871 e il 2012 l'oro ha fornito un rendimento reale dell'1,0%. Dal 1946, quel rendimento è stato del 2,0%.

L'oro può sovraperformare le azioni nel breve termine? Sì, assolutamente! Secondo Siegel, l'oro ha fornito un rendimento reale dell'11,8% tra il 2000 e il 2012. Le azioni si sono apprezzate solo dello 0,3% durante quel periodo. Ma dal 2012? Bene, il prezzo dell'oro non è aumentato affatto mentre l'S&P 500 è più che raddoppiato. (Ulteriori informazioni su questo alla fine dell'articolo.)

Torniamo al sondaggio Gallup che ha ispirato questo articolo. è l'oro è il miglior investimento a lungo termine in questo momento? Apparentemente il 16% degli americani lo crede. Trovo questo sciocco.

Nel momento in cui scrivo questo, l'oro viene venduto a $ 1714,62 l'oncia. Questo non è un prezzo record, ma è alto. (Il prezzo di picco nominale dell'oro era di $ 1889,70 l'oncia il 22 agosto 2011. Il massimo aggiustato per l'inflazione dell'oro era di circa $ 2500 l'oncia nel 1973.) Trovo difficile da credere - impossibile, davvero - che l'acquisto di oro vicino al suo picco è un gioco intelligente a lungo termine, soprattutto data la sua storia di bassi rendimenti su lunghi periodi di tempo. Se questo 16% degli americani compra oro come investimento a lungo termine, Ho il sospetto che saranno molto delusi.

Oro Potere avere usi in un portafoglio di investimento. La crescita a lungo termine non è uno di questi.

Obbligazioni (8% degli intervistati)

Obbligazioni umili hanno portato all'ultimo posto nel sondaggio Gallup dei migliori investimenti a lungo termine. Solo l'8% degli americani li ha scelti come il posto migliore dove mettere soldi a lungo termine. Onestamente, Non posso contestare questo risultato, e non è semplicemente perché non ne so molto di obbligazioni!

Al momento, se dovessi acquistare un titolo di stato americano a 30 anni, ti pagherebbe un tasso fisso del 2%. Un'obbligazione decennale pagherebbe l'1,5%.

Ovviamente, questi tassi sono leggermente migliori di quelli che potresti ottenere con un conto di risparmio ad alto rendimento. Sono circa il doppio della media a lungo termine per l'apprezzamento dei prezzi delle case. E sono circa lo stesso rendimento a lungo termine che ti aspetteresti dall'oro.

Non è sempre così, Certo.

Il documento "Tasso di rendimento su tutto" ha rilevato che le obbligazioni producono rendimenti a lungo termine corretti per l'inflazione di poco meno del tre percento all'anno. (Dal 1980, le obbligazioni hanno ottenuto rendimenti in media del 5,90%, che è leggermente migliore delle proprietà in affitto durante quel periodo di tempo.)

I numeri delle obbligazioni di Jeremy Siegel sono simili. Dimostra che hanno guadagnato una media del 3,0% all'anno tra il 1871 e il 2012. Dice che dal 1926, le obbligazioni hanno reso in media il 2,6%. Dal 2000, quel rendimento è del 6,5%.

Ma per ora? Oggi? Le obbligazioni non sono una grande opzione.

Il miglior investimento a lungo termine

A suo merito, Gallup sembra essere consapevole che il loro sondaggio non riflette il effettivo valore degli investimenti a lungo termine; riflette semplicemente gli atteggiamenti delle persone intervistate.

Nell'agosto 2011, Gallup ha pubblicato i risultati di un sondaggio simile. A quel tempo, uno scioccante 34% delle persone ha affermato che l'oro è il miglior investimento a lungo termine. Solo il 17% credeva che le azioni fossero il miglior investimento a lungo termine.

"Uomini, gli anziani, americani a reddito medio, e i repubblicani sono più innamorati dell'oro, Scrisse Gallup all'epoca. "Che un americano su tre veda l'oro come il miglior investimento a lungo termine potrebbe indicare una bolla nel valore di questo metallo prezioso, qualcosa che potrebbe essere confermato se l'oro continua a precipitare".

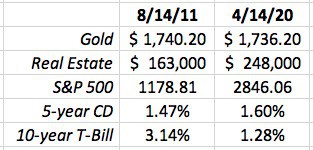

Infatti, oro era entrare in una bolla durante il 2011. (E sembra che ne stia entrando una ora.) Ecco una piccola tabella che ho creato per confrontare i valori di ciascun investimento nel sondaggio Gallup, ora e nel 2011. (La tabella è un po' stupida poiché c'è nessuna unità di misura coerente, ma ottieni quello che sto cercando.)

Così, negli 8-1/2 anni da quando Gallup ha notato che i goldbugs erano in vigore:

- Il prezzo dell'oro è rimasto sostanzialmente invariato. (In realtà, è sceso bruscamente nel 2013, ma ha scalato negli ultimi diciotto mesi.)

- Il settore immobiliare è andato bene dall'agosto 2011. I prezzi delle case negli Stati Uniti sono aumentati in media del 50%. (Questo è anormale, anche se, e mi fa preoccupare che siamo di nuovo in una bolla immobiliare.)

- L'S&P 500 è cresciuto del 141% negli ultimi 8 anni e mezzo. Potresti obiettare che anche noi siamo in una bolla azionario, e comprerei quell'argomento. Ma ancora:questo è quasi il triplo del ritorno degli alloggi.

- Nel frattempo, se hai acquistato un CD di 5 anni o un buono del Tesoro di 10 anni, le tue tariffe sarebbero state bloccate all'1,47% e al 3,14%, rispettivamente.

Così, come si sono comportati i cinque tipi di investimento nel sondaggio Gallup in 8-1/2 anni?

Le azioni sono state il chiaro vincitore. Il settore immobiliare è arrivato secondo, le obbligazioni erano il terzo, e i conti di risparmio erano il quarto. L'oro - la risposta in fuga "miglior investimento a lungo termine" nell'agosto 2011 - è stata la peggiore scelta possibile. Se avessi acquistato oro come investimento a lungo termine nel 2011, avresti effettivamente perduto potere d'acquisto nel frattempo a causa dell'erosione dovuta all'inflazione.

Ora, Mi rendo conto che 8 anni e mezzo non sono davvero a lungo termine. È una specie di medio termine. Venti o trent'anni sono a lungo termine. Ma, se qualcosa, Mi aspetto che nel 2031, saremo in grado di guardare indietro e vedere che questi risultati diventano uniformi Di più pronunciato. L'oro sarà ancora a galla - perché è quello che fa - e le azioni avranno guadagnato ancora di più.

Ecco la linea di fondo su questo sondaggio Gallup:in generale, Gli americani non hanno idea di quale sia il miglior investimento a lungo termine perché non capiscono la storia e non capiscono gli investimenti.

Sondaggi come questo sono più simili a termometri. Rivelano l'attuale "temperatura" di qualsiasi cosa venga esaminata (opzioni di investimento, in questo caso). In realtà non forniscono informazioni fattuali su cui dovresti agire. Solo perché più di un terzo degli americani crede che il settore immobiliare sia il modo migliore per investire denaro a lungo termine, questo non significa che abbiano ragione.

-

Quali sono i migliori fondi di investimento ISA?

Documenti su conto di risparmio individuale ISA e penna. Un investimento ISA, spesso noto come azioni e azioni ISA, è una forma di conto di investimento fiscalmente efficiente. Puoi investire il tu

-

Qual è il miglior software di trading azionario?

I servizi online hanno trasformato ogni settore del commercio e dei servizi e il commercio di azioni non fa eccezione. Con un vasto numero di broker online, screening delle azioni, pacchetti software

risparmio

- Qual è il miglior investimento durante una depressione?

- Qual è l'importanza di investire?

- Il modo migliore per investire denaro

- Cos'è la classe capitalista?

- Qual è la migliore banca da utilizzare?

- Qual è il modo migliore per investire denaro?

- Qual è il modo migliore per risparmiare denaro?

- Qual è il modo migliore per risparmiare denaro?

- Quali sono i migliori stati in cui andare in pensione?

- Qual è la definizione di una società di investimento?

-

Cos'è l'imposta sulle plusvalenze a lungo termine?

Quindi hai fatto un po di soldi investendo, o in realtà qualsiasi scambio di attività in cui sei uscito avanti. Congratulazioni per il grande punteggio. Ma non contare i tuoi profitti troppo velocem...

-

Libri minimalisti:15 dei migliori libri sul minimalismo

Libri minimalisti:15 dei migliori libri sul minimalismo Sei curioso del minimalismo e cerchi i migliori libri minimalisti da leggere per saperne di più? Ma cosa ti viene in mente quando pensi al minimalismo? Per alcuni, lidea di una sedia singola in una st...