Il potere del compounding:come cresce la tua ricchezza a palla di neve con il tempo

Così tanto del successo finanziario implica buone abitudini praticate per lunghi periodi di tempo.

Sì, puoi ancora avere un impatto positivo sul tuo futuro finanziario se inizi tardi nella vita, ma se hai 59 anni e inizi appena a pensare alla libertà finanziaria, hai molto lavoro da fare.

Ma se hai 19 anni, hai quaranta anni in più per prepararti al successo finanziario. Questo tempo in più fa una differenza enorme!

Molto di questo è dovuto alla magia del compounding. A breve termine, i tuoi ritorni di investimento non aiutano molto. Ma a lungo termine? Per decenni? Oh! Il compounding può aiutarti a creare una palla di neve di ricchezza davvero impressionante.

Una volta ho ricevuto un'e-mail da un lettore di nome Anders che ha testimoniato il potere della composizione:

Risparmiavo denaro in fondi senza sapere di più di quanto dava un interesse migliore rispetto ai normali conti di risparmio. Poi qualche anno fa Mi sono imbattuto in un libro che spiegava l'interesse composto e mostrava grafici di come funziona. Sono rimasto sbalordito dall'idea!

Penso, per me, questo è stato l'impatto maggiore sul mio modo di pensare al risparmio e mi ha anche interessato di più al mercato azionario. Quindi secondo me, le cose che le persone che non sanno molto di risparmio/investimenti hanno bisogno di sentire riguardano come funziona l'interesse composto e come funziona il mercato azionario.

Lasceremo "come funziona il mercato azionario" per un altro giorno. (Se vuoi saperne di più in questo momento, dai un'occhiata ai miei articoli sui rendimenti del mercato azionario e su come investire.) Oggi voglio vedere perché alcune persone considerano il compounding la forza più potente dell'universo.

Il potere della composizione

Sulla sua superficie, il compounding è innocuo, persino noioso. Quanto importa se inizi a risparmiare ora? Influirà davvero su quanto potrai spendere in futuro?

Per illustrare il potere del compounding, ho speso lontano troppo tempo a giocare con i fogli di calcolo. (Seriamente. Kim è riuscito a portare a termine come tre grandi progetti nel tempo che mi ci è voluto per generare i seguenti numeri e grafici. Ma mi sono divertito di più.)

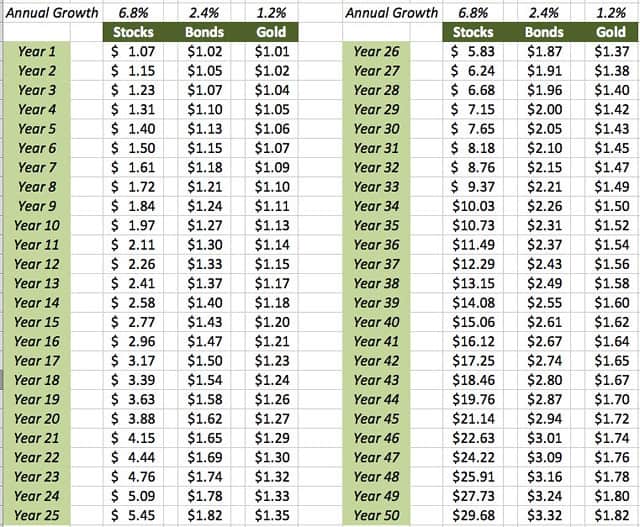

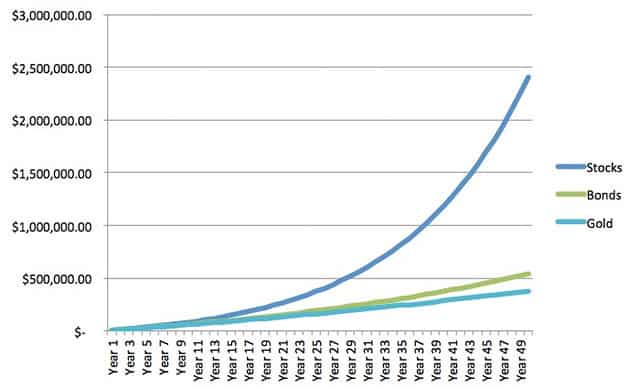

Primo su, ecco uno sguardo di base al compounding in azione. Questa tabella presuppone che tu abbia investito un dollaro in ciascuno dei titoli, obbligazioni, e oro. Sulla base delle medie storiche, Ho calcolato quanto sarebbe cresciuto il tuo dollaro alla fine di ogni anno per cinquant'anni:

Come potete vedere, il compounding non fa molto durante i primi anni. Dopo un decennio, il tuo $ 1,00 raddoppierebbe quasi se investito in azioni. (Ricordare, questo è corretto per l'inflazione. Il numero nominale sarebbe maggiore. Ma questo è quanto varrebbe il tuo dollaro.) Se investito in obbligazioni, che $ 1,00 crescerebbe a $ 1,27. E se investissi in oro? Quel $ 1,00 crescerebbe a $ 1,13. (Per il record, la mia ricerca mostra che il settore immobiliare offre rendimenti a lungo termine simili all'oro. Altri dicono che i rendimenti immobiliari sono peggio dell'oro.)

Più a lungo i tuoi soldi rimangono investiti, però, il composto più potente diventa. Dopo dieci anni, i tuoi $ 1,00 in azioni sono cresciuti fino a quasi $ 2,00. Dopo sedici anni, crescerà fino a quasi $ 3,00. Tra 20 anni, crescerà fino a quasi $ 4,00. In 24 anni, varrà più di $ 5,00. Da li, la crescita diventa ancora più rapida. Entro l'anno 40 - che, sì, è un tempo molto lungo:guadagni più di un dollaro ogni anno.

Ad aggravare un investimento una tantum

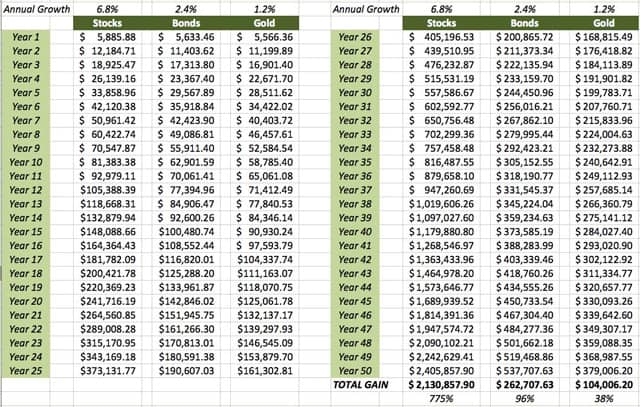

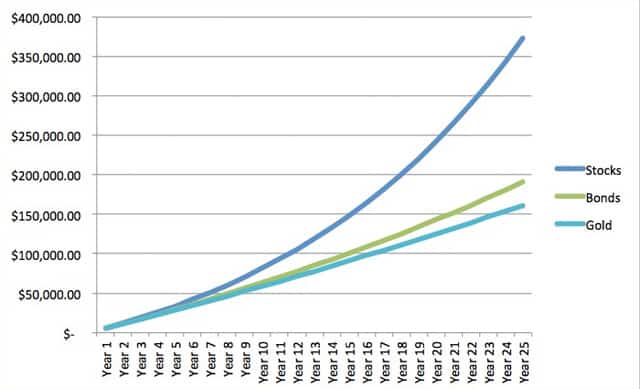

Questo è un bell'esempio ipotetico, ma nessuno investe solo un dollaro. Supponiamo invece che tu abbia fatto un investimento una tantum di $ 5500 nel tuo Roth IRA. In che modo i tuoi rendimenti futuri su quell'investimento varierebbero a seconda di dove metti i soldi? Ecco una tabella che dimostra:

Come potete vedere, la capitalizzazione può fare un'enorme differenza, specialmente quando il tempo è concesso per amplificare la differenza nei rendimenti annuali. (Questo è uno dei motivi per cui i fondi indicizzati superano i fondi comuni gestiti. I fondi indicizzati, nel complesso, guadagnare quel rendimento medio annuo del 6,8% che guadagna il mercato azionario complessivo. I fondi gestiti lo guadagnano meno commissioni, che in media circa il 2%. Non è molto a breve termine, ma è una quantità enorme a lungo termine.)

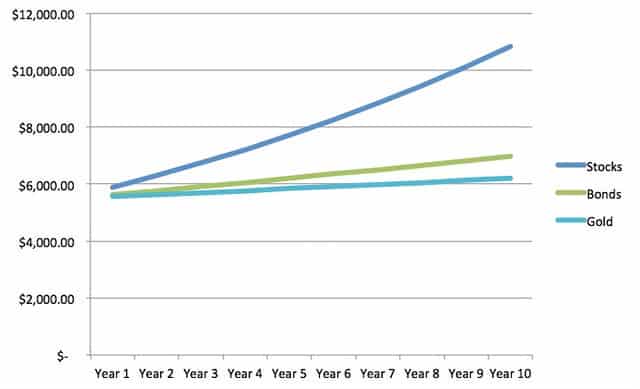

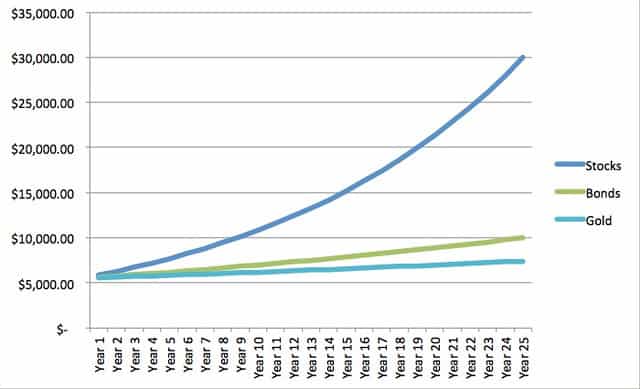

Per i pensatori visivi là fuori, Ho creato una serie di grafici che dimostrano in modo drammatico la differenza che la capitalizzazione può fare nel tempo.

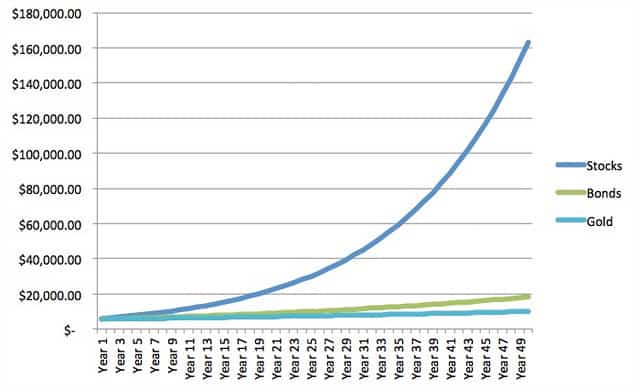

Oltre cinquant'anni, il compounding può fare una differenza drammatica se sei in grado di guadagnare maggiori ritorni sui tuoi investimenti! (Chi ha un orizzonte di investimento di cinquant'anni? Bene, il tuo tipico studente universitario lo fa, per uno.)

L'importanza del risparmio

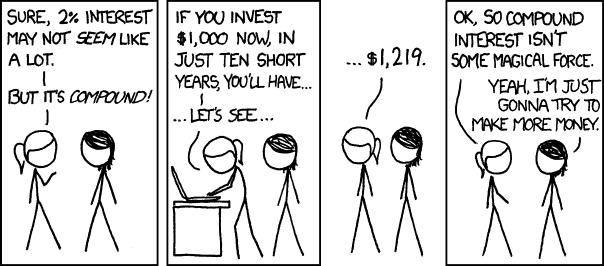

Ora, si dice spesso, a volte anche da me, che i rendimenti degli investimenti sono meno importanti dei contributi agli investimenti. Questo è, quanto investi conta più di dove lo investi . Qui, ad esempio, è un fumetto XKCD che sminuisce il potere della composizione:

Quanto è vero? Diamo un'occhiata a un altro esempio ipotetico.

In questo caso, supponiamo di investire $ 5500 il 1° gennaio per i prossimi cinquant'anni. Come crescerebbero i tuoi investimenti in questo caso? Ecco la tabella:

Ed ecco le classifiche:

Guarda quello! Investire di più fa fare la differenza. Scioccante! Sarcasmo a parte, ci sono un paio di cose da notare su questi numeri:

- Primo, investire di più in assoluto produce risultati migliori . Più contribuisci, più c'è da comporre. Se vuoi costruire una palla di neve di ricchezza - e spero che tu lo faccia - la cosa migliore che puoi fare è investire più denaro possibile.

- Secondo, quando investi di più, tu cancelli alcuni (ma neanche lontanamente) della differenza tra i tassi di rendimento. Dai un'occhiata al nostro esempio di investimento una tantum. In quella situazione, le azioni raddoppiano l'oro entro l'anno 13 e raddoppiano le obbligazioni entro l'anno 16. Ma con investimenti in corso, ci vogliono 21 anni per raddoppiare l'oro e 26 anni per raddoppiare le obbligazioni.

Sì, l'importo del tuo risparmio è più importante dei guadagni che guadagni. Detto ciò, non si può negare lo straordinario potere della capitalizzazione nel tempo. I numeri del mondo reale lo confermano.

Un esempio di vita reale

Finalmente, diamo un'occhiata a uno o due esempi di vita reale. Questi sono i numeri effettivi dei conti effettivi.

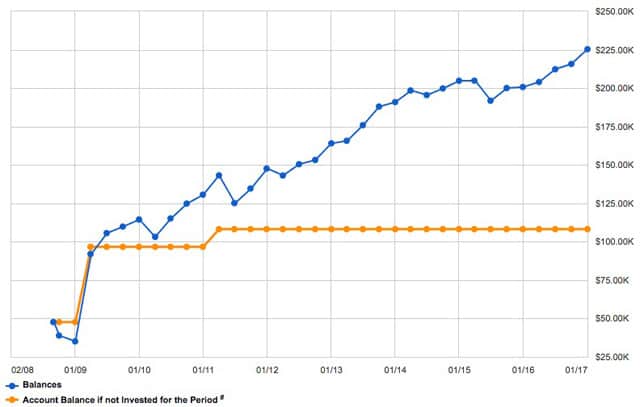

Iniziare, ecco la cronologia del saldo per il 401 (k) che ho iniziato quando Get Rich Slowly stava buttando fuori enormi mazzette di denaro:

La linea blu rappresenta il mio saldo effettivo nel tempo; la linea arancione rappresenta il mio saldo se non fossi stato investito. (In altre parole, se non guadagnassi nessun ritorno perché ho infilato i miei soldi sotto un materasso figurato o letterale.)

Ho contribuito per un totale di $ 60, 518 a questo 401 (k) dalla fine del 2008. In quel momento, è cresciuto di $ 117.121,19 in modo che il mio saldo oggi sia di $ 225, 331.75. Questa è una crescita del 193,5% in poco più di otto anni (o 12,31% all'anno).

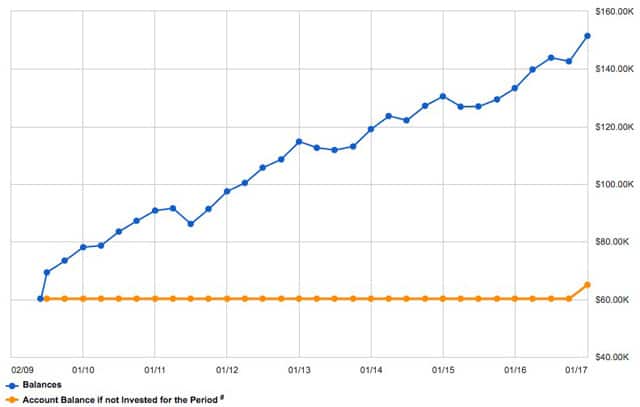

Ecco un secondo esempio, questa volta con i soldi trasferiti dal mio piano pensionistico della fabbrica di scatole a un IRA di rollover:

Qui, Ho contribuito con un totale di $ 65, 027.41 sul conto — la maggior parte nel 2009, ma poche migliaia solo il mese scorso. (Ho chiuso un'IRA più piccola e ho trasferito i proventi su questo conto.) In quel momento, ho guadagnato $ 86, 425.88. Si tratta di una crescita del 132,9% (9,73% annuo) in meno di otto anni, tutto a causa della capitalizzazione.

La linea di fondo

Sulla base di tutto ciò, ci sono tre chiavi per far funzionare il compounding per te:

- Inizia presto. Prima inizi, più tempo il compounding deve lavorare a tuo favore, e più ricco puoi diventare. La cosa migliore per iniziare presto è iniziare Ora . Sì, se inizi a investire a 19 anni, otterrai risultati migliori all'età di 65 anni. Ma anche se ne hai 59, il compounding è tuo amico e non dovresti esitare a investire.

- Rimani disciplinato. Contribuisci regolarmente ai tuoi conti di risparmio e pensione, e fai il possibile per aumentare i tuoi depositi col passare del tempo. Il tuo obiettivo dovrebbe essere quello di generare un tasso di risparmio il più ampio possibile, per allargare il divario tra quanto guadagni e quanto spendi. Non essere tentato di incassare un conto pensione quando cambi lavoro. vedo così tante persone fare questo errore, e mi viene da piangere. Non essere tentato di sacrificare la tua sicurezza futura per pochi dollari oggi.

- Essere pazientare. Non toccare i tuoi investimenti. Il compounding funziona solo se lasci crescere i tuoi soldi. Ricorda:stai creando una palla di neve di ricchezza. All'inizio, i tuoi guadagni possono sembrare piccoli, ma diventeranno enormi man mano che si accumulano più soldi.

fare queste cose, e la tua ricchezza a palla di neve volere crescere. Sicuro, potrebbero esserci alcuni anni in cui il saldo del tuo investimento diminuisce anziché aumentare. Ancora, è normale. Gli esempi che ho usato qui presuppongono azioni, obbligazioni, e l'oro restituisce una media annua stabile. Non lo fanno. I loro rendimenti oscillano, a volte selvaggiamente. Ma, per lunghi periodi di tempo, i tuoi conti di investimento dovrebbero gonfiarsi costantemente.

-

Come si confronta la spesa della tua famiglia con la media?

La tua spesa è molto al di sopra o al di sotto della media? Scoprilo qui. Ogni famiglia ha priorità diverse quando si tratta di ciò che fai con i tuoi soldi. Ma è importante assicurarsi che la spe

-

Come guadagnare $ 1 milione con uno stipendio di $ 50.000

A causa dellinteresse composto, un investimento mensile di $ 500 può eventualmente trasformarsi in $ 1 milione. Lidea è di iniziare oggi. Il tempo nel mercato batte il cronometraggio del mercato. Il m

risparmio

- Come controllare un'attività con il BBB

- Come immergersi nel mercato azionario con gli ETF

- Come trovare l'associazione dei proprietari di abitazione associata al tuo indirizzo

- Come parlare con il tuo fidanzato

- Assicurati la pensione dei tuoi sogni con queste semplici mosse

- Come ottenere il massimo dal tuo conto di risparmio

- Come massimizzare il tuo 401(k) con le modifiche al contributo del 2020

- Come evitare che i tuoi soldi perdano potere d'acquisto

- Il 2020 è il momento perfetto per pianificare il tuo viaggio nella lista dei desideri. Ecco come risparmiare per questo.

- Come investire in oro con il tuo IRA

-

Il piano di vita:come pianificare le tue giornate, Mesi, e anni

Il piano di vita:come pianificare le tue giornate, Mesi, e anni Negli ultimi sei anni, Ho lavorato con un progetto di vita. ho pianificato i miei giorni, mesi, e anni. In questo articolo, Condividerò come lo faccio, e che tipo di impatto questo ha avuto sulla mia ...

-

Impara come far crescere la tua ricchezza nel mercato azionario con questa formazione

Impara come far crescere la tua ricchezza nel mercato azionario con questa formazione Investire i tuoi soldi è un buon consiglio finanziario per chiunque, ma cosa significa veramente? Come si investe? A cosa affidi i tuoi soldi? Compri azioni? Fondi indicizzati? Immobiliare? Aziende? I...