Quanti soldi dovresti risparmiare ogni mese?

Quanti soldi dovresti risparmiare ogni mese? Mi viene fatta questa domanda tutto il tempo. Ecco la mia risposta:"Risparmia il più possibile".

Sul serio, ogni 1% che risparmi avrà un enorme impatto sul tuo futuro patrimonio netto. Infatti, aumentare il tasso di risparmio solo dell'1% potrebbe aiutarti ad andare in pensione fino a due anni prima.

Idealmente, tra i 20 e i 30 anni, dovresti risparmiare almeno il 25% del tuo reddito. So che non è facile, o anche possibile, per alcune persone. Ma probabilmente puoi risparmiare molto più di quanto pensi.

Potresti aver solo bisogno di un nuovo modo di pensare al risparmio.

Risparmiare prima di tutto:è un'opportunità, Non un sacrificio

Sì, è difficile risparmiare denaro, ma penso che l'ostacolo più grande sia l'idea culturale che ci dice che risparmiare denaro richiede un enorme sacrificio.

Quando pensi a tutte le cose che non puoi fare perché stai risparmiando, ti stai preparando per la delusione.

Per raggiungere i tuoi obiettivi finanziari, non puoi vedere il risparmio di denaro come un ripensamento. Non dovresti aspettare fino alla fine del mese per vedere quanto ti è rimasto sul tuo conto in banca. Anziché, risparmiare prima – 5%, 10%, 20% o più del tuo reddito, il più possibile.

E poi spendi quello che ti rimane.

Questa mentalità realizza una serie di cose importanti:

- Risparmi di più: Il tuo conto di risparmio riceve un aumento costante ogni mese o ogni periodo di pagamento.

- Ti piace spendere: Una volta che hai messo da parte i tuoi risparmi mensili, puoi spendere il resto dei tuoi soldi senza sentirti in colpa, senza dover valutare ogni transazione che fai, chiedendoti se vale la pena tagliare i tuoi potenziali risparmi.

Questo semplice interruttore nella tua prospettiva fa la differenza. Sarai sulla strada per il tuo obiettivo finanziario, se sta costruendo un fondo di emergenza, alimentare un conto pensione, crescita di un conto di investimento privato, o risparmiando per un acconto sulla propria casa.

Quando risparmi prima, non stai solo pagando prima te stesso, stai garantendo che avrai più soldi in futuro di quelli che hai ora. Se poi investi i tuoi risparmi in modo intelligente, genererai ancora più soldi per il futuro.

Nel mio caso, ogni dollaro che ho investito nel 2010 quando ho iniziato ora vale $ 3,25. I miei investimenti sono triplicati e sono bastati pochi clic sul mio telefono.

Risparmi per la libertà finanziaria

$

$

Risparmiare denaro diventa più facile nel tempo.

Una volta che inizi a risparmiare parte del tuo reddito mensile ogni mese, ti abituerai a non spendere quella parte del tuo reddito.

Smetterai di perdere questi soldi proprio come probabilmente non ti perderai l'imposta sul reddito e i pagamenti della previdenza sociale che vengono prelevati dalla tua busta paga ogni mese.

Quando i soldi non arrivano mai sul tuo conto corrente per cominciare, non pensi nemmeno di non averlo.

Questa filosofia funziona meglio se inizi a risparmiare lentamente e aumenti nel tempo. Scegli una percentuale del tuo reddito mensile di cui sai che dovresti essere in grado di vivere senza ogni mese. Forse è il 10%. Forse è solo il 5% o meno.

Avrai bisogno di un mese o due per abituarti a vivere senza questa parte del tuo reddito. Dopo tre o quattro settimane il risparmio diventerà un'abitudine. Le abitudini intaccano il tuo cervello. Continua a ripetere qualcosa ogni giorno e dopo 3-4 settimane vorrai farlo.

Quando trasformi il risparmio di denaro in un'abitudine, proprio come lavarsi i denti o fare la doccia, sei sulla strada veloce verso la libertà finanziaria.

Quindi inizia con un importo gestibile e poi fai in modo che il risparmio di questo importo diventi un'abitudine. Quindi puoi provare ad aumentare il tuo tasso di risparmio.

È così che ho sviluppato per me stesso la strategia di prepensionamento da $ 50 al giorno. Ho costruito su di esso.

Ecco un'altra interpretazione di quanti soldi hai bisogno di risparmiare dal podcast.

Scopri di più:

- Come vivere con un reddito

Quasi chiunque può risparmiare denaro a partire da $ 5 al giorno

Ora, So che alcune persone semplicemente non guadagnano abbastanza per risparmiare perché tutto ciò che guadagnano paga per il cibo, alloggio, spese per l'infanzia, assicurazione, e altre spese di soggiorno. Vivere come americani, specialmente in una città ad alto costo, è costoso.

Se guadagni $ 30, 000 o meno all'anno, avrai più difficoltà a superare la curva finanziaria. Ma puoi ancora fare qualcosa.

Dovrai iniziare in piccolo e cercare di sfuggire allo stipendio vivente allo stipendio. Può volerci molto tempo per risparmiare abbastanza denaro, ma anche $ 5 al giorno si sommano a $ 1, 825 all'anno.

Quasi chiunque può risparmiare $ 5 al giorno se ti concentri davvero su questo. Ho trovato $ 5 per terra l'altro giorno, capovolto, e poi l'ho investito immediatamente tramite il mio telefono. Se investi solo $ 5 al giorno per cinque anni avrai $ 9, 125!

Secondo l'ufficio del censimento degli Stati Uniti, lo stipendio medio annuo negli Stati Uniti per un millennial è di $ 35, 000, che non è molto su cui vivere a seconda di dove vivi nel paese, ma è sicuramente sufficiente per risparmiare $ 5, $ 10, o anche $ 20 al giorno.

Non anticipare te stesso. Salva qualcosa di piccolo ogni giorno. Per qualcuno che guadagna $ 35, 000 all'anno, risparmiare $ 5 al giorno è solo il 5% del tuo reddito.

Scegli Vanguard sulla lotteria di stato

L'americano medio spende quasi $ 800 all'anno in biglietti della lotteria e persone che guadagnano $ 20, 000 o meno spendono in media il 10% del loro reddito alla lotteria. Questi sono i $ 5 al giorno proprio lì.

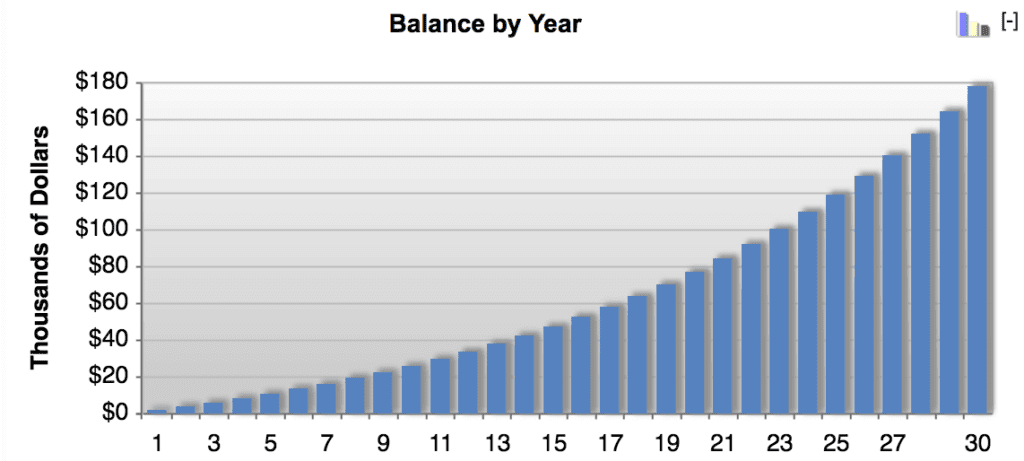

Se risparmi solo $ 5 al giorno e li investi in un Vanguard Total Stock Market Index Fund con un tasso di rendimento composto annuo previsto del 7%, avrai $ 10, 840 in 5 anni, $ 77, 263 in 10 anni, e $ 177, 082 in 30 anni. Tutto a partire da $ 5 al giorno, il costo di una bibita al caffè o di un panino.

Se sai che non puoi risparmiare $ 5 al giorno, scegli un obiettivo di risparmio con cui puoi convivere:$ 1 al giorno, può essere. La chiave sarà trovare un importo che puoi risparmiare in modo coerente, abitualmente, senza nemmeno pensarci.

3 modi per risparmiare più soldi e creare ricchezza

1. Riduci le spese di soggiorno

Questa è la fonte di molta paura quando si tratta di risparmiare qualsiasi somma di denaro. Le persone pensano al risparmio di denaro come pensano alle diete:è qualcosa che devi fare per un po', qualcosa che farà male.

Devi evitare questo modo di pensare. È difficile andare avanti essendo solo frugali. Eliminare tutti i piccoli extra nella tua vita potrebbe non essere sostenibile a lungo termine e la libertà finanziaria è un obiettivo a lungo termine.

Ma la maggior parte di noi può tagliare da qualche parte. Troppi di noi hanno troppe cose, comprare troppe cose, o vivere al di sopra dei nostri mezzi.

Tagliare significa trovare equilibrio e trovare aree della tua vita in cui puoi risparmiare denaro e iniziare a investire su te stesso. Uno dei modi più grandi in cui ho ridotto personalmente è stato ridimensionare la mia casa quando sono passato da $ 1, Appartamento da 500 dollari al mese a un appartamento da 800 dollari al mese.

certo era più piccolo ma ho deciso che i 700 dollari al mese che avrei risparmiato, investito, era un uso migliore del denaro. Ho pagato me stesso per primo. Ho preso questa decisione nel 2011 e ogni 700 dollari che ho investito vale 2 dollari, 500 oggi.

Dato che l'ho fatto per un anno intero, i soldi che ho risparmiato e investito nel ridimensionamento valgono $ 27, 000 oggi. Sono un sacco di soldi solo per trasferirsi in un appartamento più piccolo.

Non ho pensato all'appartamento più piccolo come un taglio. L'ho visto come un investimento nel mio futuro.

2. Guadagna di più e investi gli aumenti

Aumentare il tuo reddito mensile è più importante che ridurre o essere frugale. Ti aiuterà ad andare avanti molto più velocemente, soprattutto se investi tutti i soldi aggiuntivi che guadagni.

Puoi trovare infiniti modi per fare più soldi, ma ti consiglio di iniziare una corsa laterale e ottenere un aumento.

Ogni aumento di stipendio ha un impatto sul tuo potenziale di reddito futuro, quindi anche un $2, 000 o $ 5, L'aumento annuale di 000 può avere un impatto enorme sulla vita della tua carriera. Ma ciò che è ancora più importante sarà investire il 100% dei tuoi aumenti di stipendio, bonus, o qualsiasi reddito extra che guadagni.

Se riesci a continuare a vivere con il tuo stipendio attuale il più a lungo possibile e ad investire la differenza, ne uscirai molto avanti. Certo, investire al 100% potrebbe essere estremo. Se hai davvero bisogno dei soldi extra che l'aumento ha portato, forse potresti provare a investire solo il 50% o il 75% del tuo reddito mensile extra.

Quando ottieni un aumento, dì al tuo dipartimento delle risorse umane di aumentare il tuo contributo 401 (k) contribuendo al 50%, 75%, o anche il 100% del tuo recente aumento di stipendio.

Se preferisci premiarti per aver ottenuto l'aumento, va bene anche quello. Ma tieni sotto controllo la ricompensa. Metti da parte dal 10 al 20% del tuo bonus o aumenta per spendere quello che vuoi, e investi il resto.

Se riesci a continuare a vivere con il tuo stipendio attuale il più a lungo possibile e ad investire la differenza, ne uscirai molto avanti.

3. Oppure fai entrambe le cose! Spendi meno e guadagna di più

Questo è il modo in cui ottieni il più grande urto e costruisci ricchezza molto più velocemente. È qui che avviene la vera magia della finanza personale. Quando spendi meno e guadagni di più, stai allargando il divario tra quanto guadagni e quanto spendi.

Più ampio è questo divario, più ricco puoi ottenere. La chiave è risparmiare e investire la differenza. Questo è il motivo per cui le persone più ricche che conosco sono le più frugali:lo capiscono.

Warren Buffett, il secondo uomo più ricco del mondo, non spende mai più di $ 3,17 per la colazione. La conclusione di questo post? Sii più simile a Warren! Ma non mangiare troppo McDonald's. Opta invece per un frullato verde.

Gli obiettivi di risparmio possono aiutarti a iniziare

Il mio blog si concentra sull'aiutarti a raggiungere l'indipendenza finanziaria e il pensionamento anticipato, quella magica situazione finanziaria in cui il tuo prossimo stipendio non ha più tutto il potere sulla tua vita.

Ma questo potrebbe non essere il tuo obiettivo di risparmio. Ho la sensazione che alla fine sarà sul tuo radar, soprattutto quando si invecchia. Ma per ora, potresti aver bisogno di un'altra fonte di ispirazione per guadagnare e risparmiare denaro extra.

Ecco alcuni buoni motivi per sviluppare un piano di risparmio:

Risparmi per la pensione

Non importa quanto ti piace lavorare, non sempre sarai in grado di farlo. Invecchiando potresti iniziare a desiderare più tempo libero e più libertà in generale.

Risparmiare denaro per una pensione confortevole può aiutarti a sbloccare questa libertà. Tutte le abitudini che ho discusso finora in questo post possono essere adattate per aumentare i tuoi risparmi per la pensione.

Ma hai anche strumenti aggiuntivi e vantaggi fiscali che puoi utilizzare:

- Corrispondenze datore di lavoro: La maggior parte dei datori di lavoro offre 401 (k), 403 (b), o qualche fondo equivalente. Quando effettui depositi regolari dalla tua busta paga in questi fondi, il tuo datore di lavoro corrisponderà una percentuale dei tuoi contributi. Questa partita del datore di lavoro è denaro gratuito che il tuo datore di lavoro investirà per te, inoltre non paghi l'imposta sul reddito sui guadagni che depositi. Se non stai già contribuendo a un 401(k) o equivalente, non aspettare per iscriverti. Contatta subito il personale delle risorse umane.

- IRA: I conti pensionistici individuali funzionano in modo molto simile a 401 (k) tranne che tu possiedi l'account e non è collegato al tuo datore di lavoro. Puoi depositare denaro esentasse ogni anno e poi pagare le tasse sui soldi che prelevi più avanti nella vita. O, con un Roth IRA, puoi depositare denaro al netto delle imposte quest'anno e poi prelevare denaro esentasse più avanti nella vita. La maggior parte delle banche ha l'IRA. Molti robo-advisor ora ti consentono di investire all'interno di un'IRA invece di un conto imponibile. Puoi anche inserire certificati di deposito (CD) nella tua IRA per aumentare il tasso di interesse.

Risparmio di emergenza

Gli esperti finanziari personali raccomandano di mettere da parte tre mesi di spese mensili in un fondo di emergenza. Ti consiglio di farlo prima di avviare un fondo pensione se non puoi permetterti entrambi.

Per i migliori risultati, aprire un conto di risparmio online che paga un tasso di interesse più salutare rispetto alla tua banca ordinaria. Quindi determina quanti soldi avresti bisogno per sopravvivere tre mesi senza reddito.

Avere questo tipo di fondo di risparmio ti dà un po' di tranquillità. Se perdessi il lavoro, l'epitome di una giornata di pioggia, avresti un po' di tempo in più per raccogliere i pezzi.

Raccomando UFB Direct, Banca CIT, e molte altre banche online per i loro tassi di interesse sul tuo fondo di risparmio di emergenza. Qualunque banca tu scelga, assicurati che sia assicurato FDIC e abbia una buona app in modo da poter trasferire facilmente denaro.

Un acconto

A meno che tu non sia un veterano che può ottenere un prestito VA, probabilmente avresti bisogno di un acconto per comprare una casa. È anche intelligente effettuare un acconto se devi ottenere un prestito auto.

Le stesse strategie di risparmio che ho descritto sopra - spendere meno e guadagnare di più e risparmiare la differenza - accelereranno il tuo obiettivo di risparmio sull'acconto.

Quando compri una casa, non dovrai "spendere" l'acconto che risparmi. Trasferirai semplicemente i soldi nel tuo investimento immobiliare dove dovrebbe continuare a crescere. Infatti, il valore della tua casa potrebbe essere una pietra angolare del tuo piano pensionistico.

Quindi risparmiare per un acconto sulla tua casa può contribuire alla tua libertà finanziaria. Un prestito auto è più una necessità che un investimento. Ma mettere un po' di soldi ti farà uscire prima dal debito dell'auto.

Pagare i prestiti agli studenti

Per molti millennial - e più di pochi Gen Xers - pagare i prestiti degli studenti è ancora nella lista delle cose da fare. Questo tipo di debito ha un modo di indugiare per decenni e minare i tuoi obiettivi di risparmio a lungo termine.

La filosofia del risparmio che ho delineato nella prima metà di questo post può essere adattata allo scopo di estinguere il vecchio debito studentesco. Invece di investire i soldi che generi guadagnando di più e spendendo di meno, metti questi soldi direttamente sul tuo conto del prestito studentesco.

Quando i prestiti agli studenti vengono ripagati per intero, puoi quindi reindirizzare tutti quei soldi nel tuo futuro, che è probabilmente il motivo per cui sei andato al college in primo luogo.

Pagare il debito della carta di credito

Proprio come il debito del prestito studentesco, un pesante debito della carta di credito può rovinare i tuoi piani finanziari futuri. A seconda del tasso di interesse della tua carta di credito, il debito della tua carta di credito potrebbe essere molto peggiore del debito del prestito studentesco.

Uscire da questo debito il più velocemente possibile perché è un peso morto. Ti sta impedendo di sbocciare davvero in una vita di indipendenza finanziaria.

C'è un lato positivo qui:la disciplina che impari pagando le tue carte di credito ti servirà bene quando inizierai a investire questo denaro nel tuo futuro.

Aumentare il tuo punteggio di credito

Che cosa ha a che fare il risparmio di denaro con il tuo punteggio di credito? Niente. Bene, almeno non c'è una connessione diretta tra il saldo del tuo conto di risparmio e il tuo punteggio di credito.

Però, c'è una connessione indiretta molto reale. Quando hai un fondo di emergenza, non dovrai fare affidamento sulle carte di credito quando l'auto si guasta o hai bisogno di una nuova asciugatrice.

Meno affidamento sui prestiti può aumentare il tuo punteggio di credito. Un punteggio di credito migliore significa che puoi prendere in prestito a tassi di interesse più bassi quando acquisti una casa o un'auto.

Tassi di interesse più bassi significano che paghi un pagamento inferiore e puoi permetterti di risparmiare e investire di più nel tuo futuro.

Vedi dove sta andando. Quando superi le tue esigenze finanziarie, si aprono più opportunità di risparmio. Tutti i migliori risparmiatori lo sanno perché l'hanno sperimentato.

E questo è l'intero punto - la linea di fondo - di questo post e la mia filosofia sul risparmio. Mettere da parte i soldi in un conto di risparmio, e investendo i tuoi risparmi, non garantirà un futuro finanziario tranquillo.

Ma farlo ti darà gli strumenti di cui hai bisogno per migliorare la tua vita finanziaria anche quando qualcosa di inaspettato si mette in mezzo.

Altre tecniche di risparmio di cui si parla

Quindi ora conosci la mia filosofia:

- Prendi l'abitudine di risparmiare :Ci vogliono solo tre o quattro settimane per cambiare le tue abitudini e fare del risparmio di denaro uno stile di vita.

- Usa l'abitudine per aumentare i tuoi risparmi: Una volta che hai l'abitudine di risparmiare, aumentare il tasso di risparmio ogni mese circa, il più possibile.

- Imposta obiettivi di risparmio se utile: Indipendenza finanziaria, risparmi per la pensione, pagamenti del debito, acconti:questi sono tutti buoni motivi per sviluppare nuove abitudini.

- Investire risparmi: Investire i tuoi risparmi apre una terza dimensione nel tuo futuro finanziario.

Ho usato e continuo a usare questo modo di pensare ma ci sono altri modi di vederlo, Compreso:

La regola empirica 50/30/20

Molti blogger finanziari parlano della regola 50/30/20. Come forse già saprai, questa tecnica consiglia di utilizzare il 50% del tuo reddito mensile in bollette, 30% sulla spesa discrezionale, e mettendo il restante 20% in un conto di risparmio ogni mese.

Questa idea controlla alcune caselle importanti, in particolare mettendo da parte un sano tasso di risparmio e tenendo sotto controllo la spesa discrezionale.

Ma in molti casi è troppo rigido per la vita reale. E se non puoi permetterti di risparmiare il 20%? E se non riesci a coprire tutte le tue bollette con il 50% del tuo reddito mensile?

Questa è una sana filosofia, ma se non puoi farlo, non preoccuparti. Basta fare qualcosa. Risparmia il tuo 5% o il tuo 2%. È più importante prendere l'abitudine di risparmiare piuttosto che raggiungere l'obiettivo di risparmio prefissato di qualcun altro.

L'idea "Risparmia denaro fino a quando non fa male"

Questa idea dice che se non provi il bruciore di andare senza qualcosa che vuoi, non stai risparmiando abbastanza. Questa filosofia gioca sull'idea che risparmiare denaro richiede un sacrificio. Come ho detto in alto, risparmiare denaro è un'opportunità e non necessariamente un sacrificio.

Sì, dovresti risparmiare il più possibile. E se hai bisogno di problemi finanziari per dire che stai risparmiando abbastanza, va bene. Ma è più importante sviluppare abitudini di risparmio sane e sostenibili.

Quanto tempo puoi stare senza mangiare fuori? Cosa succede se ti svegli tardi e non hai tempo per fare il caffè a casa? Questo farà deragliare il tuo piano di risparmio?

Il vero potere nel risparmiare denaro deriva dalla coerenza:dall'aumento del saldo del tuo conto di risparmio mese dopo mese senza nemmeno pensarci. Ecco perché ti consiglio di iniziare con un importo che puoi permetterti di risparmiare in modo coerente.

Quanto dovresti risparmiare ogni mese?

Dovresti spingerti ad aumentare il tuo tasso di risparmio? Dovresti ridurre la spesa per risparmiare di più? SÌ!

Ma la tua strategia di risparmio non dovrebbe fermarsi senza tutte le piccole cose che ti piacciono.

Sii paziente con te stesso. Ci arriverai!

PER SAPERNE DI PIÙ: Quanto dovrei avere di risparmio?

-

Quanto dovresti risparmiare in un fondo per il college?

Salvare per luniversità è difficile, ma si può fare. E gli esperti dicono che prima inizi, meglio è. Mino Caulton ei suoi genitori di Shutesbury, Ma., erano più che entusiasti quando il Juniata Colle

-

Capitolo 02:Quanto del tuo stipendio dovresti risparmiare ogni mese?

Hai sempre sentito che è importante risparmiare il più possibile, ma cosa significa veramente? Realisticamente parlando, il risparmio può essere difficile una volta che la busta paga arriva sul tuo co

risparmio

- Quanti soldi dovrei investire ogni mese?

- Quanto dovrei risparmiare ogni mese?

- Come risparmiare denaro in YNAB

- Quanti soldi dovresti tenere in risparmio?

- Quanti soldi dovrei avere nel mio conto di risparmio?

- Quanto dovrei risparmiare ogni mese?

- Decidere quanto risparmiare

- Quanto del tuo stipendio dovresti risparmiare ogni mese?

- Come puoi risparmiare di più?

- Quanto dovresti risparmiare?

-

Quanti soldi dovresti avere in un fondo di emergenza?

Quanti soldi dovresti avere in un fondo di emergenza? Il tuo fondo di emergenza può aiutarti a proteggerti dalle calamità finanziarie, ma quanti soldi devi risparmiare?Image fonte:Getty Images. Quattro adulti su 10 in America non potrebbero coprire un...

-

Quanti soldi dovresti risparmiare ogni mese?

Quanti soldi dovresti risparmiare ogni mese? Se non risparmi abbastanza, non raggiungerai i tuoi obiettivi finanziari. Ma quanto basta? Questa guida ti aiuterà a decidere. Fonte immagine:Getty Images. Quanti soldi risparmi ogni mese? Se sei com...