Tipo di perdite per sinistri assicurativi

Una perdita è la base di una richiesta di risarcimento danni ai sensi di una polizza assicurativa. I tipi di perdite coperte possono essere suddivise in assicurazioni commerciali e assicurazioni personali, poi per linea di business (LOB), poi ulteriormente per tipo di perdita (TOL). Alcuni termini utilizzati nel settore assicurativo per i tipi di sinistro non corrispondono necessariamente alle descrizioni utilizzate dai profani. Perciò, le polizze assicurative standard con poche eccezioni hanno una pagina delle definizioni nella parte anteriore.

Responsabilità

La copertura di responsabilità si applica alle situazioni in cui una persona diversa dall'assicurato è lesa. Il danno alla proprietà copre il danno alla proprietà della parte lesa. Per "lesione fisica" si intende il danno alla persona del danneggiato. "Lesioni personali" si riferiscono a danni al carattere o alla reputazione di una persona. Per “indennità mediche” si intende il pagamento di spese mediche minori della parte lesa. Parte dell'obiettivo di questa parte di copertura è generare avviamento nella parte lesa, riducendo la possibilità di una costosa perdita di responsabilità. "Malasanità, " o "medmal, " è la copertura per perdite offerta ai professionisti medici. Altri esempi di tipi di responsabilità professionale sono Errori e omissioni (E&O), Direttori e funzionari (D&O), e Responsabilità per pratiche relative al lavoro (ERPL). Esempi di perdite ERPL sono la discriminazione sul lavoro e il licenziamento illegittimo. E&O copre la responsabilità per perdite finanziarie, come quelli dovuti a appropriazione indebita dei dipendenti.

Auto

Le perdite dell'assicurazione auto possono includere responsabilità (sia lesioni personali che danni alla proprietà), collisione, furto, fuoco, atti vandalici e rottura vetri. L'assicurazione senza colpa coprirà le spese mediche, spese funebri e di proprietà per pedoni e conducenti che hai investito, invece di fornire una copertura di responsabilità.

Proprietà

L'assicurazione sulla proprietà può coprire case, appartamenti, contenuto dell'appartamento, veicoli, arte, e così via. L'assicurazione per i proprietari di abitazione può essere ulteriormente suddivisa in caso di alluvione, uragano, vandalismo, furto, fuoco e fulmini, danneggiamento da parte dell'acqua, e vento e grandine.

Salute

I TOL dell'assicurazione sanitaria includono prodotti farmaceutici, dentale, visione, disabilità, perdita di reddito, e salute mentale, tra gli altri. "Perdite catastrofiche" si riferiscono a grandi spese mediche, ad esempio per più operazioni. Per "assistenza a lungo termine" si intende l'assistenza in hospice o l'assistenza domiciliare. Le perdite di indennizzo del lavoratore sono legate alla salute ma sono sostenute sul luogo di lavoro.

Vita

Le polizze di assicurazione sulla vita pagano in caso di morte dell'assicurato nominato. L'assicurato nomina il beneficiario nella polizza. I pagamenti tendono ad essere in un'unica soluzione.

Marino

L'assicurazione marittima copre le perdite commerciali durante il trasporto. L'assicurazione per la navigazione interna si riferisce al trasporto via terra.

-

I ricchi pagano davvero tasse più basse dell'americano medio?

Quando la stagione delle tasse volge al termine, molti americani si lamentano delle tariffe che pagano e di dove vanno a finire i loro soldi. Negli ultimi anni, il movimento Occupy, Le elezioni pres

-

Cos'è Factset?

Factset Research Systems è una società che fornisce soluzioni software e dati finanziari per i professionisti degli investimenti. La società offre una serie di servizi finanziari, come la consulenza a

-

Come automatizzare i tuoi risparmi in 3 passaggi

Se stai cercando di risparmiare denaro in mezzo al coronavirus, segui questi tre semplici passaggi. (iStock) Mentre la pandemia di coronavirus ha messo a dura prova milioni di portafogli americani,

-

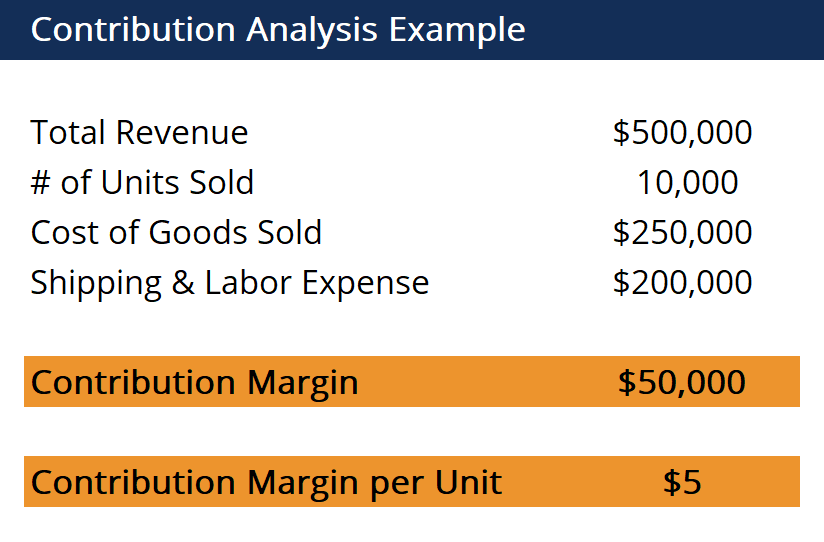

Che cos'è l'analisi dei contributi?

Lanalisi del contributo viene utilizzata per stimare come i costi diretti e variabili di un prodotto influenzino il reddito netto di unazienda. Affronta il problema dellidentificazione dei costi sempl

budgeting

-

Come andare in pensione con $ 3 milioni su $ 70,

Come andare in pensione con $ 3 milioni su $ 70, 000 stipendio Come risparmiare per la pensione Phil Blancato su come prepararsi finanziariamente per il futuro. Raggiungere un saldo di portafoglio di $ 3 milioni non è unimpresa facile:questo d...

-

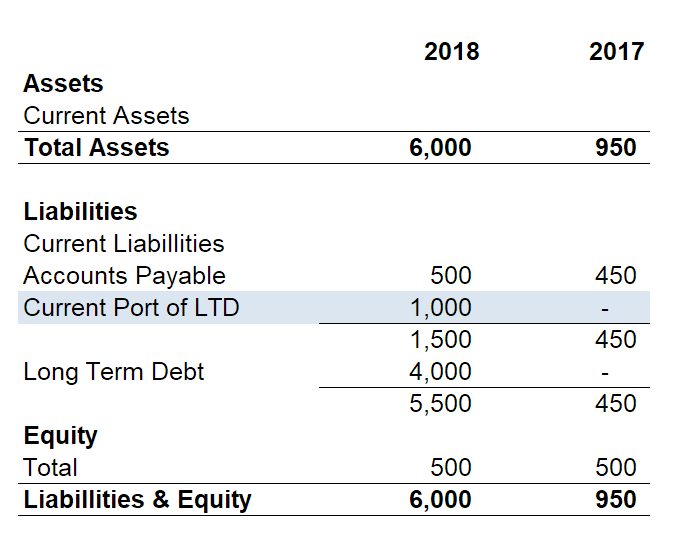

Quota attuale del debito a lungo termine

Quota attuale del debito a lungo termine Il debito a lungo termine è un debito con scadenza superiore a un anno. Questo può essere ovunque da due anni, a cinque anni, dieci anni, o anche trentanni. La parte corrente del debito a lungo termin...

-

Come investire in materie prime

Le materie prime sono spesso trascurate come componenti di un portafoglio di investimenti, con molti consulenti finanziari che raccomandano allocazioni di azioni e obbligazioni (o fondi che detengono ...

-

Un semplice sistema di ricompensa potrebbe rendere la folla molto più saggia

Un semplice sistema di ricompensa potrebbe rendere la folla molto più saggia Cè un problema con la saggezza delle folle. Le economie di mercato e le democrazie si basano sullidea che intere popolazioni sappiano di più su ciò che è meglio per loro rispetto a un piccolo gruppo...