Il mio stipendio può essere pignorato per il debito di mio marito?

È una sorpresa per molti, ma i creditori del tuo coniuge potrebbero essere in grado di pignorare il tuo stipendio in alcuni casi. Questo dipende da diversi fattori, compresa la legge statale, il tipo di debito coinvolto e quanto guadagni. Con la maggior parte dei debiti, il creditore deve prima rivolgersi al tribunale e ottenere una sentenza contro il coniuge, quindi richiedere un ordine del tribunale. Alcuni creditori, come l'IRS, non serve un giudizio.

Il mio stipendio può essere pignorato per il debito di mio marito?

Il mio stipendio può essere pignorato per il debito di mio marito? Se vivi in uno stato di proprietà comunitaria

Arizona, California, Idaho, Louisiana, Nevada, Nuovo Messico, Texas, Washington e Wisconsin sono stati di proprietà comunitaria. In questi stati, i coniugi sono ugualmente responsabili dei debiti reciproci. Così, se abiti in uno di questi posti, c'è una possibilità che i creditori di tuo marito possano pignorare il tuo salario per i suoi debiti. La legge fa eccezioni, però. I creditori non possono venire a cercarti per debiti che risalgono a prima del tuo matrimonio. Soprattutto, non possono venire dopo di te per il mantenimento dei figli non pagato. Puoi anche firmare un accordo prematrimoniale che dica che non sei responsabile per i debiti di tuo marito, che dovrebbe essere giuridicamente vincolante nella maggior parte dei casi.

Se vivi in uno stato di diritto comune

Tutti gli altri stati sono stati di common law. In questi stati, i debiti del tuo coniuge sono normalmente solo i suoi debiti, non tuo. Ciò significa che i creditori non possono pignorare il tuo stipendio per le bollette che il tuo coniuge paga. Ancora, ci sono eccezioni. Per esempio, se firmi un prestito o il tuo coniuge mette il debito sulla tua carta di credito congiunta, i creditori possono venire dopo di te. I creditori possono anche essere in grado di riscuotere da te i debiti contratti per pagare le necessità, come cibo e riparo.

Se hai un conto cointestato

I creditori possono pignorare conti bancari e buste paga. Se depositi la tua busta paga in un conto cointestato con il tuo coniuge, può essere vulnerabile ai suoi creditori. Le leggi di Washington e California affermano che un conto bancario congiunto può essere sfruttato per pagare l'obbligo di mantenimento dei figli del coniuge, ma se puoi mostrare quale parte del denaro è tua, quel denaro è off-limits. La vulnerabilità dei conti cointestati varia notevolmente tra gli Stati.

Limiti al pignoramento

Anche se il creditore può mettere il morso sul tuo salario, hai ancora un po' di protezione Se il tuo salario al netto delle tasse è inferiore a 30 volte il salario minimo federale, il tuo stipendio di solito non può essere guastato. Un creditore può prendere qualsiasi cosa su quella cifra, o guarnire il 25 percento dei tuoi guadagni al netto delle imposte, qualunque sia il più piccolo, secondo la legge federale. Alcuni stati proteggono una percentuale più alta dei salari dal pignoramento. Anche se hai più di un creditore che pignora la tua busta paga, l'importo totale di solito deve essere inferiore a questi limiti.

-

Qual è la differenza tra un esecutore testamentario e un rappresentante personale?

Nellambito dei testamenti e delle successioni, non cè differenza tra un esecutore testamentario e un rappresentante personale. Il termine rappresentante personale è semplicemente una denominazione neu

-

Come dire di no:non far deragliare i tuoi obiettivi

Tanti di noi sono condizionati a dire di sì a tutto, comprese le cose a cui avremmo davvero voluto dire di no. Sappiamo tutti come ci si sente. Non vuoi ferire i sentimenti di nessuno, quindi accetti

-

Perché i mercati azionari crollano:lezioni dalla storia recente

I mercati azionari di tutto il mondo hanno sofferto improvvisamente, pesanti perdite il 5 e il 6 febbraio. Dopo un calo del 4,6% del Dow Jones lunedì, lindice Nikkei giapponese è sceso del 4,6%, e i m

-

La maggior parte dei lavoratori statunitensi intende avere un lavoro durante la pensione

Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Dopo una vita di sforzi, potresti essere più che pronto a smettere di

debito

- Durata del termine per il finanziamento di un rimorchio da viaggio

- Come ottenere un sussidio di emergenza in denaro

- Come gli esattori possono trovare conti bancari personali

- Come uscire dai depositi di AT&T

- Che cos'è un amministratore di prestito?

- La legge sul recupero del prestito del titolo della Georgia

-

Gli investitori istituzionali dovrebbero acquistare Bitcoin nel 2021?

Gli investitori istituzionali dovrebbero acquistare Bitcoin nel 2021? Tutte le persone che hanno investito i loro soldi in bitcoin lanno scorso hanno realizzato buoni profitti. Le criptovalute sono diventate popolari per tutti in tutto il mondo. Se stai pensando di farn...

-

Interesse:definizione e spiegazione

Interesse:definizione e spiegazione Che tu stia chiedendo un prestito o cercando un posto dove far crescere i tuoi soldi, indubbiamente incontrerai interesse. Questo concetto finanziario di base è una parte fondamentale dellintero setto...

-

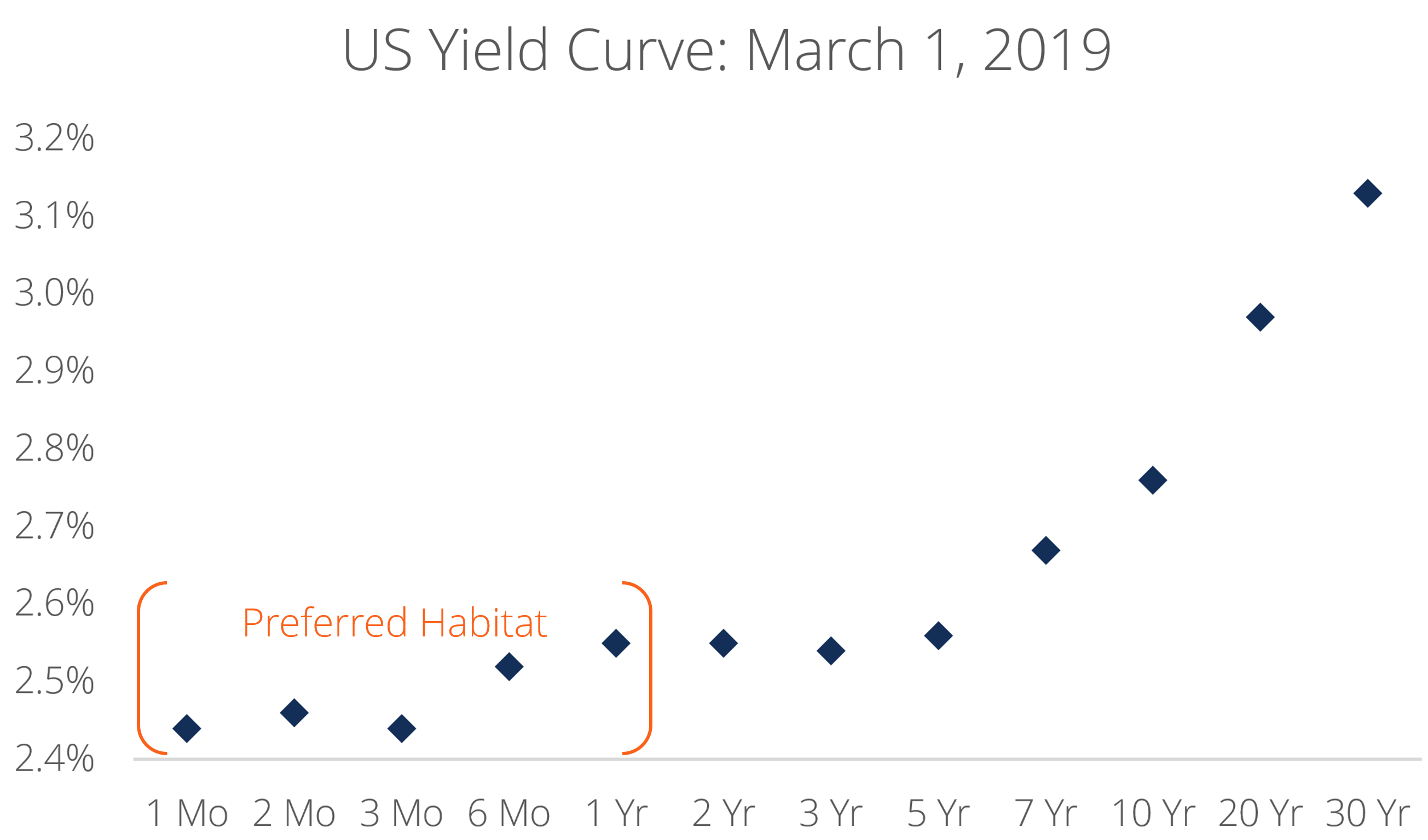

Qual è la teoria dell'habitat preferito?

Qual è la teoria dell'habitat preferito? La teoria dellhabitat preferito afferma che il mercato delle obbligazioni è segmentato per struttura a termine e che bondBondsBonds sono titoli a reddito fisso emessi da società e governi per raccogli...

-

Come eliminare un estratto conto

Come eliminare un estratto conto Il download delle dichiarazioni consente di risparmiare tempo, ma non dare per scontato che tutto sia corretto. Ci sono poche cose più personali delle tue spese e dellattività del tuo conto bancario....