Differenza tra IRA tradizionale e contributivo

I conti pensionistici individuali sono classificati in modi diversi ai fini della registrazione fiscale. Comprendi che l'IRA è una struttura protetta dalle tasse. Può detenere fondi già versati in altri piani pensionistici oppure può accettare contributi. Come struttura, ha molti investimenti che puoi acquistare all'interno del conto. La designazione di Roth e tradizionale definiscono la struttura fiscale mentre contributiva e rollover definiscono come i fondi entrano nel conto.

Tradizionale o Roth

Ci sono due strutture fiscali fondamentali per i conti IRA. Una struttura tradizionale dell'IRA deduce i contributi dal reddito annuo e aumenta le imposte differite fino a quando non viene distribuito. Al momento della distribuzione, l'importo prelevato viene aggiunto al reddito annuo e tassato allo scaglione di imposta esistente del titolare dell'IRA. Un Roth IRA non deduce i contributi dal reddito annuo del proprietario. Il denaro cresce con le tasse differite, ma finché il proprietario del conto ha il Roth IRA per almeno cinque anni e ha almeno 59 anni e mezzo di età, i soldi escono esentasse. Entrambe le strutture prevedono una sanzione fiscale del 10% sulle distribuzioni prima dei 59 anni e mezzo.

IRA contributivi

Entrambe le strutture dell'IRA possono essere IRA contributive. Essenzialmente ogni IRA o piano pensionistico deve iniziare con i contributi. Un contributo è il denaro che metti sul conto in base alla tua quota annuale. Il contributo massimo del 2011 in un Roth o in un IRA tradizionale è di $ 5, 000 per i minori di 50 anni; quelli oltre la soglia possono contribuire con $ 6, 000. Se sei in grado di versare contributi annuali alla tua IRA, è un IRA contributivo indipendentemente dal fatto che sia un tradizionale o un Roth.

Rollover IRA

Quando una persona ha un 401k, 403b, IRA o altro conto del piano pensionistico contributivo simile che ha accumulato fondi in anni di contributi, un rollover può diventare un'opzione. Un rollover sposta i fondi da un piano pensionistico a un altro, spesso dal piano di un datore di lavoro a un'IRA dopo la fine del lavoro. L'IRS definisce gli IRA di rollover semplicemente per la registrazione delle imposte. Quando avviene il rollover, un 1099-R dice quanto esce dall'IRA e il modulo 5498 dice quanto è entrato nel nuovo rollover IRA come controlli e contrappesi che non è stata effettuata alcuna distribuzione. Un rollover IRA non è generalmente mescolato con contributi.

Risorse in comune

La differenziazione tra un IRA contributivo e un IRA rollover è generalmente mantenuta a livello di custodia. L'IRS mantiene la contabilità tramite il modulo 1099-R e il modulo 5498 per tutti i rollover e utilizza la detrazione della riga 32 sul modulo 1040 per contabilizzare tutti i contributi detratti dalle tasse. Spetta al tuo custode dell'IRA consentire o negare la commistione di beni in base alle proprie capacità amministrative per mantenere una contabilità adeguata. Sebbene possa essere conveniente inserire un precedente piano datore di lavoro in un account misto, perdi la possibilità di trasferire le risorse di rollover nel piano di un nuovo datore di lavoro se mescoli le risorse. Per coloro che desiderano mantenere questa opzione, mantenere separati gli asset contributivi e rollover è la strada da percorrere.

-

Perché le banche disattivano le carte di debito?

Perché le banche disattivano le carte di debito? È possibile utilizzare una carta di debito per accedere al denaro presso uno sportello automatico, ATM, per ottenere un anticipo di contanti in banca

-

Dovresti (o chiunque) acquistare XRP?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come costruire una vasca idromassaggio a buon mercato

Sì, puoi costruire la tua vasca idromassaggio. Ami la sensazione del calore di una vasca idromassaggio e il massaggio rilassante dei getti dacqua. Sfortunatamente, semplicemente non riesci a gestire

-

Come le criptovalute cambieranno il mondo

Le valute digitali stanno cambiando il mondo della finanza Le criptovalute hanno fatto scalpore da quando sono state presentate ai membri della comunità di trading online. Le valute digitali non son

investire

-

WTFinance sono questi termini immobiliari?

WTFinance sono questi termini immobiliari? Stai per comprare una casa? Ti senti completamente preparato?! ah! Durante il processo di acquisto della casa, ci sono un sacco di termini che incontrerai che potrebbero confondere o addirittura i...

-

Cos'è il denaro?

Cos'è il denaro? Il denaro si riferisce a qualsiasi record verificabile accettato come mezzo di scambio per il pagamento di beni e servizi e il rimborso di debiti in un paese specifico. Attraverso la storia, i governi...

-

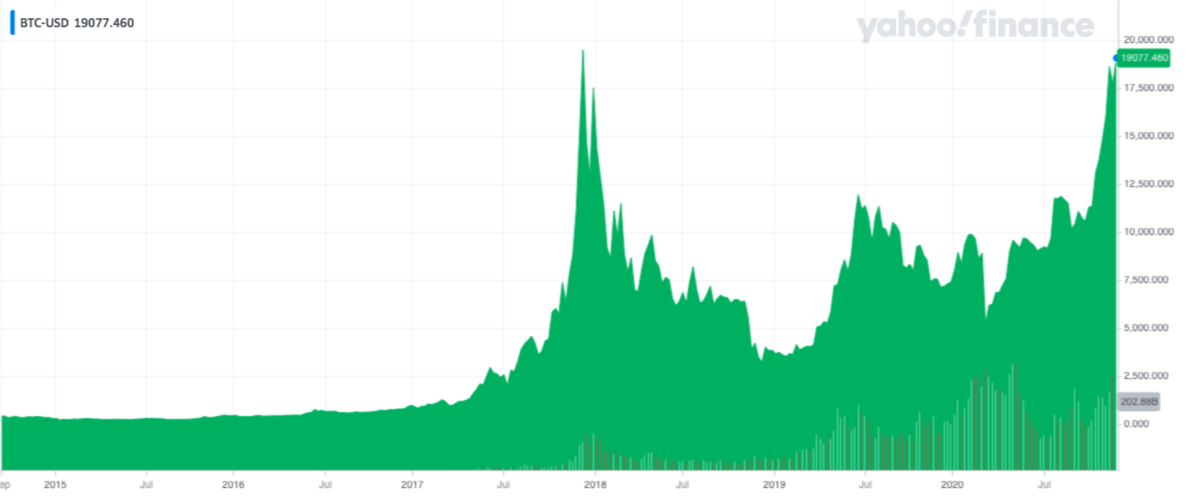

Il rimbalzo di Bitcoin:3 motivi per cui questa bolla potrebbe non scoppiare

Il rimbalzo di Bitcoin:3 motivi per cui questa bolla potrebbe non scoppiare Bitcoin è tornato. Tre anni dopo la bolla che ne ha gonfiato il valore da 5 dollari, da 000 a 20 USD, 000 in meno di tre mesi sono esplosi in modo spettacolare, precipitando di oltre l80%, la cripto...

-

Il metodo più veloce per eliminare il debito della carta di credito

Il metodo più veloce per eliminare il debito della carta di credito Hai un debito della carta di credito che vuoi estinguere velocemente? Bene, non sei solo. Infatti, più del 45% degli americani ha attualmente un saldo su carta di credito, e secondo Ben Woolsey, diret...