Perché le banche disattivano le carte di debito?

Perché le banche disattivano le carte di debito?

Perché le banche disattivano le carte di debito? È possibile utilizzare una carta di debito per accedere al denaro presso uno sportello automatico, ATM, per ottenere un anticipo di contanti in banca o per effettuare un acquisto presso un terminale di punto vendita. Però, ci sono diverse circostanze in cui la tua banca può disattivare la tua carta di debito e, perciò, limitare il tuo accesso ai fondi nel tuo account.

Bilancio negativo

Quando utilizzi la tua carta di debito per effettuare un acquisto, puoi registrarti per l'acquisto o inserire il tuo numero di identificazione personale nel punto vendita, POS, terminale. Se ti iscrivi per l'acquisto, il venditore ottiene un'approvazione preliminare dalla rete di elaborazione delle carte rispetto alla tua banca. La rete di elaborazione può approvare la transazione prima di ottenere l'autorizzazione dalla tua banca. Perciò, alcune banche disattivano le carte di debito delle persone che hanno saldi negativi per evitare che diventino ancora più scoperti a seguito di ulteriori acquisti con carta di debito.

Attività insolita

Nel corso del tempo la tua banca costruisce un profilo cliente che include informazioni sulle tue abitudini bancarie tipiche, come quando e dove usi la tua carta di debito. Se normalmente usi la tua carta di debito solo per piccole transazioni nella tua comunità locale, la tua banca considererebbe insolita una transazione in dollari di grandi dimensioni relativa alla tua carta avvenuta in un'altra nazione. Come precauzione contro furti o frodi, la tua banca potrebbe disattivare la tua carta a causa di "attività insolite". Dopo aver contattato la tua banca per risolvere il problema, la tua banca può riattivare o sostituire la tua carta.

Fallimento della banca

La Federal Deposit Insurance Corporation, FDIC, regola le banche e ha il potere di chiudere le banche che diventano insolventi. In genere, i titolari di conti affrontano interruzioni minime quando una banca fallisce perché la FDIC normalmente negozia un accordo per far sì che un'altra banca assuma immediatamente le attività della banca fallita. Però, se la FDIC non riesce a negoziare un tale accordo, la tua carta di debito potrebbe essere disattivata poiché la tua banca tecnicamente non esiste più. Una volta che la FDIC trova un acquirente per la tua banca, quella nuova banca ti emetterà una nuova carta.

Scadenza

Sul retro di qualsiasi carta di debito troverai una striscia magnetica e quella striscia contiene le informazioni sul tuo conto. Gli sportelli bancomat e POS devono leggere quella striscia per elaborare le tue transazioni. Però, la striscia si erode gradualmente nel tempo e diventa più difficile da leggere per le macchine. Inoltre, i dettagli sulla parte anteriore della carta, inclusi il nome e il numero della carta, si consumano gradualmente. Di conseguenza, le banche programmano le carte di debito per la disattivazione ad un certo punto in futuro e ti inviano automaticamente una nuova carta all'incirca nel momento in cui la tua carta consumata diventa inattiva.

-

Come scegliere uno scambio di criptovaluta legittimo per realizzare profitti

Il valore della criptovaluta sta salendo alle stelle a livello globale. Però, il settore delle criptovalute non è regolamentato in modo molto sicuro. Molti scambi di criptovalute stanno germogliando r

-

5 modi infallibili per mantenere un buon punteggio di credito in pensione

Sei vicino alla pensione. Una volta raggiunto questo traguardo, non avrai motivo di preoccuparti del tuo punteggio di credito, Giusto? Non esattamente. Forse ti aspetti che il prestito e il mutuo de

-

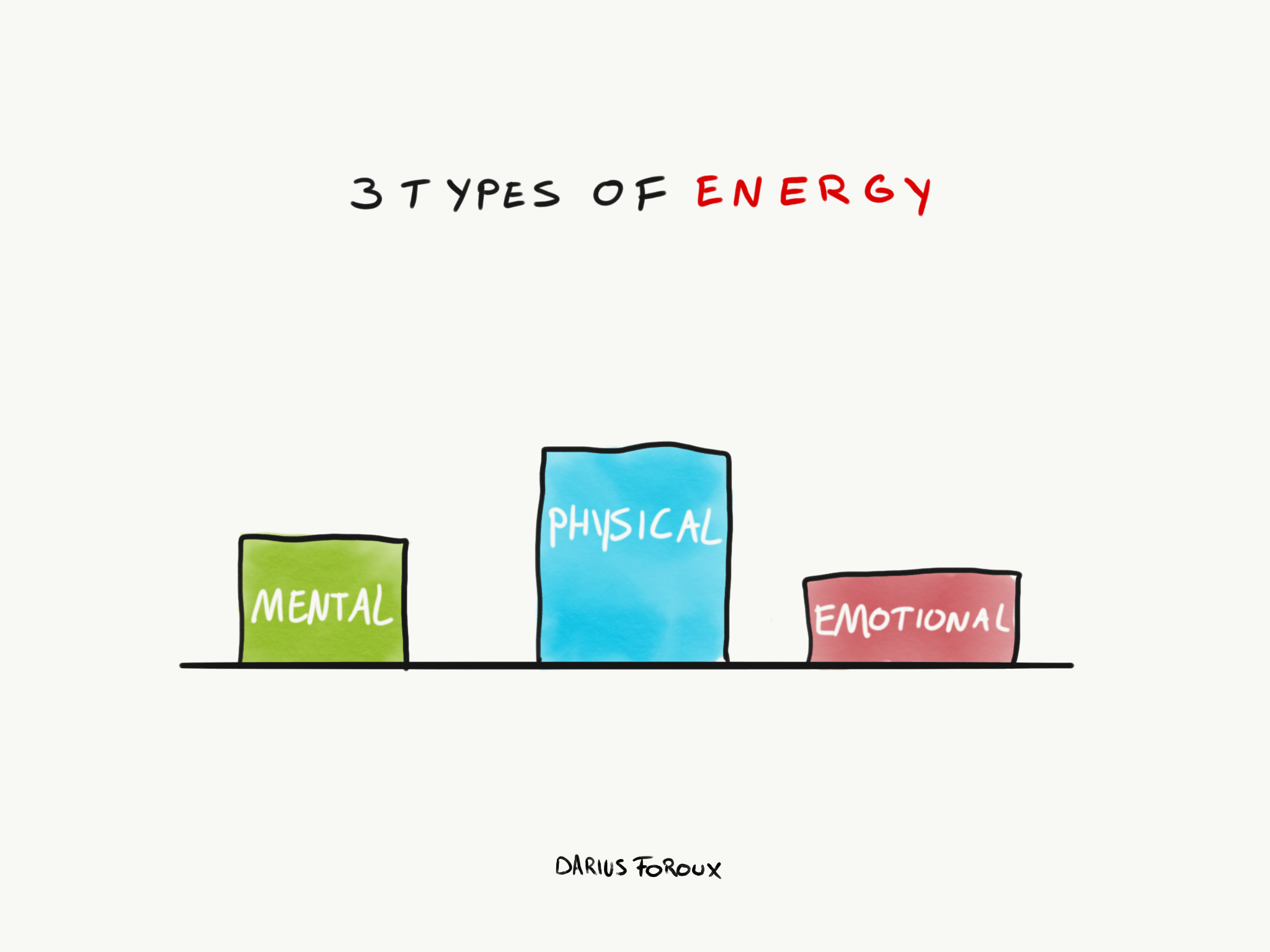

Come gestire e coltivare l'energia personale

Quando sono stanco e a corto di energia, anche le cose migliori della vita non mi danno gioia. Non lho mai capito per anni. Continuavo a chiedermi regolarmente Perché non mi piace il mio lavoro oggi?

-

Attenzione al vento... e solare,

Idro e geotermia? Se siete come tanti investitori, sei alla ricerca di quella prossima grande cosa. E se sei anche preoccupato per lambiente e sei interessato agli investimenti responsabili, potres

budgeting

-

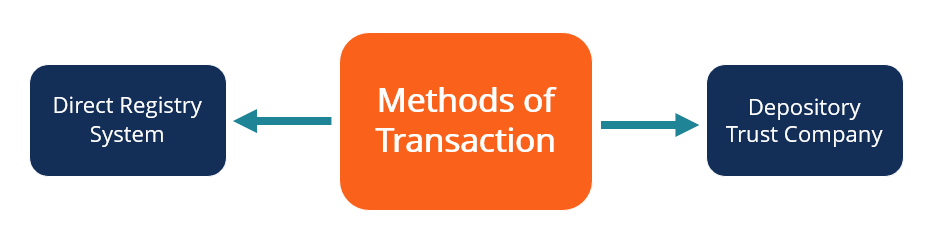

Che cos'è il deposito presso il custode?

Che cos'è il deposito presso il custode? Il deposito presso il custode è un metodo elettronico che prevede il trasferimento di nuove azioni o certificati azionari da e verso la Depository Trust Company (DTC) tramite un servizio presso il pun...

-

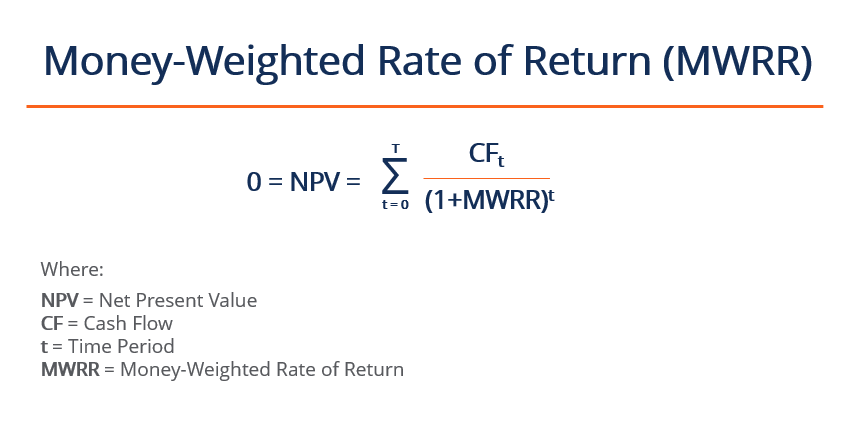

Qual è il tasso di rendimento ponderato per il denaro (MWRR)?

Qual è il tasso di rendimento ponderato per il denaro (MWRR)? Il tasso di rendimento ponderato in denaro (MWRR) si riferisce al tasso di sconto che eguaglia i flussi di cassa del valore attuale di un progetto al suo investimento iniziale. Viene utilizzato per de...

-

Che cos'è un addebito in sospeso?

Che cos'è un addebito in sospeso? Una carta di debito sembra una carta di credito, ma funziona come un assegno. Invece che lemittente prestiti i soldi per pagare un acquisto, il pagamento proviene dal saldo disponibile in un conto ban...

-

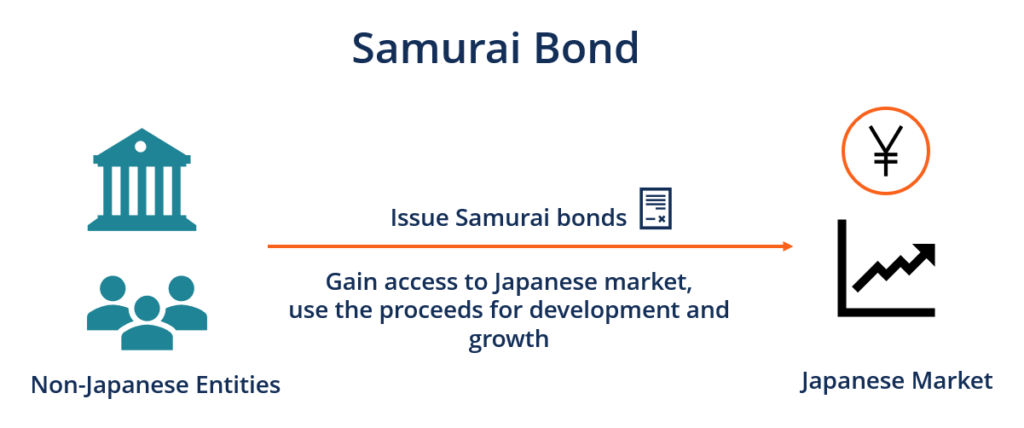

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...