Come calcolare il prezzo delle azioni per azione ordinaria dal bilancio?

Il bilancio di una società fornisce una ricchezza di informazioni per gli investitori, creditori e dipendenti. Oltre a fornire uno sguardo sulla performance finanziaria di un'azienda in un momento specifico, lo stato patrimoniale fornisce informazioni utili per i calcoli come il prezzo per azione ordinaria delle azioni. Con le informazioni dal bilancio, dipendenti, potenziali investitori e altri azionisti possono determinare il valore contabile per azione delle azioni ordinarie nel momento in cui la società ha redatto il bilancio.

Passo 1

Notare la differenza tra il valore contabile per azione e il prezzo di mercato per azione. I calcoli effettuati utilizzando lo stato patrimoniale determinano il valore contabile per azione. Questo calcolo fornisce uno sguardo al valore per azione ordinaria in un momento specifico in base alle attività e passività registrate della società. In contrasto, il prezzo di mercato per azione ordinaria rappresenta l'importo che gli investitori sono disposti a pagare per acquistare o vendere il titolo sul mercato mobiliare.

Passo 2

Individua il patrimonio netto nello stato patrimoniale. Il patrimonio netto rappresenta l'importo disponibile per gli azionisti dopo che tutte le passività sono state prese in considerazione. Essenzialmente, patrimonio netto, detto anche patrimonio netto, è uguale al totale delle attività meno il totale delle passività.

Passaggio 3

Controllare il bilancio per eventuali attività immateriali e sottrarre tale importo dal patrimonio netto. Sebbene le attività immateriali rappresentino un valore per una società, non esistono fisicamente e non dovrebbero essere inclusi nel calcolo del prezzo delle azioni per azione ordinaria dal bilancio. Non tutte le società hanno beni immateriali.

Passaggio 4

Prendere nota del valore di eventuali azioni privilegiate in circolazione al momento. Questo numero è elencato nel bilancio sotto azioni privilegiate. Detrarre l'importo assegnato per le azioni privilegiate, se del caso, dal patrimonio netto.

Passaggio 5

Dividere il restante patrimonio netto per il numero di azioni ordinarie in circolazione al momento per arrivare al valore contabile per azione ordinaria. È possibile trovare il numero di azioni ordinarie in circolazione nel bilancio nella sezione "Azioni ordinarie".

-

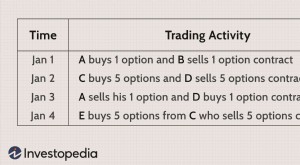

Interessi aperti

Che cosè linteresse aperto? Lopen interest è il numero totale di contratti derivati in essere, come opzioni o future che non sono stati regolati per unattività. Linteresse aperto totale non conta,

-

Che cos'è lo sconto sulla fattoria del New Jersey e posso ottenerlo?

Questo articolo è stato verificato dai nostri redattori e da Rachel Weatherly, specialista di prodotti fiscali con Credit Karma Tax®. La fattura media dellimposta sulla proprietà del 2019 nel New J

-

Come usare una carta di credito per trasferire denaro

Esistono diversi modi per inviare denaro a qualcuno utilizzando una carta di credito, una carta di debito o un conto bancario. Puoi inviare un bonifico da una carta di credito, utilizzare un servizio

-

Istruzioni per il bonifico bancario di Citibank

Citibank consente bonifici sia nazionali che internazionali. Se hai bisogno di un modo conveniente per trasferire denaro a una terza parte, i bonifici trasferiscono il denaro in modo sicuro e rapido.

investire

-

Acquisto di auto durante la pandemia:possibile ma conosci il tuo limite

Acquisto di auto durante la pandemia:possibile ma conosci il tuo limite Alcune aziende stanno adottando misure aggiuntive per mantenere le vendite durante la pandemia di COVID-19, incluso un tipo di attività che spesso si basa su presentazioni di persona:i concessionari d...

-

Come richiedere i benefici della sicurezza sociale mentre si vive all'estero

Come richiedere i benefici della sicurezza sociale mentre si vive all'estero I vantaggi di essere un americano non si fermano al confine, che è unottima notizia per i pensionati che cercano di vivere allestero. In particolare, gli espatriati sono liberi di riscuotere le loro p...

-

Elenco delle disabilità qualificanti per la sicurezza sociale

Elenco delle disabilità qualificanti per la sicurezza sociale Puoi riscuotere la Social Security se diventi disabile e hai versato nel sistema di Social Security nel corso della tua vita, oppure ti qualifichi come persona disabile con reddito limitato o di età i...

-

Perché è ancora più importante possedere Bitcoin ora?

Perché è ancora più importante possedere Bitcoin ora? Tom Gentile Laltro giorno abbiamo parlato dellutilizzo del settore immobiliare per appianare parte della volatilità che abbiamo visto nelle azioni ultimamente. E non dovrebbe essere una sorpresa, s...