Cosa succede al mio 401k quando lascio il mio lavoro?

Se rinnovi un 401 (k) i tuoi soldi continueranno a crescere.

Se rinnovi un 401 (k) i tuoi soldi continueranno a crescere. Quando lasci un lavoro, i soldi che hai contribuito a un 401 (k) e la parte acquisita di eventuali contributi del datore di lavoro sono tuoi da mantenere. Puoi lasciarlo al tuo ex datore di lavoro, inseriscilo nel piano 401 (k) del tuo nuovo datore di lavoro, spostalo su un conto pensionistico individuale o incassa il conto. Però, prima di poter prendere una decisione informata su cosa fare, capire cosa comporta ciascuna opzione, così come le conseguenze.

Lascia il tuo 401 (k) dietro

Se il tuo 401 (k) ha un saldo di almeno $ 5, 000, puoi lasciare che i soldi continuino a crescere temporaneamente o permanentemente nel piano del tuo ex datore di lavoro. Sebbene questa possa essere una buona opzione se il fondo sta attualmente ottenendo buoni risultati, ha degli svantaggi che possono influenzare il tuo investimento a lungo termine. Non potrai effettuare ulteriori contributi, e alcuni piani addebitano agli ex dipendenti costi di manutenzione aggiuntivi. Inoltre, alcuni potrebbero smettere di monitorare i fondi lasciati a un vecchio datore di lavoro. Ciò potrebbe avere un effetto negativo significativo se il piano inizia a funzionare male.

Considera anche: 401K piani

Entra in un nuovo 401 (k)

Puoi trasferire i fondi nel tuo vecchio 401 (k) nel piano di un nuovo datore di lavoro se accetta i rollover. Non ci sono commissioni associate a un rollover 401(k). Devi semplicemente compilare e inviare una richiesta di rollover all'amministratore del piano del tuo vecchio piano. Una volta che i fondi raggiungono il tuo nuovo account, aumenteranno l'equilibrio. Però, se il nuovo piano prevede un periodo di attesa, non potrai esercitare questa opzione finché non diventi idoneo.

Considera anche: Rollover del piano pensionistico e distribuzioni IRA

Aprire un conto previdenziale individuale

Puoi anche trasferire i fondi 401 (k) in un IRA tradizionale o Roth. Non ci sono tempi di attesa, e un'IRA ti offre più opzioni di investimento rispetto a un 401 (k). Però, ci possono essere implicazioni di imposta sul reddito. Affinché i fondi inseriti in un'IRA tradizionale rimangano le imposte differite, l'amministratore del piano del tuo ex datore di lavoro deve effettuare il trasferimento, oppure è necessario depositare un assegno in contanti entro 60 giorni. Se trasferisci fondi 401 (k) in un Roth IRA, dovrai includere l'importo che trasferisci nella tua dichiarazione annuale dei redditi. Però, qualsiasi denaro per il quale paghi ora l'imposta sul reddito continuerà a crescere esentasse.

Incassare il fondo

La chiusura del tuo 401 (k) e l'accettazione di un pagamento in contanti attiveranno una fattura dell'imposta sul reddito - e se hai meno di 59 anni e mezzo, una penale aggiuntiva del 10 per cento. Oltre a ricevere meno del saldo totale del tuo account, perderai qualsiasi interesse futuro che il conto potrebbe aver generato. Per esempio, se il saldo è di $ 30, 000, hai 29 anni e rientri in una fascia fiscale federale e statale combinata del 30%, pagherai $ 12, 000 di tasse e sanzioni e rimarrai con solo $ 18, 000. Tuttavia, se hai scelto un'altra opzione e il denaro è cresciuto a un tasso del cinque percento, avresti $ 173, 754 nella tua cassa pensione all'età di 65 anni.

-

I Borghi,

Florida, è stata larea metropolitana in più rapida crescita in questo decennio:Census Bureau Fox Business Flash in testa ai titoli per il 12 agosto Controlla cosa sta facendo clic su FoxBusiness.c

-

Come funzionano i punti e le miglia della carta di credito?

Primo piano di una carta di credito trattenuta accanto a una fattura cartacea. Anche se le carte di credito delle compagnie aeree stanno diventando sempre più popolari, molti titolari di carte li tro

-

Questa subdola minaccia alla tua pensione è spesso trascurata

Una mossa sbagliata con i prelievi di pensione potrebbe aumentare le tasse La pensione potrebbe significare più tempo con i nipoti o lunghi viaggi allestero, ma non significherà dire addio alle tass

-

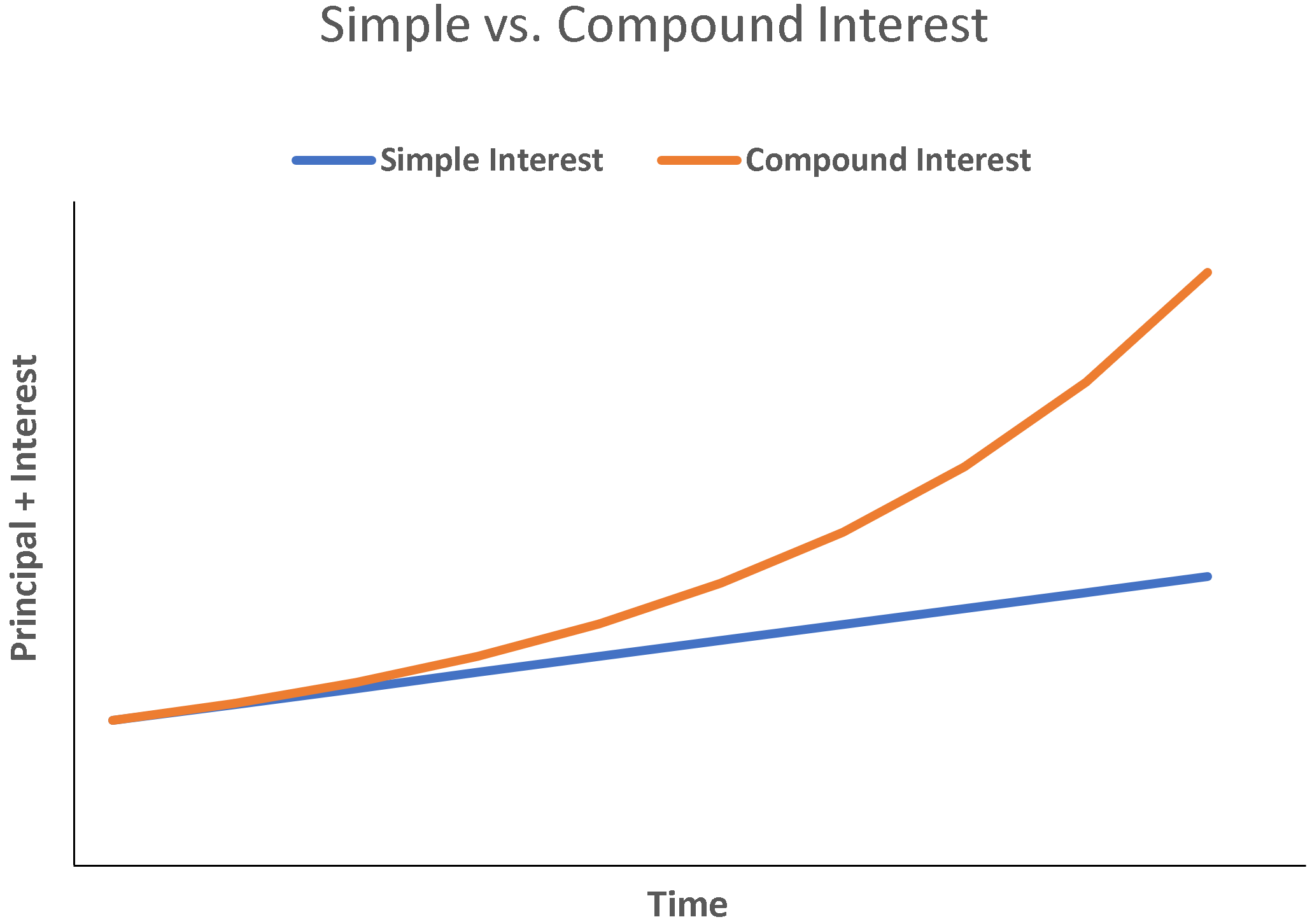

Che cos'è l'interesse semplice?

Linteresse semplice è un calcolo dellinteresse che non tiene conto delleffetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di se

investire

-

Il caffè è scoppiato. Il rally è sostenibile?

Il caffè è scoppiato. Il rally è sostenibile? Cè un profumo di cambiamento nel mercato del caffè. I continui futures del caffè sullIntercontinental Exchange sono aumentati di oltre il 30% nelle ultime sei settimane, raggiungendo il massimo in d...

-

Qual è il costo medio per isolare un sottotetto?

Qual è il costo medio per isolare un sottotetto? Isolare una soffitta è più economico se fatto insieme ad altri isolamenti domestici. Quando la maggior parte delle case sono costruite, i solai sono coibentati insieme al resto della casa. Ma in alcu...

-

7 dei migliori modelli e strumenti di budget

7 dei migliori modelli e strumenti di budget Un budget è una parte fondamentale di qualsiasi quadro finanziario di successo. Senza budget, è difficile sapere dove ti trovi finanziariamente. Anche se hai un fondo di emergenza sano, un budget ti p...

-

Come chiedere un anticipo al tuo capo

Come chiedere un anticipo al tuo capo Scegli un buon momento per avvicinarti al tuo capo per un anticipo Quando hai bisogno di ottenere un prestito, potresti considerare di chiedere al tuo capo un anticipo sulla tua paga. Però, a seconda...