I vantaggi dell'emissione di obbligazioni rispetto alle azioni

Le azioni rappresentano la proprietà proporzionale in una società. Le obbligazioni sono obbligazioni di debito non garantite di una società garantite dal credito generale dell'emittente. Entrambi i titoli possono essere utilizzati per raccogliere capitali. A seconda degli obiettivi di un'azienda, le obbligazioni possono offrire diversi vantaggi rispetto all'emissione di azioni.

Evitare la diluizione

Quando una società emette più azioni, le sue attuali quote di azionista possono essere diluite. Per esempio, un azionista che possiede 100, 000 su 1 milione di azioni in circolazione possiede il 10 percento della società. Se l'azienda emette 500, 000 azioni in più, quel 100, La quota di 000 azioni si ridurrà al 6,7 percento. Anche l'utile per azione si ridurrà perché viene calcolato dividendo l'utile netto per il numero totale di azioni in circolazione. Come titoli di debito, le obbligazioni non causano diluizione, anche se potrebbero avere un impatto negativo sull'utile per azione a causa dell'aumento degli interessi passivi.

Preserva l'attuale struttura aziendale

Una società può emettere nuove azioni quando riesce a trovare acquirenti per esse. Se gli attuali azionisti non sono in grado o non vogliono acquistare più azioni, nuovi azionisti saliranno a bordo e modificheranno l'attuale struttura proprietaria. Come titoli di debito, le obbligazioni non rappresentano la proprietà di una società e non influiscono sull'attuale struttura proprietaria.

Finanziamento temporaneo

Le azioni sono titoli perpetui:una volta che una società emette azioni, non ha alcun obbligo di riscattarli. Un azionista deve trovare un acquirente se vuole cedere la sua partecipazione. Quando una società emette nuove azioni, condivide la proprietà con i nuovi azionisti per sempre. Le obbligazioni sono emesse per un tempo limitato e rimborsate integralmente. Una società può raccogliere capitale attraverso obbligazioni quando ha bisogno di denaro e rimborsarlo quando ha un surplus di fondi.

Gestione dei costi

Un'obbligazione ha una data di scadenza in cui deve essere interamente rimborsata e una data di rimborso in cui può essere rimborsata, o chiamato, dall'emittente prima della scadenza. L'emittente deve pagare gli interessi sull'obbligazione, ma se riesce a trovare finanziamenti più economici altrove, può chiamare l'obbligazione ed emettere una nuova garanzia a un costo inferiore.

-

Come depositare un privilegio immobiliare in South Carolina

Viene posto un privilegio su beni immobili o beni personali per garantire un debito dovuto dal proprietario della proprietà. Nella Carolina del Sud, una sentenza è considerata un pegno, consentendo al

-

Lasciavano miliardi sul tavolo nelle carte regalo

Sono la cosa più facile del mondo, così conveniente che i negozi li mettono alle casse con caramelle e gomme da masticare. Le carte regalo sono il regalo perfetto dellultimo minuto o facilmente trasfe

-

20 modi per godersi la vita che hai

Si vive solo una volta, quindi potresti anche iniziare a goderti la vita che hai! Sebbene la maggior parte delle persone pensi che tu abbia bisogno di tonnellate di denaro e cose materiali per goderti

-

Cosa sono i ricavi maturati?

Le entrate maturate sono entrate che sono state guadagnate fornendo beni o servizi ma il pagamento deve ancora essere ricevuto. In altre parole, lincasso avverrà in un periodo successivo alla fornitur

investire

-

4 modi in cui i membri del movimento FIRE possono sopravvivere a un rallentamento economico

4 modi in cui i membri del movimento FIRE possono sopravvivere a un rallentamento economico I membri del movimento FIRE avranno problemi finanziari quando il mercato azionario e leconomia si raffredderanno? Questo è un potenziale rischio per le persone frugali che lesinano, risparmia e inv...

-

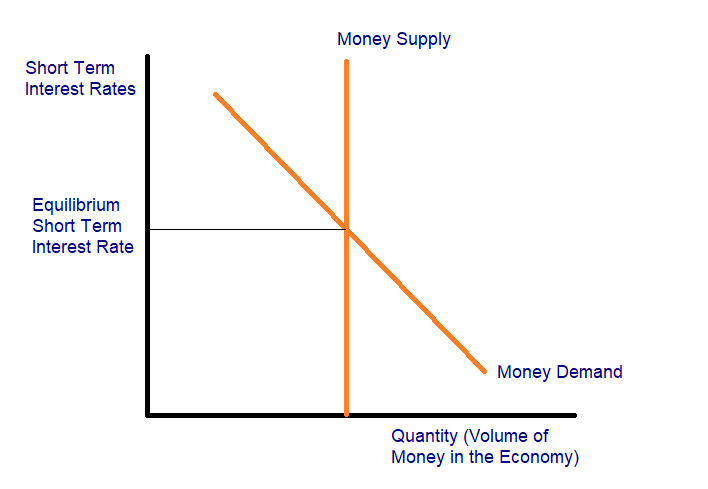

Qual è la teoria della preferenza di liquidità?

Qual è la teoria della preferenza di liquidità? U(Asset B) e r UN =r B L(Risorsa B), dove: U (Risorsa A) è lutilità di un investitore nel detenere lattività A U (risorsa B) è lutilità di un investitore nel detenere lattività B R UN è il...

-

Revisione del salario sano

Revisione del salario sano Stipendio sano Valutazione generale 9 Linea di fondo HealthyWage è un programma per le persone che vogliono iniziare la dieta in modo divertente, competitivo, e potenzialmente gratificante. Co...

-

Vanguard High Yield Tax-Exent:non chiamatela spazzatura

Vanguard High Yield Tax-Exent:non chiamatela spazzatura Maxian I nomi possono ingannare. Le patatine fritte non sono proprio francesi, e Vanguard High Yield Tax-Exent fondo (simbolo VWAHX) non è un fondo comune obbligazionario ad alto rendimento. Nel m...