Che cos'è un conto TSA?

Un conto TSA è un piano di risparmio pensionistico disponibile per coloro che lavorano per organizzazioni esenti da tasse, come insegnanti.

Un conto TSA è un piano di risparmio pensionistico disponibile per coloro che lavorano per organizzazioni esenti da tasse, come insegnanti. Una rendita al riparo dalle tasse, o conto TSA, è un tipo di piano di risparmio previdenziale fiscalmente differito disponibile per le persone che lavorano per le scuole, organizzazioni esenti da tasse. È disponibile anche per alcuni membri del clero. Il termine "rendita al riparo dalle tasse" è una specie di reliquia, poiché le persone con tali conti possono mettere i loro soldi in fondi comuni di investimento oltre alle rendite. Sono più comunemente noti come piani 403(b), dopo la sezione dell'Internal Revenue Code che si applica a loro.

Come funziona il conto

Un piano 403 (b) funziona in modo molto simile ai piani 401 (k) offerti dai datori di lavoro privati. I lavoratori contribuiscono con una parte del loro stipendio a un conto di risparmio previdenziale, e anche il loro datore di lavoro di solito fornisce un contributo, in genere abbinando i contributi dei dipendenti fino a un certo importo. I soldi sul conto sono investiti, e il lavoratore può prelevare fondi più tardi nella vita. Rendere i piani 403 (b) particolarmente attraenti è il trattamento fiscale speciale che si applica:tutte le tasse vengono differite fino a quando il denaro non viene prelevato dal conto.

Vantaggi fiscali

I contributi a un conto 403 (b) sono effettuati con dollari al lordo delle imposte, il che significa che i lavoratori non devono pagare le imposte sul reddito sul denaro che hanno investito. Anche i profitti degli investimenti sono esenti da tassazione finché quel denaro rimane nel conto. I lavoratori possono iniziare a prelevare denaro dal piano - indicato come "prendere distribuzioni" - all'età di 59 anni e mezzo o se diventano disabili. Le distribuzioni sono tassate come reddito ordinario. In breve, mettere soldi in un 403 (b) consente ai lavoratori di ritardare il pagamento delle tasse su di esso per anni, anche decenni.

Il rapporto di "rendita"

La legge che consente i piani 403 (b) è stata scritta nel 1958. Originariamente, gli unici investimenti consentiti in tali piani erano le rendite, solitamente venduti da compagnie di assicurazione. È così che questi conti sono diventati noti come rendite al riparo dalle tasse. In una classica rendita al riparo dalle tasse, le persone contribuiscono con denaro esentasse durante i loro anni di lavoro, e quel denaro viene investito per loro conto. Al momento del ritiro, ricevono pagamenti regolari, e quei pagamenti sono tassati. La legge è stata rivista nel 1974 per consentire alle persone di mettere 403 (b) denaro in fondi comuni di investimento e rendite, ma il nome TSA è rimasto.

Altre 403(b) Considerazioni

Il titolare di un conto 403(b) può prelevare denaro prima di raggiungere l'età di 59-1/2, ma solo pagando su di esso le imposte sul reddito e una penale del 10 per cento del prelievo. Il codice fiscale consente, ma non richiede, i datori di lavoro a rinunciare alla sanzione (ma non all'imposta sul reddito) per "distribuzioni di disagio, " quando i dipendenti hanno bisogno di soldi per le spese mediche, un acconto su una casa, i costi delle tasse scolastiche o alcuni altri casi di "bisogno finanziario immediato e pesante". I datori di lavoro possono anche scegliere, ma ancora una volta, non sono richiesti - per consentire ai partecipanti di prendere in prestito denaro dai loro conti 403 (b).

-

Può blockchain,

una tecnologia in rapida evoluzione, essere controllato? Il ritmo vertiginoso del cambiamento tecnologico produce enormi balzi in avanti nella conoscenza, innovazione, nuove possibilità e, quasi i

-

15 idee per feste di laurea intelligenti che vorresti che i tuoi genitori provassero

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Dalle lauree dellasilo alle feste di laurea, ti abbiamo coperto. Tut

-

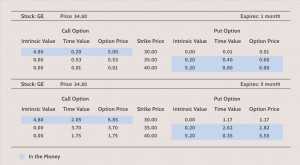

Capire come vengono valutate le opzioni

Potresti aver avuto successo battendo il mercato negoziando azioni utilizzando un processo disciplinato che prevede una bella mossa al rialzo o al ribasso. Molti trader hanno anche acquisito la fiduci

-

Che cos'è il profitto sottostante?

Il profitto sottostante è un calcolo del profitto interno che unazienda utilizza poiché rappresenta più accuratamente i guadagni dellazienda rispetto a una metrica contabile standard come lutile netto

investire

-

Che cos'è una strategia di trading?

Che cos'è una strategia di trading? Una strategia di trading è un piano fisso per lacquisto e la vendita di titoli progettato per generare un redditizio ritorno sugli investimenti. Dovrebbe essere obiettivo, coerente, quantificabile, e ...

-

Bitcoin vs Dogecoin vs Ethereum:le migliori criptovalute a confronto

La criptovaluta è stata in crisi di recente, mentre la spesa pubblica e la liquidità della Federal Reserve inondano il sistema finanziario. Ciò ha contribuito a causare un aumento delle valute digital...

-

Qual è il principio di corrispondenza?

Qual è il principio di corrispondenza? Il principio di corrispondenza è un concetto contabile che impone alle aziende di riportare le spese Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denar...

-

Cos'è la ricapitalizzazione?

Cos'è la ricapitalizzazione? La ricapitalizzazione è un tipo di ristrutturazione aziendale che mira a modificare la struttura del capitale di una società. Generalmente, le società effettuano la ricapitalizzazione per rendere la l...