Cos'è il Deficit Equity?

Equità in disavanzo, più comunemente indicato come patrimonio netto negativo, si verifica quando il valore totale delle attività di un'organizzazione è inferiore alla somma totale delle sue passività. In qualsiasi azienda, "equity" rappresenta l'importo che i proprietari avrebbero teoricamente lasciato se dovessero liquidare le attività della società e pagare tutti i suoi debiti. Quando le passività superano le attività, l'equità è un numero negativo, e la società si trova in una situazione di deficit patrimoniale.

L'equazione contabile

L'equazione contabile di base sostiene che "Attività =Passività + Patrimonio netto, " che può essere facilmente riorganizzato come "Patrimonio netto =Attività - Passività". In entrambe le versioni, attività e passività sono i numeri "reali":le attività sono le cose che l'azienda possiede, e le passività sono gli obblighi finanziari della società. L'equità è semplicemente un resto nell'equazione. È definito dagli altri due elementi. Quando le attività superano le passività, allora i proprietari hanno azioni nella società. Quando è il contrario, poi c'è l'equità negativa o deficitaria.

Come nasce

Il deficit di equità può verificarsi per un numero qualsiasi di ragioni specifiche, ma tutte le cause si riducono a un calo dell'importo totale delle attività, un aumento dell'importo totale delle passività, o una combinazione dei due. Le attività stesse possono perdere valore a causa di deprezzamento o svalutazione (un riconoscimento che non valgono tanto quanto dichiarato in bilancio) - o, se le cose vanno davvero male, perché l'azienda sta vendendo beni in una svendita. Un'azienda che subisce perdite operative vedrà anche ridursi i propri asset mentre brucia denaro. Quando una società prende in prestito denaro per fare qualcosa oltre ad acquisire beni - per finanziare operazioni, Per esempio, o per riacquistare azioni, allora le passività aumenteranno.

Gestire la Contabilità

Eventuali perdite dovute a diminuzioni del valore delle attività sono imputate al conto degli utili non distribuiti di una società nella sezione del patrimonio netto dello stato patrimoniale. Se le perdite si accumulano nel tempo, alla fine il conto degli utili portati a nuovo diventa negativo e viene rietichettato come disavanzo accumulato. Mentre le perdite continuano ad aumentare, il numero negativo nel conto del disavanzo accumulato aumenta, che viene aggiunto ai conti del capitale conferito dai proprietari, riducendo efficacemente l'ammontare del patrimonio netto totale. Quando il disavanzo accumulato supera l'importo del capitale conferito dai proprietari, l'intero conto di capitale è ridotto a un disavanzo.

Conseguenze

Il deficit di equità non significa necessariamente che un'azienda sia insolvente. Per esempio, le giovani aziende spesso iniziano con molti debiti, ma finché hanno abbastanza soldi per andare avanti mentre costruiscono il business e diventano sostenibili, possono sopravvivere. Ancora, l'equità del deficit non è mai una cosa "buona". Suggerisce una società che potrebbe non essere in grado di far fronte ai propri obblighi finanziari, che indica il rischio di fallimento. I proprietari potrebbero dover iniettare nuovo capitale per riportare almeno il valore delle attività in equilibrio con le passività totali. A seconda delle trattative con i creditori, i proprietari possono continuare a operare e cercare di generare dei profitti, che aumenterà anche il valore delle attività e ridurrà il deficit di equità. Dopotutto, è improbabile che la liquidazione delle attività soddisfi tutte le passività.

-

#freshstart2017:pianifica i tuoi pasti

Dopo lalloggio, il cibo è di solito la spesa maggiore della maggior parte delle persone. Larma più grande nella guerra contro la spesa eccessiva per il cibo è la pianificazione del menu. Non de

-

Barclays prevede che i prezzi dei bitcoin non si riprenderanno presto

Prezzi dei bitcoin oggi sono aumentati solo dell1,28%, poiché una serie di rapporti tiepidi ha fornito pochi vantaggi ai mercati delle criptovalute. Al centro delle notizie di oggi, Barclays ha pre

-

17 luoghi in cui trovare ispirazione per gli investimenti

Ci sono molte grandi aziende che un professionista degli investimenti può aiutarti a scoprire. Però, ce ne sono altrettanti che creano, vendere, mercato, e distribuire prodotti e servizi che incontri

-

Come posso aggiungere la cronologia dei pagamenti e i prestiti automatici al mio numero CPN?

I tuoi istituti di credito devono modificare le informazioni sul tuo numero CPN. Il tuo Credit Privacy Number è un numero di nove cifre utilizzato per segnalare informazioni alle agenzie di credito.

investire

-

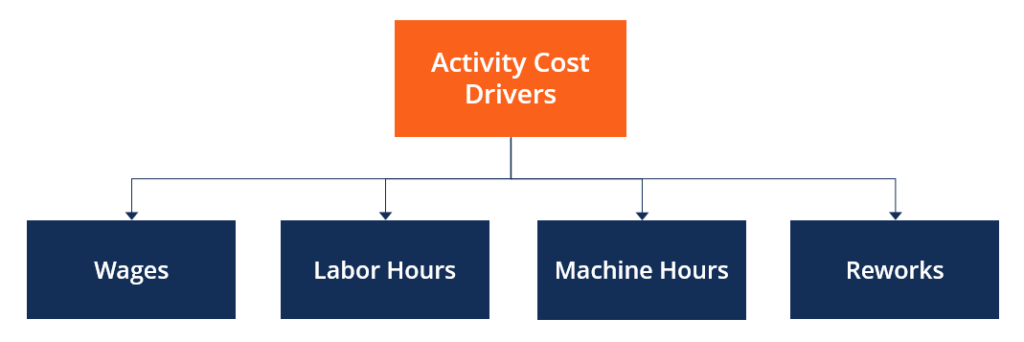

Che cos'è un fattore di sviluppo del costo dell'attività?

Che cos'è un fattore di sviluppo del costo dell'attività? Un driver di costo dellattività si riferisce ad azioni che causano costi variabiliCosti variabiliI costi variabili sono spese che variano in proporzione al volume di beni o servizi che unazienda produ...

-

Che cos'è il New York Mercantile Exchange (NYMEX)?

Che cos'è il New York Mercantile Exchange (NYMEX)? Il New York Mercantile Exchange (NYMEX) è una borsa di futures su materie prime situata a Manhattan, New York City. È di proprietà di CME Group, uno dei più grandi mercati di futures Tipi di mercati -...

-

Fuoco:Oh,

Fuoco:Oh, non mi succederà mai Risate e grida hanno riempito la casa mentre mia moglie ha invitato Karen e alcuni altri amici per un tè di metà mattina. (Queste sono le gioie della vita ritirata.) Il cinguet...

-

Quali sono le principali tipologie di passività?

Quali sono le principali tipologie di passività? Esistono tre tipi principali di passività:correnti, non corrente, e passività potenziali. Le passività sono obbligazioni legali o debito Debito senior e subordinato Al fine di comprendere il debito se...