Come calcolare il flusso di cassa dalle attività operative

Il metodo indiretto adegua i ricavi e le spese per competenza alla cassa.

Il metodo indiretto adegua i ricavi e le spese per competenza alla cassa. Una società riporta il proprio flusso di cassa dalle attività operative, qual è la liquidità che genera dalle sue operazioni principali, sul suo rendiconto finanziario. La liquidità derivante dalle attività operative è spesso una misura migliore delle prestazioni di un'azienda rispetto al reddito netto, o guadagni, perché il reddito netto può essere distorto dalla contabilità per competenza e da elementi non monetari come le spese di ammortamento. È possibile misurare il flusso di cassa dalle operazioni utilizzando il metodo indiretto, che adegua il reddito netto di una società per gli elementi non monetari, voci che non fanno parte delle sue operazioni principali e variazioni di alcune voci di bilancio. Questa rettifica fornisce un risultato che mostra solo il denaro generato dalle sue operazioni quotidiane.

Passo 1

Determinare l'importo del reddito netto di una società e delle spese di ammortamento dal suo conto economico più recente.

Passo 2

Determinare l'importo di eventuali guadagni o perdite sul conto economico. Questi elementi non fanno parte delle normali operazioni di una società e devono essere rimossi dal reddito netto. I guadagni e le perdite includono elementi come il guadagno da una vendita di attrezzature e sono elencati in una sezione chiamata "utili/perdite non operativi" o "altri proventi/perdite".

Passaggio 3

Trova l'importo di ciascuna voce nelle sezioni "attività correnti" e "passività correnti" del bilancio più recente di una società e del bilancio del periodo contabile precedente. Le attività correnti includono elementi come crediti e inventario, e le passività correnti includono voci quali conti da pagare e salari da pagare.

Passaggio 4

Sottrarre ogni importo nel periodo precedente dall'importo nel periodo più recente per determinare l'importo dell'aumento o della diminuzione. Un risultato positivo è un aumento e un risultato negativo è una diminuzione. Per esempio, sottrarre $ 10, 000 in crediti nel periodo precedente da $ 12, 000 nel periodo più recente. Ciò equivale a un aumento di $ 2, 000.

Passaggio 5

Aggiungere le spese di ammortamento e le perdite a, e sottrarre i guadagni da, reddito netto. Per esempio, aggiungi $ 100, 000 in spese di ammortamento e $ 50, 000 in perdite per, e sottrarre $ 60, 000 di guadagni da, $ 700, 000 di reddito netto:$ 700, 000 più $ 100, 000 più $ 50, 000 meno $ 60, 000 equivale a $ 790, 000.

Passaggio 6

Sottrai dal tuo risultato eventuali aumenti delle attività correnti e aggiungi eventuali diminuzioni delle attività correnti, ad eccezione dei contanti. Per esempio, sottrarre $ 20, 000 aumento dell'inventario e aggiungi $ 50, 000 diminuzione dei crediti:$ 790, 000 meno $ 20, 000 più $ 50, 000 equivale a $ 820, 000.

Passaggio 7

Aggiungi al tuo risultato eventuali aumenti delle passività correnti, e sottrarre eventuali diminuzioni delle passività correnti. Per esempio, aggiungi $100, 000 aumento dei debiti e sottrarre $ 10, 000 diminuzione dei salari pagabili:$ 820, 000 più $ 100, 000 meno $ 10, 000 equivale a $ 910, 000. Questo è il flusso di cassa totale dalle attività operative nel periodo contabile più recente.

Avvertimento

Escludere le note esigibili e le note pagabili dai risultati e dai calcoli. Tali importi fanno parte della liquidità derivante dalle attività di investimento e finanziamento.

Cose di cui avrai bisogno

-

Il conto economico più recente dell'azienda

-

Gli ultimi due bilanci della società

-

Come creare teste per oggetti di scena di Halloween economiche

Crea una testa finta usando la cartapesta. Una testa di sostegno può essere utilizzata per molte cose ad Halloween. Un costume a due teste, una gag spaventosa, una casa stregata o semplicemente una d

-

Aprire un IRA prima della scadenza fiscale per risparmiare sulle tasse

Mentre il 2020 è ormai lontano, i contribuenti hanno ancora una preziosa opportunità di risparmiare sulle imposte sul reddito del 2020 contribuendo a unIRA tradizionale. È una delle poche cose che puo

-

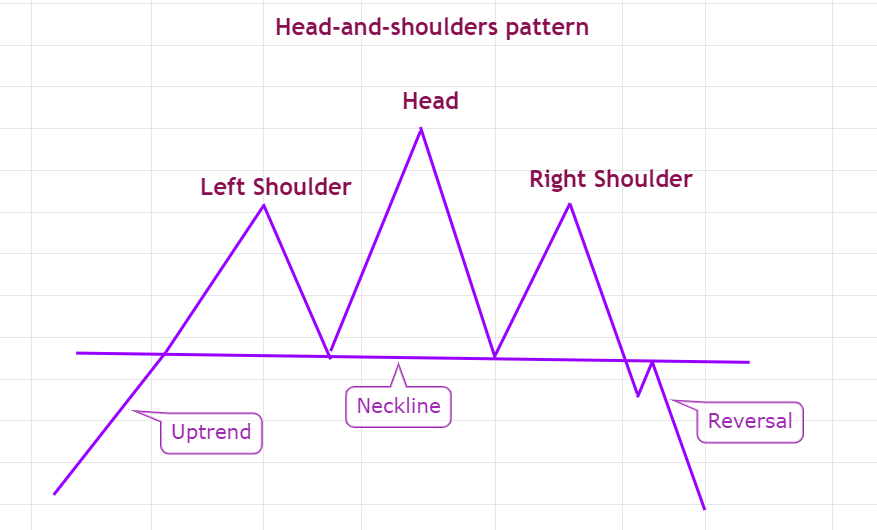

Questo modello di trading classico segnalava che il prezzo di Bitcoin aveva raggiunto il massimo

I trader tendono a concentrarsi troppo sulla tempistica dellingresso giusto in unoperazione, ma pochissimi si concentrano sullo sviluppo di una strategia per uscire dalle posizioni. Se si vende troppo

-

Che cos'è un deposito cauzionale?

Se stai affittando un appartamento o una casa, puoi effettuare numerosi pagamenti prima di trasferirti. Pagherai il tuo primo mese di affitto in anticipo, o se hai un contratto di locazione settimanal

investire

-

5 volte in cui puoi fare un ottimo affare con una macchina nuova

5 volte in cui puoi fare un ottimo affare con una macchina nuova Quando si tratta di segnare un nuovo set di ruote, la maggior parte degli esperti di finanza personale sarebbe daccordo sul fatto che lusato sia il migliore. Però, usato non è sempre unopzione se il t...

-

Alternative TurboTax – Confronto software fiscale

Alternative TurboTax – Confronto software fiscale In quasi tutte le analisi, TurboTax è al primo posto tra i programmi software fiscali. TurboTax è in testa alla classifica perché: È facile da usare :I revisori citano il flusso naturale e la semp...

-

Bitcoin si avvicina a $ 10k con l'halving a pochi giorni di distanza

Bitcoin si avvicina a $ 10k con l'halving a pochi giorni di distanza Bitcoin si avvicina a $ 10.000 con il dimezzamento a pochi giorni di distanza (stimato l11 maggio 2020). Questo è tutto 🙂...

-

Cosa significa referral nell'elaborazione della carta di credito?

Cosa significa referral nell'elaborazione della carta di credito? Cosa significa referral nellelaborazione della carta di credito? Un rinvio è una risposta ricevuta su un terminale di carta di credito dopo che una carta di credito è stata strisciata per lautorizzaz...