Un'IRA è soggetta all'imposta di successione?

Un conto pensionistico individuale è concesso lo status di agevolazione fiscale dall'Internal Revenue Service. I vantaggi fiscali lo rendono adatto per la crescita di beni durante la vita di una persona. Però, un'IRA non è favorita quando si trasferiscono beni a qualcuno che non sia un coniuge.

Ereditare un IRA

Un'IRA è inclusa nel patrimonio imponibile alla morte del proprietario dell'IRA. A partire dal 2011, una proprietà superiore a $ 5 milioni in attività totali è tassata con un'aliquota fiscale del 35 percento per le imposte sui trasferimenti federali. Ciò significa che un'IRA da $ 1 milione di dollari può perdere $ 350, 000 proprio in cima alle tasse di proprietà. Però, un'IRA con beneficiari nominati direttamente sul conto dell'IRA non passa attraverso il processo di successione. Ciò significa che un proprietario dell'IRA potrebbe non essere tenuto a liquidare l'IRA per pagare le tasse di proprietà.

Altre tasse

Un'IRA non è soggetta solo alle tasse federali sulla proprietà quando il proprietario dell'IRA muore. Le distribuzioni prelevate dall'IRA sono soggette a imposte sul reddito. I beneficiari hanno diverse opzioni di distribuzione tra cui una distribuzione forfettaria, una vincita di cinque anni o il rotolamento dell'IRA in un IRA beneficiario. Una distribuzione forfettaria aggiunge l'intero valore dell'IRA al reddito del beneficiario, eventualmente aumentando la fascia d'imposta per tutti i redditi in quell'anno. La distribuzione quinquennale riduce il pagamento delle tasse, prendendo distribuzioni in cinque anni. Un beneficiario IRA estende l'IRA per tutta la vita del beneficiario, richiedendo solo distribuzioni minime ogni anno.

Considerazioni

Il modo migliore per pianificare le imposte sulla proprietà e sul reddito su un'IRA ereditata è che il proprietario dell'IRA prenda misure prima di morire. Se i beni dell'IRA non sono necessari, possono essere effettuate distribuzioni periodiche per l'acquisto di una polizza assicurativa sulla vita. Le prestazioni assicurative sulla vita non sono tassate. I beneficiari hanno quindi un bene non imponibile per pagare le tasse sulla proprietà. Ciò preserva il valore dell'immobile.

Fornitura al tramonto

La disposizione sul tramonto della legge fiscale del 2010 ha ripristinato l'imposta di successione che era stata revocata per l'anno 2010. L'aliquota fiscale federale del 35% è in vigore per il 2011 e il 2012, ma torna al 55 percento a partire dal 1 gennaio, 2013. Le proprietà tassabili inizieranno quindi a $ 1 milione anziché $ 5 milioni.

-

Stati più economici per acquistare superficie

Gli immobili economici possono essere trovati in molti stati diversi. Nella maggior parte dei casi, gli immobili più economici sono lontani dai principali centri abitati, dove non cè accesso alla fogn

-

Perché i vecchi sono sempre così pazzi per il caffè?

La psicologia pop ama parlare di proiezione. Qualsiasi esplosione di dito puntato e vergogna, il pensiero va, è in realtà solo ansia per le proprie mancanze. La prossima volta che sentirai qualcuno ch

-

Come fermare un avviso di sfratto quando hai bisogno di aiuto finanziario

Parlare con il tuo padrone di casa della tua situazione finanziaria può fermare uno sfratto. Se hai ricevuto un avviso di sfratto perché sei in ritardo sullaffitto, potresti avere diverse opzioni per

-

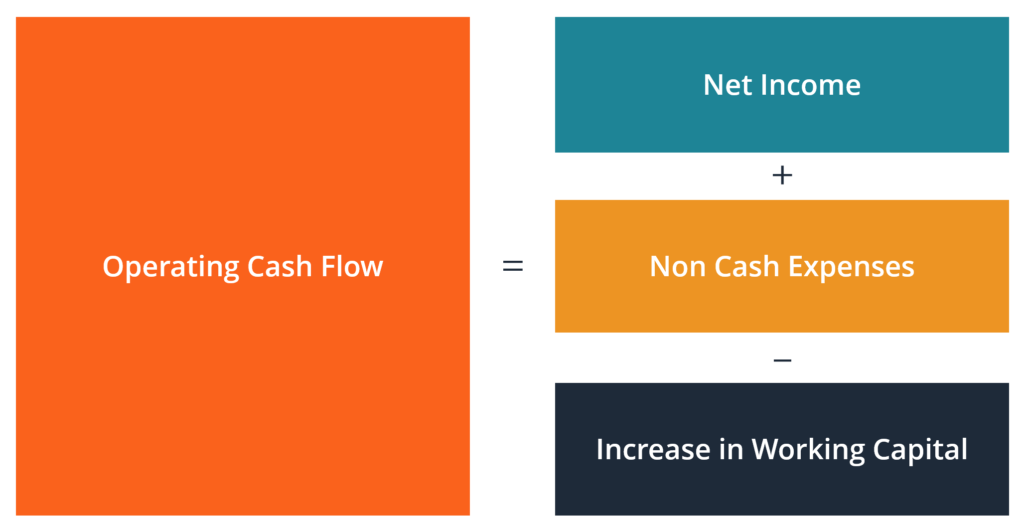

Che cos'è il flusso di cassa operativo?

Il flusso di cassa operativo (OCF) è la quantità di cassa generata dalle normali attività operative di unazienda entro un determinato periodo di tempo. LOCF inizia con lutile netto Reddito netto Lutil

investire

-

Cosa fare se si va in pensione con debiti?

Cosa fare se si va in pensione con debiti? Per un numero crescente di anziani americani, gli anni doro sono stati macchiati dal debito. Se sei in pensione o lo sarai presto, e troppi debiti ti appesantiscono, ecco tre fonti comuni di debito se...

-

Quando scade il pagamento delle imposte trimestrali?

Quando scade il pagamento delle imposte trimestrali? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager delle operazioni Christina Taylor. Il giorn...

-

Un nuovo prestatore ha rilevato il mio mutuo - e adesso?

Un nuovo prestatore ha rilevato il mio mutuo - e adesso? Durante il processo di acquisto della casa, la scelta di una società di mutui è stata una parte importante di ciò. Probabilmente hai fatto ricerche accurate su ciascuna azienda e valutato attentamente...

-

GameStop:sono uno dei "degenerati" di WallStreetBets:ecco perché la mania del commercio al dettaglio è appena iniziata

GameStop:sono uno dei "degenerati" di WallStreetBets:ecco perché la mania del commercio al dettaglio è appena iniziata Mi sono iscritto al forum WallStreetBets su Reddit quasi due anni fa. Ma ero lontano dallimmagine del tipico annoiato, giovane trader di Reddit” che è stato ritratto dai media ultimamente. avevo lavor...