Un nuovo prestatore ha rilevato il mio mutuo - e adesso?

Durante il processo di acquisto della casa, la scelta di una società di mutui è stata una parte importante di ciò. Probabilmente hai fatto ricerche accurate su ciascuna azienda e valutato attentamente le offerte di prestito prima di decidere su una.

Nonostante tutto quel duro lavoro, il tuo gestore di mutui, la società che riscuote i tuoi pagamenti mensili, può cambiare. E non c'è molto che tu possa fare al riguardo. Se ricevi una notifica che il tuo mutuo è stato venduto a un nuovo servicer, ecco cosa devi sapere sulla transizione.

Perché a volte i mutui passano di mano

È abbastanza comune che i mutui vengano venduti. Un giorno, potresti trovare una lettera nella cassetta della posta del tuo gestore di mutui in cui si afferma che il tuo mutuo è stato venduto. I gestori di mutui vendono prestiti per diversi motivi, Compreso:

- Per raccogliere capitali: Poiché i mutui vengono spesso rimborsati nel corso di decenni, i prestatori di servizi di prestito sarebbero a corto di contanti se cercassero di gestire da soli ogni mutuo. Anziché, ne raggruppano un gruppo e li vendono ad altri servicer o società di investimento per raccogliere capitali.

- L'azienda chiude: Alcuni gestori di prestiti chiudono, o fondersi con altri servicer. Per completare la transizione, vendono i mutui correnti ad altri servicer.

- Stanno cambiando la loro attenzione: Quando un'azienda decide di concentrarsi su un'altra area di attività, come immobili commerciali, venderanno il loro portafoglio esistente.

Se il tuo prestatore di servizi di prestito vende il tuo mutuo, non è niente di personale contro di te. Non dice nulla su di te o sulla casa che hai comprato. È semplicemente una decisione aziendale.

Come gestire la transizione

Ecco come gestire la vendita del tuo mutuo a un nuovo servicer.

1. Prestare attenzione agli avvisi

Molte persone non prestano sufficiente attenzione alla posta. Lo sfogliano e lanciano lettere o avvisi di aziende che non riconoscono. Però, è un grosso errore. Se hai qualsiasi tipo di debito, compresi mutui o prestiti agli studenti, il tuo prestatore di servizi di solito comunicherà esclusivamente tramite posta. Se non stai attento, potresti perdere notifiche importanti.

Prendi l'abitudine di aprire ogni pezzo di posta che arriva per assicurarti di avere le informazioni più recenti sul tuo mutuo e su altri conti finanziari.

2. Controlla il tuo rapporto di credito

È possibile perdere un avviso. Potresti lanciare accidentalmente una lettera dal tuo prestatore di servizi, o potrebbe anche essere perso nella posta.

Ecco perché è così importante controllare regolarmente il tuo rapporto di credito. Il tuo rapporto di credito elenca tutti i tuoi debiti attuali e passati, compreso il tuo mutuo. Elenca a chi devi attualmente dei soldi, anche. Controllandolo ogni quattro mesi - puoi accedere a un rapporto di credito gratuito da ciascuna delle tre agenzie di credito ogni anno - puoi vedere se il tuo prestatore è cambiato. Controlla gratuitamente il tuo rapporto di credito su AnnualCreditReport.com. (Vedi anche:Lettura in 2 minuti:cosa devi sapere sui rapporti di credito)

Se vedi che il tuo gestore di prestiti è cambiato, chiama il gestore del prestito e chiedi maggiori informazioni, come i dettagli di pagamento e quando inizia ufficialmente la transizione.

3. Conferma con il tuo servicer originale

Sfortunatamente, le truffe sui mutui sono comuni. Se ricevi un avviso che informa che il tuo mutuo è stato venduto a un nuovo prestatore di servizi di prestito, verifica con il tuo servicer originale chiamandolo direttamente prima di inviare i pagamenti a quello nuovo. Con un doppio controllo, puoi eliminare il rischio di essere truffato e dare i tuoi soldi a un'azienda fraudolenta. (Vedi anche:Perché dovresti chiamare il tuo creditore ipotecario ogni anno)

4. Tieni il passo con i tuoi pagamenti

La tua notifica dovrebbe specificare quando la transizione è finalizzata e per chi devi effettuare i pagamenti in futuro. Durante la transizione, è importante continuare a effettuare pagamenti al tuo vecchio servicer fino a quando i prestiti non vengono trasferiti ufficialmente, o il tuo punteggio di credito potrebbe diminuire. Se non sei sicuro a chi effettuare i pagamenti, contatta il tuo nuovo prestatore di servizi di prestito. (Vedi anche:Come aumentare il tuo punteggio di credito in soli 30 giorni)

5. Mantieni record eccellenti

Le transizioni di prestito possono essere opprimenti, quindi conserva le ricevute di tutti i tuoi pagamenti. E se parli con un rappresentante del tuo gestore di prestiti, annota la data, tempo, e il nome della persona con cui hai parlato in caso di problemi.

Cosa aspettarsi dalla nuova società

Sebbene il tuo prestito possa essere venduto in qualsiasi momento senza il tuo consenso, una vendita non cambia i termini del tuo prestito. La tua nuova azienda non può ridurre il termine di rimborso, ad esempio, o modifica il tuo pagamento mensile. L'unica differenza che noterai è il nome della società che scrivi sui tuoi assegni.

-

I posti migliori per risparmiare:conti del mercato monetario,

conti di risparmio e CD Quale banca devo scegliere? Ricevi consigli bancari personalizzati in 3 semplici passaggi. Iniziare Conti del mercato monetario, conti di risparmio, e i certifica

-

Che cos'è un'opzione non azionaria?

Unopzione non azionaria è unopzione con unattività sottostante diversa dalle azioni ordinarie. Nella maggior parte dei casi, le opzioni non azionarie includono indici e materie prime come attività sot

-

Qual è il simbolo azionario per Burger King?

Qual è il simbolo azionario per Burger King? Burger King è un ristorante di hamburger fast food, ed è uno dei tre grandi (insieme a McDonalds e Wendys) negli Stati Uniti. Il suo hamburger di punta, I

-

Aiuto finanziario per i coniugi dei carcerati

Se il tuo coniuge è in carcere o sta per essere incarcerato, potresti perdere entrate. Esistono diverse organizzazioni che possono aiutarti a seconda di cosa, nello specifico, hai bisogno di aiuto fin

debito

- Revisione dei prestiti bancari dei cittadini [2021]:opzioni per quasi ogni esigenza

- 5 domande sulla gestione del debito che sei troppo imbarazzato per chiedere

- Uno sguardo al prestito sociale

- Recensione preferita di Chase Sapphire per il 2021

- Stai pagando il debito della carta di credito nel modo sbagliato?

- I migliori istituti di credito per prestiti personali

-

Penali di prelievo anticipato – Il costo reale del prelievo anticipato dei fondi pensione

Penali di prelievo anticipato – Il costo reale del prelievo anticipato dei fondi pensione Quando i tempi sono duri, effettuare prelievi anticipati dai fondi pensione può sembrare una rapida fonte di denaro. È. Ma può essere estremamente caro fonte di denaro veloce. Molte persone non si r...

-

Che cos'è la spesa in garanzia?

Che cos'è la spesa in garanzia? La spesa in garanzia è una spesa relativa alla riparazione, sostituzione, o risarcimento a un utente per eventuali difetti del prodotto. In altre parole, un venditore o produttoreOriginal Equipment Ma...

-

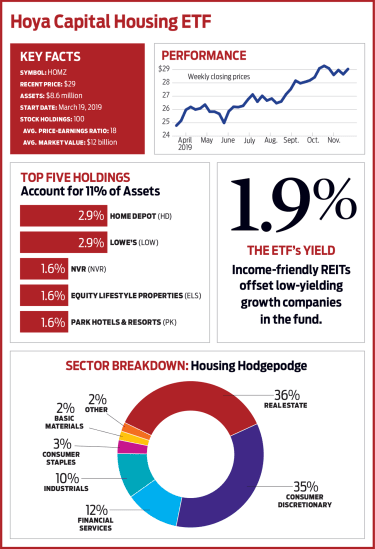

Hoya Capital Housing (HOMZ):un ETF ben costruito

Hoya Capital Housing (HOMZ):un ETF ben costruito Lalloggio rappresenta la fetta più grande della spesa annuale dellamericano medio, al 33%. Eppure i pochi fondi negoziati in borsa legati alledilizia a disposizione degli investitori trascurano enormi...

-

Come rompere un contratto di locazione per un'auto Ford?

Come rompere un contratto di locazione per un'auto Ford? Noleggiare unauto Ford significa avere il diritto di guidare quel veicolo per un periodo di tempo predeterminato, fintanto che stai effettuando pagamenti tempestivi. Alla scadenza del contratto di loc...