Quanto costerà incassare i miei 401k?

I piani 401k sono paradisi fiscali che differiscono l'imposta sul reddito dovuta sui risparmi per la pensione. Questo differimento delle tasse ti aiuta ad accumulare un grande saldo del conto pensionistico. Però, se mai decidessi di non voler mantenere il tuo 401k, puoi incassarlo. Se fate, devi sapere quanto costa incassare il tuo piano pensionistico.

tipi

Esistono due tipi di piani 401k. Il tradizionale 401k è il più comune. Al piano 401k vengono versati i contributi ante imposte. Quindi, i contributi sono investiti. I prelievi sono tassati alle aliquote ordinarie dell'imposta sul reddito. I piani Roth 401k consentono contributi al netto delle imposte e non tassano i prelievi.

Significato

L'importanza di incassare un piano 401k è che ti costerà in tasse sul reddito. Incassare un piano 401k innesca una passività fiscale. Paghi le tasse in base ai tuoi fondi 401k come reddito ordinario. Se hai meno di 59 1/2, paghi anche una penale del 10% per la distribuzione anticipata dal tuo 401k.

Beneficio

Il vantaggio di incassare il tuo piano 401k è che ricevi i tuoi soldi prima del pensionamento e puoi fare quello che vuoi con esso. Puoi reinvestire i fondi in qualsiasi tipo di investimento, oppure puoi spendere i soldi per qualcos'altro.

Svantaggio

Lo svantaggio di incassare i tuoi 401k in anticipo è che stai incassando il tuo fondo pensione. Quando vai in pensione, potresti non avere abbastanza soldi per vivere. Questo potrebbe metterti in difficoltà finanziarie quando non sei più in grado di lavorare.

Considerazioni

Considera di mantenere il tuo piano 401k. Se vuoi accedere ai fondi, e il tuo datore di lavoro concede prestiti, considera di prendere un prestito dal tuo piano 401k invece di incassarlo. I prestiti del piano 401k possono essere presi fino a $ 50, 000. Se il tuo datore di lavoro consente i prelievi in servizio, puoi convertire il tuo piano 401k in un Roth IRA invece di incassare il piano 401k a titolo definitivo. Con la conversione in un Roth IRA, paghi l'imposta sul reddito, ma nessuna penalità sulla conversione. Inoltre, puoi prelevare contributi dal tuo Roth IRA ogni volta che lo desideri senza penalità. Ciò significa che puoi convertirti a un Roth IRA e quindi ritirare i tuoi contributi al Roth per evitare una penale del 10 percento.

-

Che cos'è una vendita rateale?

Una vendita rateale è un accordo di finanziamento in cui il venditore consente allacquirente di effettuare pagamenti per un lungo periodo di tempo. In vendita a rate, lacquirente riceve la merce allin

-

L'aggiunta dei pagamenti dell'affitto ai rapporti di credito potrebbe aumentare alcuni punteggi di credito,

Lo studio HUD trova Segnalare i pagamenti puntuali degli affitti da parte dei residenti delle case popolari aumenterebbe i punteggi di credito per molti che hanno rating di credito bassi o nessun

-

Cosa dovrebbero sapere i proprietari di case sulle frodi telefoniche

Ce lhai fatta. Hai realizzato il sogno americano:la proprietà della casa! Stai per firmare i documenti e trasferire i diritti di proprietà ed effettuare il pagamento iniziale sul più grande acquisto d

-

Che cos'è un accordo di fatturazione e sospensione?

Un accordo di fatturazione e attesa è un metodo di riconoscimento dei ricavi in cui i ricavi vengono registrati prima della consegna delle merci. Implica il riconoscimento dei ricavi prima della spe

investire

-

Come calcolare il rendimento promesso alla scadenza

Come calcolare il rendimento promesso alla scadenza Resa a scadenza, spesso indicato come YTM o rendimento, è il rendimento atteso di unobbligazione se è detenuta fino alla sua data di scadenza. Il rendimento atteso è calcolato come tasso annuo. Il cal...

-

Che cos'è la classe Fidelity Advantage?

Che cos'è la classe Fidelity Advantage? Che cosè la classe Fidelity Advantage? Investimenti Fedeltà, il colosso dei fondi comuni, offre riduzioni di costo per grandi investimenti. La Advantage Class è un programma che riduce le spese in ca...

-

Le migliori compagnie assicurative per i proprietari di case negli Stati Uniti

Le migliori compagnie assicurative per i proprietari di case negli Stati Uniti La polizza assicurativa del tuo proprietario di casa ha un grande lavoro: Per proteggere il tuo più grande investimento in un mondo soggetto a pericoli imprevedibili come le tempeste di vento, incen...

-

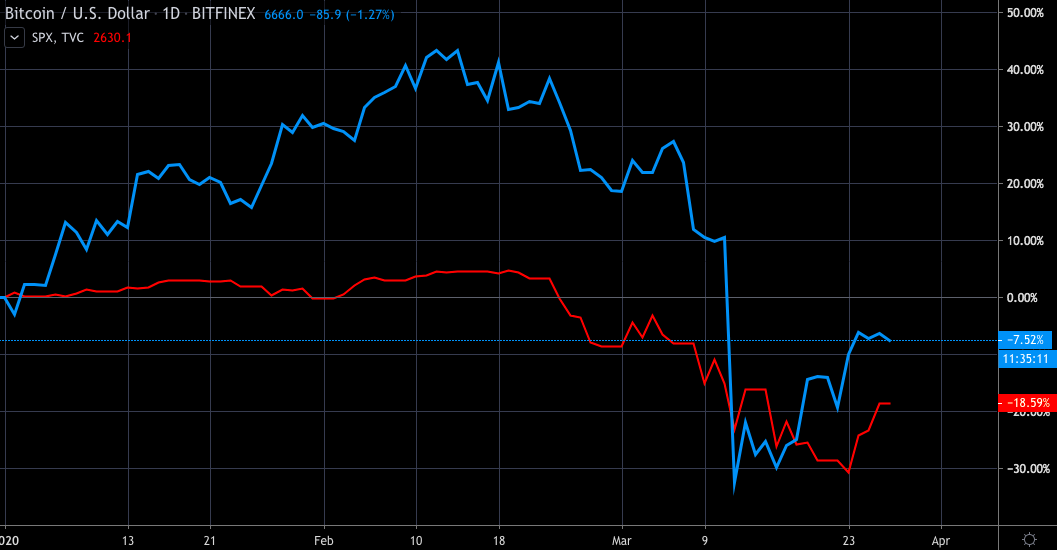

Mentre il coronavirus infuria,

Mentre il coronavirus infuria, bitcoin ha fatto un salto verso il mainstream Chiunque fosse in possesso di bitcoin avrebbe guardato il mercato con allarme nelle ultime settimane. La moneta virtuale, il cui prezzo seguono in gran p...