Come calcolare i costi di flottazione

Come calcolare i costi di flottazione

Come calcolare i costi di flottazione Quando una società quotata in borsa emette nuovi titoli, come magazzino, spera di trarre profitto dagli investitori che acquistano questi titoli. Ma la società sostiene determinate commissioni solo emettendo titoli. Queste commissioni sono chiamate collettivamente costi di quotazione, che sono espressi matematicamente come percentuale del prezzo di emissione del titolo. Sebbene i costi di flottazione effettivi varino tra le diverse società, il calcolo di questi costi segue lo stesso percorso.

Quali sono i costi di flottazione?

Non esistono due società che hanno gli stessi costi di quotazione totali quando emettono nuovi titoli perché queste commissioni rappresentano spese varie che sono specifiche dell'azienda . Categorie tariffarie comuni, però, includere le spese legali, costi di iscrizione, commissioni di revisione e commissioni di sottoscrizione. Una società deve anche pagare una commissione a una borsa per quotare le sue nuove azioni.

Poiché queste commissioni possono aumentare il costo delle nuove azioni, che ha un impatto diretto sulla quantità di capitale che una società può raccogliere quando emette le azioni, i costi di quotazione sono una parte essenziale dell'equazione che determina il costo totale che una società deve sostenere per emettere nuove azioni. In genere, i costi di flottazione rappresentano il differenza tra il costo del patrimonio esistente di una società e il costo del nuovo patrimonio netto .

Importo dei costi di flottazione

A causa della variazione delle commissioni sui costi di flottazione specifici da società a società, non esiste un importo fisso generale per questo esborso monetario. I costi di flottazione dipendono da numerosi fattori, che includono le dimensioni di un'azienda, i rischi di investimento e il tipo specifico di titoli che saranno emessi. Le azioni ordinarie comportano in genere costi di emissione più elevati rispetto a quelli delle azioni privilegiate o dei titoli di debito. I costi di quotazione per l'emissione di azioni ordinarie generalmente rientrano nell'intervallo di dal 2% all'8% del prezzo finale dei titoli di nuova emissione.

Costi di flottazione e costi di capitale

Il totale di un'azienda costo del capitale rappresenta il più piccolo tasso di rendimento che un'azienda deve realizzare prima di generare un profitto. I costi di quotazione influiscono sui costi di capitale totali di un'azienda perché il totale di queste commissioni aumenta i costi di capitale totali e influisce sul prezzo dei nuovi titoli. Le aziende recuperano i loro costi di quotazione includendo i costi nel prezzo di emissione del titolo o assorbendo questi costi nei loro flussi di cassa futuri.

Calcolatore di flottazione che utilizza i costi di capitale

Se una società decide di incorporare i costi di quotazione nel calcolo dei costi di capitale, utilizza prima un calcolatore del costo del capitale per determinare l'importo del suo capitale prima di aggiustare il prezzo di emissione dei suoi nuovi titoli. Il suo attuale prezzo delle azioni, rappresentato da P 0 nella seguente equazione, è rettificato dai costi di flottazione, rappresentato da "f."

Il costo del calcolo del patrimonio netto prima l'adeguamento per i costi di flottazione è:

R e =(D 1 / P 0 ) + g , dove "r e " rappresenta il costo del capitale, "D 1 " rappresenta i dividendi per azione dopo 1 anno, "P 0 " rappresenta il prezzo corrente delle azioni e "g" rappresenta il tasso di crescita dei dividendi.

Il costo del calcolo del patrimonio netto dopo l'adeguamento per i costi di flottazione è:

R e =D 1 / [P 0 (1 - f)] + g

Nell'equazione di cui sopra, l'unico fattore diverso dall'equazione precedente è "f, " che rappresenta i costi di flottazione, espresso in percentuale.

Costi di flottazione e adeguamento del flusso di cassa

Poiché i costi di flottazione sono una tantum, commissioni non ricorrenti , l'utilizzo del calcolatore dei costi di quotazione per determinare il prezzo di una società per i nuovi titoli in genere genera una visione distorta del costo del capitale a lungo termine della società. Molti analisti finanziari concordano sul fatto che i costi di quotazione dovrebbero essere assorbiti nei flussi di cassa futuri invece di essere considerati un fattore per i costi dei titoli di nuova emissione. Per di qua, i costi di capitale di una società non sono sovrastimati da commissioni sui costi di quotazione non ricorrenti.

-

Di quanti soldi hai bisogno per andare in pensione comodamente?

La pianificazione di una pensione confortevole richiede molti anni, e una delle sfide principali è determinare esattamente quanto è necessario per vivere una buona vita dopo aver smesso di lavorare. N

-

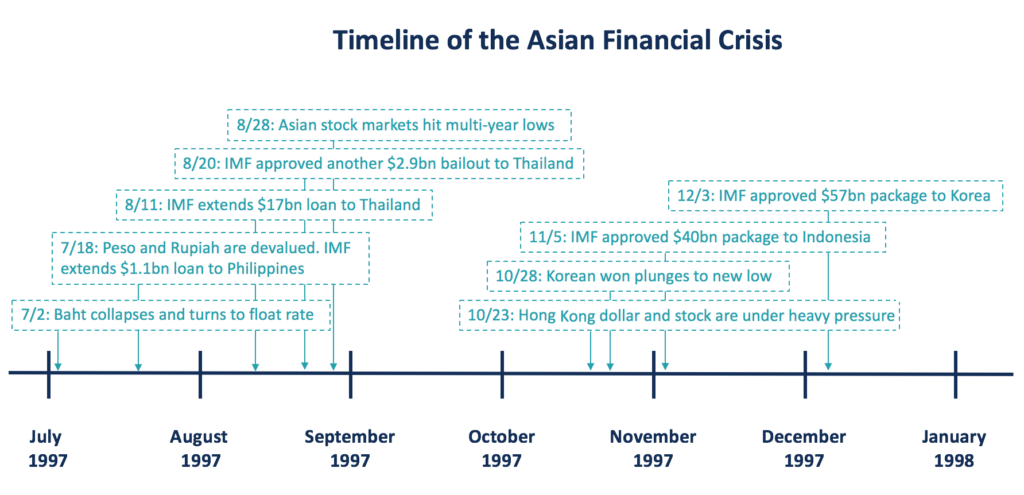

Cos'è la crisi finanziaria asiatica?

La crisi finanziaria asiatica è una crisi causata dal crollo del tasso di cambio e dalla bolla monetaria. È iniziato in Thailandia nel luglio 1997 e ha travolto lest e il sud-est asiatico. La crisi fi

-

Le ricette di Kiplinger per soluzioni finanziarie facili e veloci

Immergiti in questo pacchetto tramite la nostra applicazione interattiva per visualizzare, Stampa, e condividi le singole ricette per le correzioni finanziarie o leggi la versione testuale di seguito

-

Come trasferire il saldo di una carta prepagata a un'altra

Le carte prepagate consentono di effettuare acquisti online. Le carte prepagate sono carte di debito con vantaggi di credito minimi o nulli. Queste carte hanno loghi di note società di carte di credi

investire

-

Come acquistare cuscini per divani di ricambio davvero economici?

Come acquistare cuscini per divani di ricambio davvero economici? A volte i cuscini subiscono un duro colpo e devono essere sostituiti. Potresti voler acquistare dei cuscini per il divano di ricambio se il tuo divano è vecchio, di bassa qualità o lhai comprato a un...

-

Come calcolare la commissione di intermediazione

Come calcolare la commissione di intermediazione Paghi i professionisti del settore immobiliare per i loro servizi quando acquisti, vendere o finanziare una casa. In realtà paghi un agente immobiliare o ipotecario, e limpresa assegna una parte prest...

-

Buoni fondi in cattivi mercati

Buoni fondi in cattivi mercati temmuz può arsiray Se stai cercando un fondo comune azionario che aumenterà quando tutti gli altri diminuiranno, probabilmente sei deluso di non aver trovato quella pentola doro sotto un arcobaleno,...

-

Come creare un budget in Mint in 6 passaggi

Come creare un budget in Mint in 6 passaggi Sia che tu abbia deciso di recente di aggiornare il tuo foglio di calcolo del budget a qualcosa di un po più automatizzato o che tu abbia appena ottenuto il tuo primo lavoro dopo il college e sappia c...