Regole per il rollover 401A in IRA

Regole per il rollover 401A in IRA

Regole per il rollover 401A in IRA Un piano 401A è simile al piano 403B più comunemente utilizzato fornito ai dipendenti del distretto scolastico per aiutare a risparmiare verso la pensione. A differenza di un piano 403B, il piano 401A è completamente controllato dal datore di lavoro. I contributi vengono effettuati per conto del dipendente con decisioni di investimento patrimoniale prese dal datore di lavoro. Un rollover esentasse può essere effettuato per un 401A seguendo alcune linee guida dell'IRS.

Cessazione del rapporto di lavoro

Per effettuare il rollover, il dipendente non deve più lavorare per l'azienda in cui esiste il piano 401A. Quando un'azienda stabilisce un piano 401A, è in grado di designare un programma di maturazione, il che significa che i dipendenti devono soddisfare gli anni minimi di servizio per possedere completamente i beni ed essere "acquisiti al 100%". Se un dipendente non è investito al 100%, solo una parte dei beni del 401A sarà trasferita in un'IRA autodiretta. L'indennità di malattia non utilizzata può essere versata al piano 401A e al rollover.

Distribuzioni minime richieste

Prima che un partecipante 401A possa trasferire i soldi, devono essere prese le distribuzioni minime richieste. Se hai raggiunto i 70 anni 1/2, l'IRS ordina che una percentuale del patrimonio venga distribuita annualmente dai piani pensionistici. Se effettui il rollover prima di prelevare i soldi, l'IRS lo considera un contributo in eccesso penalizzandolo del sei per cento annuo per ogni anno che rimane in conto. Se non lo distribuisci per tutto l'anno, l'importo è ulteriormente penalizzato del 50 per cento del valore.

Rollover a 403B vietato

L'IRS consente alle risorse che si trovano in un piano 403B di un datore di lavoro di essere inserite nel piano di un altro datore di lavoro che offre un piano 403B e consente il "roll-in". Infatti, alcuni provider consentono a un piano 401k di passare a un piano 403B. Però, le risorse in un piano 401A non possono essere incluse in un piano 403B. Questo è un regolamento dell'IRS e non una regola del fornitore di piani. L'unica opzione disponibile per un partecipante al 401A è di trasferire i soldi in un'IRA autodiretta.

Regole generali di rollover

L'IRS a consente di effettuare un rollover per periodo di dodici mesi per qualsiasi bene pensionistico, compreso un 401A. Ci sono due tipi di rollover, un diretto e un indiretto. Mentre il diretto è un processo semplice in cui l'amministratore 401A invia i soldi al nuovo custode dell'IRA, il rollover indiretto invia un assegno al partecipante al piano. Questo controllo deve essere trasferito in un rollover IRA entro 60 giorni per evitare sanzioni.

-

Che cos'è un'analisi PESTEL?

PESTEL Analysis è una strategia strategicaCorporate e guide di strategia aziendale. Leggi tutti gli articoli e le risorse di CFI sulla strategia aziendale e aziendale, concetti importanti che gli anal

-

10 cose che devi sapere prima di stipulare un prestito personale

Di recente ho chiamato la mia banca per chiedere informazioni sulle commissioni per lutilizzo della mia carta di debito in un prossimo viaggio internazionale. Ho riso quando il banchiere ha seguito ch

-

Rifinanziare il mutuo:quando è una buona idea e quando è una cattiva idea

Tutti i proprietari di case sanno che possedere una casa può essere di per sé un lavoro a tempo pieno. Dalla scelta delle nuove piastrelle per il bagno alla decisione di che colore dipingere la cucina

-

Come effettuare un prelievo per difficoltà di 401k

Insieme ai tuoi IRA e agli investimenti immobiliari, il tuo fondo 401 (k) può essere un pilastro della tua pianificazione della pensione. Esistono conti come 401 (k) per proteggere i tuoi risparmi d

investire

-

Come acquistare azioni - Guida per principianti

Come acquistare azioni - Guida per principianti Se stai cercando di acquistare brodo di pollo per la famosa zuppa di vongole di Nana, vai dritto alla corsia delle zuppe al supermercato. Ma se vuoi possedere un piccolo pezzo di una società pubblica ...

-

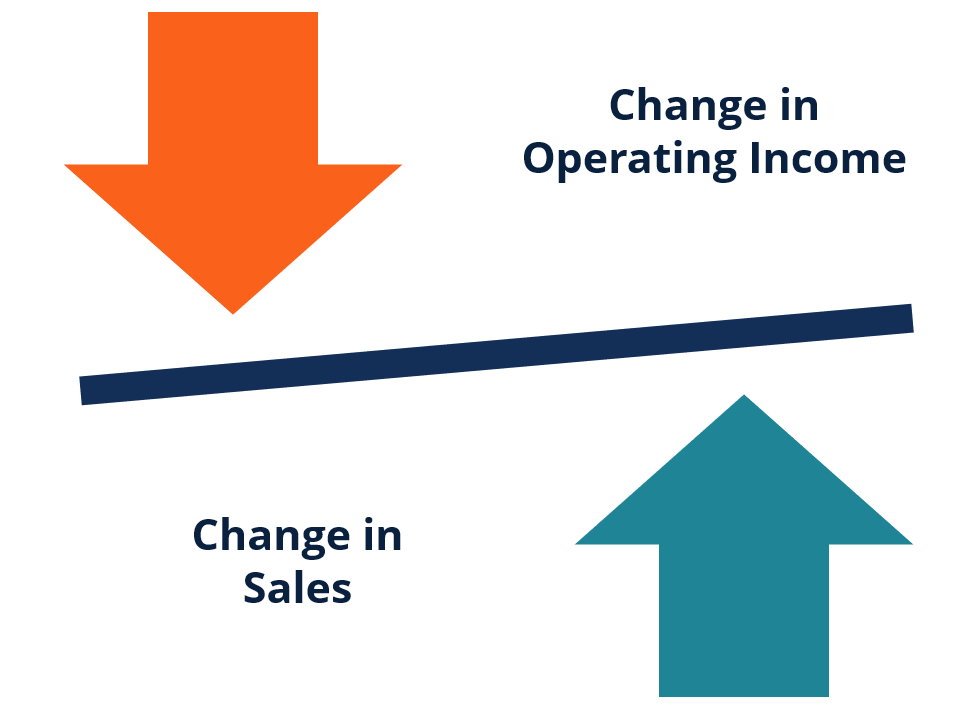

Qual è il grado di leva operativa?

Qual è il grado di leva operativa? Il grado di leva operativa (DOL) è un rapporto finanziario che misura la sensibilità del reddito operativo di unazienda. alle sue vendite. Questa metrica finanziaria mostra come un cambiamento nelle v...

-

Bitcoin vs Altcoin:in cosa sono diversi?

Bitcoin vs Altcoin:in cosa sono diversi? rapidamente, le criptovalute stanno diventando valute preziose per gli affari. Le grandi aziende utilizzano i bitcoin e le altcoin. I loro dipendenti sono pagati in criptovalute. Però, le persone sono...

-

Le professioni finanziarie devono ruotare per evitare l'estinzione tecnologica

Le professioni finanziarie devono ruotare per evitare l'estinzione tecnologica La tecnologia blockchain minaccia di capovolgere il settore finanziario. Sebbene ciò rappresenti unopportunità per ridurre i costi sia per le imprese che per i consumatori, può anche fare alcune profe...