Cosa sono le informazioni di bilancio?

Le informazioni di bilancio mettono i numeri nel contesto.

Le informazioni di bilancio mettono i numeri nel contesto. I rendiconti finanziari di una società dovrebbero fornire un quadro della sua condizione finanziaria. Ma senza contesto, le affermazioni sono solo numeri -- un'immagine confusa, al massimo. Le informazioni dettagliate contenute nelle note al bilancio forniscono il contesto necessario, arricchire il quadro per gli investitori, analisti e regolatori.

Quattro rendiconti finanziari

Le aziende producono quattro rendiconti finanziari di base:il bilancio, conto economico, rendiconto finanziario e rendiconto patrimoniale. Il bilancio elenca le attività e le passività della società e fornisce un'istantanea delle condizioni finanziarie della società. Il conto economico identifica le entrate e le spese dell'azienda in un determinato periodo di tempo e indica se l'azienda ha guadagnato o perso denaro. Il rendiconto finanziario traccia la liquidità in entrata e in uscita dall'azienda. Il rendiconto patrimoniale fornisce dettagli sulla partecipazione dei proprietari nella società, siano loro partner, azionisti o membri di una LLC.

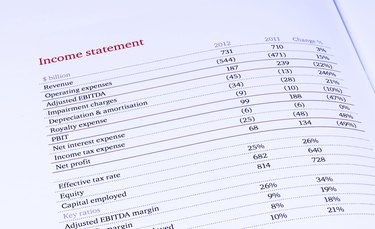

Importanza delle note a piè di pagina

Ogni bilancio è corredato di note a piè di pagina, che forniscono dettagli esplicativi, o divulgazioni, circa le informazioni presentate nella dichiarazione. Per esempio, il bilancio di un'azienda potrebbe dire che l'azienda ha un debito a lungo termine di 2 milioni di dollari. Le note poi svelano come è strutturato quel debito, che tipo di interessi paga la società e quando il debito deve essere saldato. Le note a piè di pagina non sono informazioni superflue o caratteri legali. Sono un elemento integrante della dichiarazione stessa. Queste informazioni forniscono un contesto essenziale per la comprensione della dichiarazione, e investitori e analisti studiano attentamente le note a piè di pagina per avere un'idea delle operazioni dell'azienda.

Requisiti per l'informativa

Molte divulgazioni sono obbligatorie in base agli standard contabili, noti negli Stati Uniti come principi contabili generalmente accettati, o GAAP -- o richiesto dalla Securities and Exchange Commission, che regola le società pubbliche. Altri sono lasciati alla discrezione dell'azienda. Alcune divulgazioni sono considerate sufficientemente importanti da dover essere incluse nella parte anteriore della dichiarazione:la pagina principale, dove vengono visualizzate le informazioni più importanti, mentre le altre devono apparire solo nelle note a piè di pagina. Poiché i principi contabili sono diventati più complessi, le note a piè di pagina di alcune società sono cresciute fino a includere centinaia o addirittura migliaia di divulgazioni. Ciò ha portato a timori nella professione contabile di sovraccarico di informazioni, nonché discussioni tra contabili e autorità di regolamentazione sui modi per semplificare i requisiti di informativa.

Tipi di informazioni

Alcune divulgazioni sono ampie nelle loro implicazioni e forniscono dettagli fondamentali su come un'azienda gestisce le proprie finanze, come i suoi criteri per il riconoscimento di entrate e spese. Altri sono più stretti, fornendo contesto per un singolo numero in una dichiarazione. Molte informazioni si concentrano sul rischio e sull'incertezza:quanto dei crediti è probabile che non venga riscosso, Per esempio, o quante richieste di garanzia si aspetta di dover gestire.

-

Il boom degli ETF alimenta il forte aumento dell'oro

La corsa alloro del 2020 nei mercati sta iniziando a innervosire anche alcuni fan di vecchia data dei metalli preziosi. I futures sulloro sono vicini ai record e sono aumentati di circa il 28% per lan

-

Il voltafaccia di Bitcoin di Tesla è un avvertimento per le criptovalute che ignorano il cambiamento climatico

Nel fine settimana, Lamministratore delegato di Tesla, Elon Musk, ha suggerito che la sua azienda potrebbe vendere le sue partecipazioni in Bitcoin, facendo precipitare la criptovaluta. Ha seguito l

-

Qual è il prezzo di offerta?

Il prezzo di offerta è il prezzo per azione dei titoli emessi pubblicamente fissato da un sottoscrittore e al quale le azioni sono disponibili per lacquisto. Sebbene il termine sia usato principalment

-

Voto 101:dove,

quando e come votare nel 2020 Saper votare è la chiave per esercitare i tuoi diritti costituzionali come americano dai 18 anni in su. Ma la risposta alla domanda “Come voto?” varia a seconda di d

investire

-

Cosa succede quando un titolo scende al di sotto di $ 1 sul NYSE?

Cosa succede quando un titolo scende al di sotto di $ 1 sul NYSE? Le aziende che commerciano al di sotto di $ 1 devono garantire la conformità con le regole di borsa per evitare il delisting. La Borsa di New York fa parte di NYSE Euronext, il più grande gruppo mond...

-

Come calcolare le prestazioni pensionistiche

Come calcolare le prestazioni pensionistiche Il metodo di calcolo delle prestazioni pensionistiche dipende dal fatto che la tua pensione sia un piano a benefici definiti o un piano a contribuzione definita. Un piano a benefici definiti utilizza ...

-

3 comuni rimpianti per la pensione che puoi evitare

3 comuni rimpianti per la pensione che puoi evitare Uno dei modi migliori per impostare la tua vita su un corso positivo - finanziariamente e non - è scoprire cosa le persone anziane vorrebbero aver fatto quando erano più giovani. Lungo queste linee, V...

-

Come compilare un rendiconto finanziario personale

Come compilare un rendiconto finanziario personale Preparare un rendiconto finanziario personale per i finanziatori per aiutare a garantire un prestito. I finanziatori spesso richiedono un rendiconto finanziario personale per supportare la decisione ...