Come trasferire il mio 401k a un IRA

Un rollover è un modo per evitare le tasse su un trasferimento tra due piani pensionistici qualificati. Se lavori per un'azienda che offre un piano 401k, potresti essere in grado di trasferire i fondi su un conto pensionistico individuale esentasse. Esistono alcune eccezioni, ad esempio se hai un Roth 401k, nel qual caso puoi solo trasferire i tuoi fondi in un Roth IRA, non un'IRA tradizionale. Mentre la maggior parte dei rollover da 401k a IRA sono esenti da tasse, l'IRS può trattenere il 20 percento del tuo rollover se prendi una distribuzione fisica anziché trasferire i fondi elettronicamente.

Passo 1

Contatta il tuo amministratore 401k. Chiedi quali passaggi sono necessari per eseguire un rollover su un'IRA. Poiché i rollover dai piani 401k agli IRA sono abbastanza comuni, il tuo amministratore 401k dovrebbe essere in grado di fornirti una pronta risposta alla tua richiesta. Tipicamente, dovrai presentare documenti aggiuntivi per completare la tua richiesta.

Passo 2

Ottieni una copia del modulo di distribuzione del rollover della tua azienda. Poiché i piani 401k sono veicoli di investimento al lordo delle imposte, eventuali distribuzioni sono generalmente tassabili. Per evitare la tassazione sul tuo rollover, devi indicare che stai trasferendo i tuoi fondi alla tua IRA, che è un altro tipo di conto di investimento ante imposte.

Passaggio 3

Scegli il tuo metodo di distribuzione. Puoi prelevare un assegno dal tuo 401k o chiedere un trasferimento diretto alla tua IRA tramite mezzi elettronici. Se accetti un assegno fisico, sei soggetto alla regola della ritenuta obbligatoria del 20 percento, anche se in seguito farai rotolare quei soldi nella tua IRA. Con rollover diretti, di solito non c'è ritenuta.

Passaggio 4

Completa il rollover entro 60 giorni. Se trasferisci i tuoi fondi elettronicamente, di solito non devi preoccuparti di questa regola. Però, se prendi un assegno fisico dal tuo 401k, è necessario depositare quei soldi in un IRA o altro conto fiscalmente differito entro 60 giorni. Se non rispetti questa scadenza, l'IRS imposterà il tuo prelievo come distribuzione anziché come rollover. Dovrai l'imposta ordinaria sul reddito sull'importo totale che hai prelevato, insieme a una penale aggiuntiva del 10 percento se hai meno di 59 anni e mezzo.

Passaggio 5

Includi il modulo 1099-R nelle tue tasse. Anche se il tuo rollover da 401k a IRA non è tassabile, riceverai un modulo 1099-R dal tuo datore di lavoro per l'anno in cui effettui il rollover. È necessario segnalare l'importo del rollover quando si presentano le tasse. Il modulo di dichiarazione dei redditi ti consentirà di indicare se una parte o la totalità del rollover deve essere considerata non imponibile.

-

3 misure di sicurezza sociale da compiere 5 anni prima di andare in pensione

Avvicinarsi alletà della pensione può essere eccitante, ma anche snervante. La pensione dovrebbe essere qualcosa a cui guardare con impazienza, ma godersi comodamente i tuoi anni da senior richiede mo

-

8 settori che potrebbero trarre vantaggio dai cambiamenti climatici

La recente devastazione causata dagli uragani negli Stati Uniti e in Porto Rico ha portato a rinnovate conversazioni sullimpatto del cambiamento climatico. tempeste pericolose, innalzamento del livell

-

Limitazioni con l'investimento nel piano di risparmio dell'usato

Il piano di risparmio dellusato, o TSP, è un eccellente Piano di pensionamento che è disponibile per i membri del servizio militare e molti dipendenti del governo. Presenta regole simili a un piano

-

Cosa c'è dietro gli enormi guadagni di prezzo di Ethereum?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

investire

- Come calcolare il rendimento del capitale azionario

- Come calcolare il reddito netto da un bilancio

- Come contattare Clark Howard

- Da 5 a 4 Calcolo del frazionamento azionario

- Che cos'è un fondo del mercato monetario Prime?

- Quali sono i vantaggi e gli svantaggi di un'analisi del rapporto finanziario di un'impresa?

-

Entrate lorde vs. Reddito lordo

Entrate lorde vs. Reddito lordo Non sempre i ricavi si traducono in redditività. Il reddito lordo e il reddito lordo sono due cifre critiche per un analista che valuta lo stato di salute dellazienda. Mentre il ricavo lordo indica q...

-

Ecco come i boom e i millennial stanno creando vincitori sul mercato azionario

Ecco come i boom e i millennial stanno creando vincitori sul mercato azionario Potrebbe non sembrare che i millennial e i baby boomer abbiano molto in comune, a parte il fatto che costituiscono una fetta enorme della popolazione degli Stati Uniti. Ma le due generazioni condivido...

-

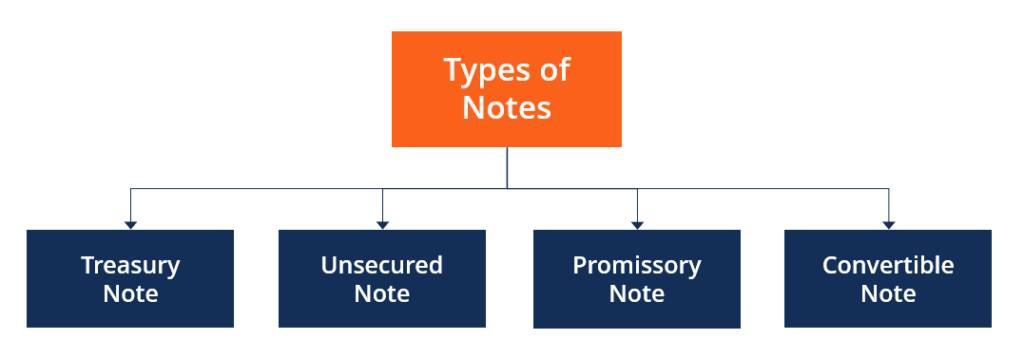

Che cos'è una nota?

Che cos'è una nota? Una nota è una garanzia di debito che obbliga gli emittenti a rimborsare al creditore limporto principale del prestito e gli eventuali pagamenti di interessi entro un periodo di tempo definito. Indivi...

-

3 principi di follow-up

3 principi di follow-up Ehi, Reza Abbaszadeh è qui e bentornato nel mio podcast magazine. Oggi, parleremo delle chiamate di follow-up in uscita. Deve essere padroneggiato se vuoi davvero essere un vero professionista ed esse...