Come calcolare il valore di un piano pensionistico in caso di divorzio

I piani pensionistici possono essere il bene più prezioso che una coppia ha in caso di divorzio, così come il più difficile da valutare, secondo un rapporto del Judicial Branch of California. Lo stesso rapporto raccomanda che le coppie con un piano pensionistico che stanno per divorziare assumano un avvocato che comprenda le regole speciali che si applicano alle pensioni in un accordo di divorzio. Però, se vuoi calcolare il valore del tuo piano pensionistico in caso di divorzio, ci sono principi generali che si applicano alla maggior parte dei piani pensionistici.

Passo 1

Determina se la tua pensione è un piano a benefici definiti, in cui ti viene garantito un sussidio mensile al raggiungimento dell'età pensionabile, o un piano a contribuzione definita, in cui il valore del piano pensionistico dipende dall'andamento di un fondo di investimento. Se il tuo piano pensionistico è un piano a contribuzione definita, calcolarne il valore è semplice:chiama o scrivi alla società che gestisce il fondo e richiedi il valore del conto corrente. Se il tuo piano pensionistico è un piano a benefici definiti, continuare con il passaggio 2.

Passo 2

Stima la tua aspettativa di vita. Il valore di un piano a benefici definiti dipende da quanto tempo riceverai i benefici una volta che andrai in pensione. Visita la pagina delle statistiche vitali degli Stati Uniti sul sito Web dei Centri per il controllo e la prevenzione delle malattie.

Passaggio 3

Deduci l'età pensionabile dalla tua aspettativa di vita. Alla scadenza del tuo fondo pensione, moltiplica il risultato per la tua rendita annua garantita. Si tratta di una stima del valore in capitale della vostra cassa pensione.

Passaggio 4

Calcola un tasso di sconto per determinare il valore attuale del tuo piano pensionistico. Non esiste una formula fissa per calcolare un rapporto di sconto per un fondo pensione. Il tasso di sconto che utilizzi deve tenere conto del maggior valore del denaro oggi rispetto a riceverlo in una data futura, così come la probabilità che tu muoia prima di raggiungere l'età pensionabile.

Passaggio 5

Moltiplica il capitale totale del tuo piano di previdenza per il tasso di sconto concordato tu e il tuo coniuge. Questo è il valore attuale del tuo piano pensionistico.

Consiglio

Quando si calcola l'aspettativa di vita stimata con i rapporti Vital Statistics degli Stati Uniti, controlla l'aspettativa di vita di una persona del tuo genere alla tua età attuale. Questo perché l'aspettativa di vita statistica di una persona è molto più bassa alla nascita rispetto a quando la si stima in seguito, ad esempio a 30. Prendi in considerazione solo l'aspettativa di vita delle persone che hanno già raggiunto quell'età.

-

La tua luna di miele da sogno con un budget:8 consigli per aiutarti a risparmiare

Prima viene lamore, poi arriva il matrimonio... poi arriva la luna di miele! Ma, è più di un semplice viaggio. È qui che tu e il tuo nuovo coniuge potete eliminare lo stress del matrimonio e trascorre

-

Cos'è il dollaro canadese (CAD)?

Il dollaro canadese si riferisce alla valuta nazionale del Canada ed è abbreviato in CAD. Un dollaro canadese è composto da 100 centesimi ed è anche descritto come C$ per differenziarlo dalle altre va

-

Come calcolare il rendimento del registro

Primo piano del foglio di calcolo e del laptop Molti investimenti aumenteranno di valore e guadagneranno un rendimento composto con il passare del tempo. Gli investitori possono utilizzare la funzion

-

Cardano corre tra i primi tre,

è dietro Bitcoin, Ethereum NUOVA DELHI:Cardano, una criptovaluta relativamente meno conosciuta, ha corso per i primi tre. Nella sua corsa verso lalto, Cardano (ADA) ha ottenuto una straordinaria ri

la pensione

-

Come "risolvere" un trade che si sta muovendo contro di te

Come "risolvere" un trade che si sta muovendo contro di te Tom Gentile Siamo onesti:tutti abbiamo rotto qualcosa, se è una tazza di caffè preferita, una bicicletta, una finestra, un computer, unautomobile, un giocattolo - qualsiasi cosa. Me? Di solito sono...

-

Che cos'è l'interesse acquisito?

Che cos'è l'interesse acquisito? Linteresse acquisito si riferisce al coinvolgimento personale di unentità in un progetto commerciale, un investimento, o il risultato di una data situazione. Generalmente, sono situazioni che includon...

-

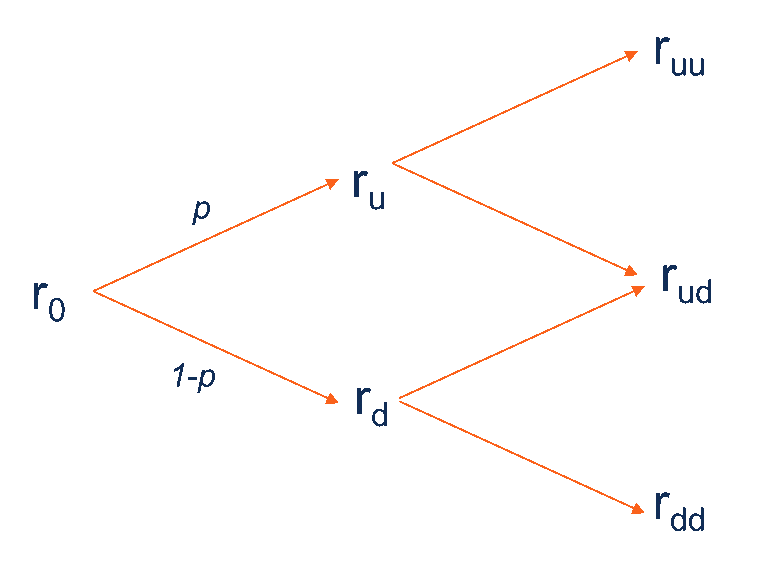

Che cos'è l'albero dei tassi di interesse binomiale?

Che cos'è l'albero dei tassi di interesse binomiale? Lalbero binomiale dei tassi di interesse è una rappresentazione grafica dei possibili valori dei tassi di interesse in diversi periodi di tempo, partendo dal presupposto che in ogni periodo di tempo, ...

-

Leggi sui pagamenti diari in California

Leggi sui pagamenti diari in California La diaria copre le spese aziendali durante il viaggio. California per diem è unindennità monetaria per i dipendenti che sostengono spese di viaggio legate al lavoro per motivi di lavoro. LInternal Re...