Puoi contribuire sia a 403B che a un'IRA?

Coloro che lavorano per datori di lavoro privati hanno spesso accesso a un piano 401 (k). Ma chi lavora per un ente non profit o pubblico, come una chiesa, scuola o ospedale, spesso hanno invece accesso a un piano 403 (b). Se disponi di un piano 403 (b) disponibile tramite il tuo datore di lavoro, puoi contribuire a quel piano, e anche a un'IRA.

Solo reddito da lavoro

L'unica forma di reddito che puoi contribuire a un 403 (b) è il reddito da lavoro. Il denaro che contribuisci a un piano 403 (b) viene direttamente dalla tua busta paga al lordo delle imposte, consentendo di ridurre il reddito imponibile e il debito fiscale. Allo stesso modo, l'unico denaro che può essere contribuito a un'IRA è il reddito guadagnato. Non puoi finanziare la tua IRA con interessi attivi, reddito da dividendi o qualsiasi altra forma di reddito non guadagnato.

Limiti contributivi

Il tuo piano 403 (b) e l'IRA hanno limiti di contribuzione diversi. Ciò significa che puoi contribuire sia a un piano 403 (b) che a un'IRA se entrambi sono disponibili. I limiti contributivi associati a entrambi i piani sono fissati dall'IRS, e cambiano di volta in volta. Assicurati di controllare con l'IRS, o con il tuo CPA o preparatore fiscale, prima di dare il tuo contributo annuale dell'IRA. Per il 2010, il limite di contributo per un 403 (b) è $ 16, 500 per i lavoratori di età pari o inferiore a 49 anni e $ 22, 000 per i lavoratori dai 50 anni in su. Il limite di contributo 2010 per un'IRA è di $ 5, 000 per i lavoratori di età pari o inferiore a 49 anni e $ 6, 000 per i lavoratori dai 50 anni in su.

Bilanciare il tuo portafoglio

Costruire un portafoglio equilibrato è essenziale quando si risparmia per la pensione, e contribuire sia a un 403 (b) che a un'IRA può aiutarti a raggiungere quell'equilibrio. Se vuoi investire una parte del tuo denaro in azioni e un importo aggiuntivo in obbligazioni, puoi scegliere di investire la maggior parte del tuo 403 (b) nel mercato azionario e la maggior parte della tua IRA nel mercato obbligazionario. Desideri, Certo, è necessario riequilibrare il portafoglio di volta in volta per assicurarsi che il mix di investimento desiderato venga mantenuto al variare dei valori dei titoli sottostanti.

Roth vs. Tradizionale

Puoi scegliere di integrare il tuo investimento 403 (b) con un IRA tradizionale, un Roth IRA o una combinazione dei due. Se scegli un IRA tradizionale, hai una pausa anticipata sulle tasse, ma dovrai pagare le imposte sul reddito alle aliquote prevalenti quando andrai in pensione. Se scegli un Roth IRA, rinunci a quella detrazione fiscale immediata, ma in cambio si ottiene la promessa di prelievi esentasse quando si va in pensione. Puoi investire tutto il tuo contributo annuale in un piano o nell'altro, oppure puoi dividere il tuo contributo tra le due tipologie di piani.

-

Come trovare i migliori conti di risparmio ad alto rendimento

Il nostro obiettivo qui a Credible Operations, Inc., Numero NMLS 1681276, indicato come Credibile di seguito, è darti gli strumenti e la fiducia di cui hai bisogno per migliorare le tue finanze. Sebbe

-

Social Security COLA:ecco come viene calcolato

Per i 64 milioni di americani che riscuotono i sussidi della Social Security, molti potrebbero aspettarsi di sapere se i loro assegni aumenteranno ogni anno, un aumento noto come adeguamento del costo

-

Come aprire un salvadanaio in ceramica

Usa un coltello da burro per estrarre le monete dal tuo salvadanaio. I salvadanai sono ottimi per risparmiare una discreta quantità di denaro, ma la maggior parte tutti hanno bisogno di accedere a qu

-

Dov'era il Dow Jones quando Obama è entrato in carica?

Quando lex presidente Barack Obama è entrato in carica il 20 gennaio, 2009, il Dow Jones Industrial Average (DJIA) ha continuato il suo crollo della crisi del credito ed è sceso a 7, 949.09, la perfor

la pensione

- Come riacquistare anni per la pensione degli insegnanti in Texas per andare in pensione presto

- Quanto costa un trust irrevocabile?

- Limiti di idoneità a Medicaid in Illinois

- Come posso investire 40K a breve termine?

- Come pagare l'assistenza domiciliare con la previdenza sociale

- Quali servizi pagherà Medicaid?

-

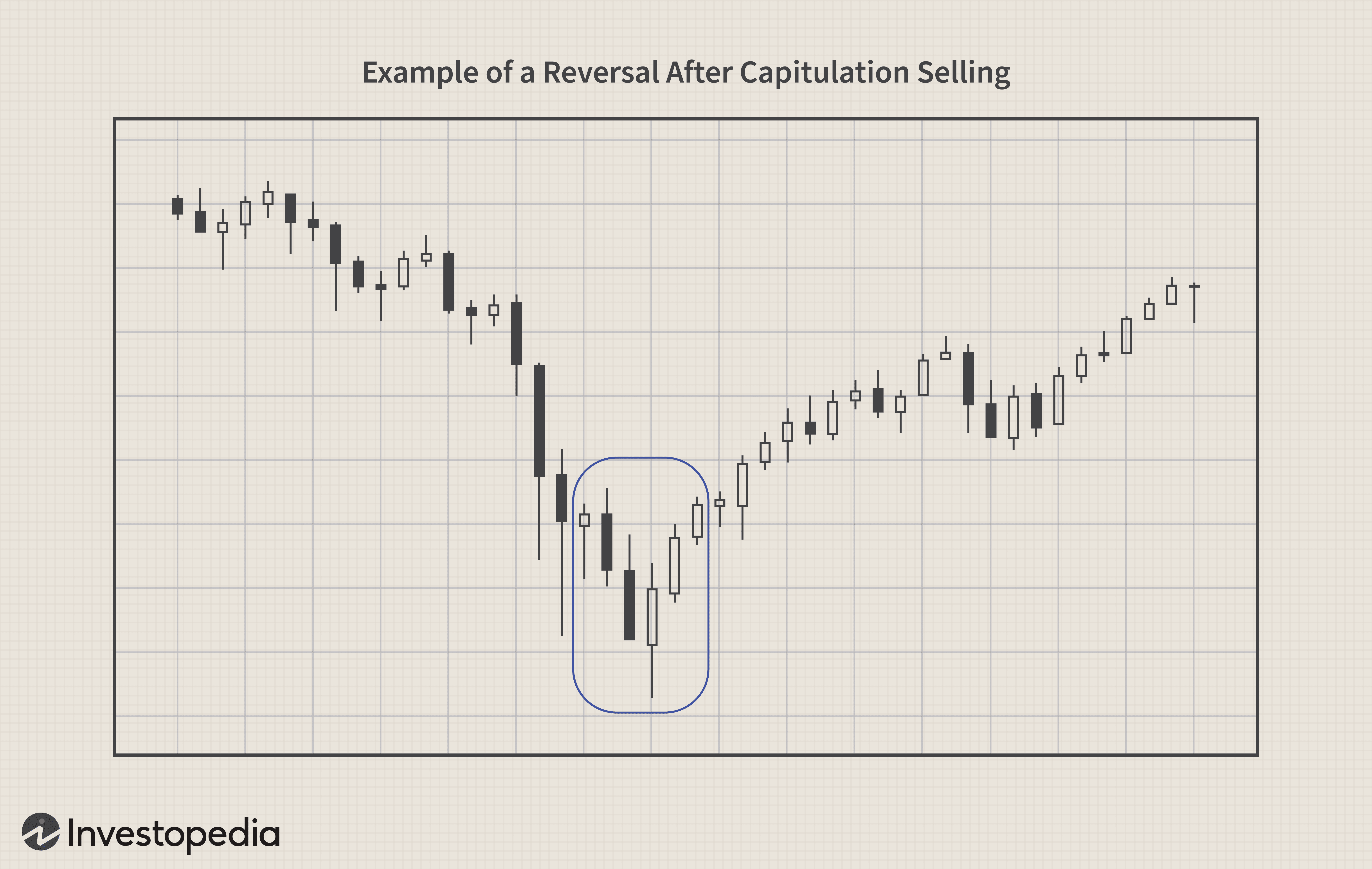

Capitolazione

Capitolazione Che cosè la capitolazione? La capitolazione è quando gli investitori rinunciano a qualsiasi guadagno precedente in qualsiasi titolo o mercato vendendo le loro posizioni durante i periodi di ribasso....

-

Come il trading di futures su Bitcoin potrebbe far scoppiare la bolla della criptovaluta

Come il trading di futures su Bitcoin potrebbe far scoppiare la bolla della criptovaluta Una nuova ondata è stata aggiunta allinfinita Bitcoin mania quando il Chicago Board of Exchange (CBOE) è diventato il primo importante exchange di derivati a lanciare futures Bitcoin il 10 dicembre....

-

I migliori consigli sul blog di lavoro per le donne

I migliori consigli sul blog di lavoro per le donne Hai bisogno di aiuto per aggiornare il tuo curriculum, rete, preparazione per i colloqui, e altro? Parliamo dei migliori blog di lavoro che puoi sfruttare per il supporto! Parlo sempre con donne che c...

-

6 mosse di denaro da fare dopo aver acquistato la prima casa

6 mosse di denaro da fare dopo aver acquistato la prima casa Hai comprato la tua prima casa. Questa è una conclusione entusiasmante per quella che probabilmente era una strada lunga e tortuosa. Mentre disimballate le vostre scatole, ambientarsi, e decorare i tu...