Leggi sui pagamenti ESOP

Un piano di azionariato dei dipendenti (ESOP) è un veicolo di investimento progettato per promuovere la fedeltà dei dipendenti e allineare il personale dell'azienda verso un unico obiettivo:la redditività dell'azienda. Gli ESOP conferiscono al management e ai dipendenti la maggior parte della proprietà della società sotto forma di azioni. Tali azioni vengono solitamente pagate ai dipendenti al momento del pensionamento, ma la legge consente altri scenari di distribuzione.

Leggi sul programma di maturazione ESOP

Un programma di maturazione è la quantità di tempo necessaria affinché il dipendente sia assunto da una società prima che possa ricevere stock option dalla società ESOP. Per legge, Gli ESOP sono tenuti a seguire uno dei due programmi di maturazione di base:

Cliff Vesting:i dipendenti hanno diritto al 100% di partecipazione ESOP entro e non oltre il completamento di tre anni di lavoro Graded Vesting:i dipendenti hanno diritto al 20% di partecipazione dopo il secondo anno di lavoro, e un ulteriore 20% annuo per i prossimi quattro anni, per un totale di maturazione del 100% dopo sei anni

I dipendenti che non soddisfano i requisiti minimi di maturazione prima di lasciare l'azienda decadono dalla partecipazione all'ESOP e, di conseguenza, eventuali pagamenti ESOP a cui avrebbero avuto diritto.

Pagamenti ESOP per legge al momento del pensionamento, Morte o disabilità

Per legge, Gli ESOP sono tenuti a iniziare a pagare i benefici ai partecipanti ESOP durante l'anno del piano successivo all'anno in cui il dipendente va in pensione (o muore o è disabile). Successivamente, i benefici ESOP del dipendente devono essere pagati almeno una volta all'anno ed essere completamente distribuiti al dipendente entro e non oltre cinque anni dopo il primo pagamento. Però, se il diritto del dipendente vale più di un certo importo ($ 985, 000 nel 2010) il pagamento ESOP può essere esteso di un anno aggiuntivo per ogni $ 170, 000 di cui il diritto supera tale limite.

Pagamenti ESOP per legge in caso di risoluzione per altri motivi

Quando un dipendente lascia l'azienda senza andare in pensione, morire o diventare invalido, I pagamenti ESOP possono attendere fino al sesto anno del piano dopo l'anno in cui il dipendente ha lasciato l'azienda. Se, però, lo stesso ESOP è stato creato prima del 1987, I pagamenti ESOP non devono iniziare fino a quando il dipendente non raggiunge l'età pensionabile.

Pagamenti ESOP per legge mentre il partecipante è ancora impiegato presso la stessa azienda

I pagamenti ESOP possono essere distribuiti ai partecipanti in quattro modi principali:

Diversificazione:i dipendenti di età superiore ai 55 anni che hanno partecipato a un ESOP per più di 10 anni possono diversificare la propria quota ESOP fino al 25% in cinque anni, e fino a un totale del 50 per cento fino alla fine del sesto anno. Ciò significa che i dipendenti possono scambiare parte delle loro azioni ESOP con programmi pensionistici esterni o altri titoli, che può poi essere convertito in denaro, se applicabile.

Dividendi:alcuni ESOP pagano dividendi (pagamenti "bonus" basati sugli utili della società e sulla proprietà delle azioni dei partecipanti) ai partecipanti ESOP esistenti, ma questo non è richiesto dalla legge.

Quota ed età minima:tutti i dipendenti di età superiore a 70 anni e 1/2 che possiedono almeno il 5 percento della società attraverso il suo ESOP hanno diritto per legge a iniziare a ricevere le distribuzioni dei pagamenti ESOP.

Altre circostanze:l'ESOP può consentire pagamenti anticipati in base agli anni di servizio, età minima o disagio, ma questo non è richiesto dalla legge.

Leggi fiscali ESOP

Nessun partecipante ESOP è tenuto a pagare alcuna imposta sulle azioni di proprietà dei dipendenti fino a quando le azioni non vengono incassate, a quel punto i pagamenti ESOP sono tassati come reddito regolare. Se il pagamento viene distribuito e prelevato mentre il partecipante ESOP è ancora impiegato, viene riscossa un'accisa aggiuntiva del 10 per cento.

dividendi, se l'azienda paga, sono tassati come reddito regolare, ma non sono soggetti a ritenuta d'acconto o accise.

Leggi sull'opzione put ESOP

Un'opzione put è il diritto, ma non l'obbligo, vendere un titolo a qualcuno. Nel caso degli ESOP, è diritto del partecipante ESOP (dipendente) vendere la sua quota di azioni alla società al giusto valore di mercato. Nel caso di società strettamente controllate (almeno l'85% delle azioni è detenuto da dirigenti e dipendenti) il valore equo di mercato è valutato annualmente da una terza parte oggettiva. L'opzione put può essere esercitata da un partecipante ESOP durante uno dei due periodi:i 60 giorni successivi alla distribuzione o un periodo di 60 giorni nell'anno successivo al piano.

-

Forex in 5 minuti, cripto e aggiornamento delle azioni

Ciao investitori! Ecco la tua panoramica di 5 minuti sulle criptovalute e sui mercati azionari. Ricorda che investire nei mercati finanziari comporta il rischio di perdite. Dovresti investire solo i s

-

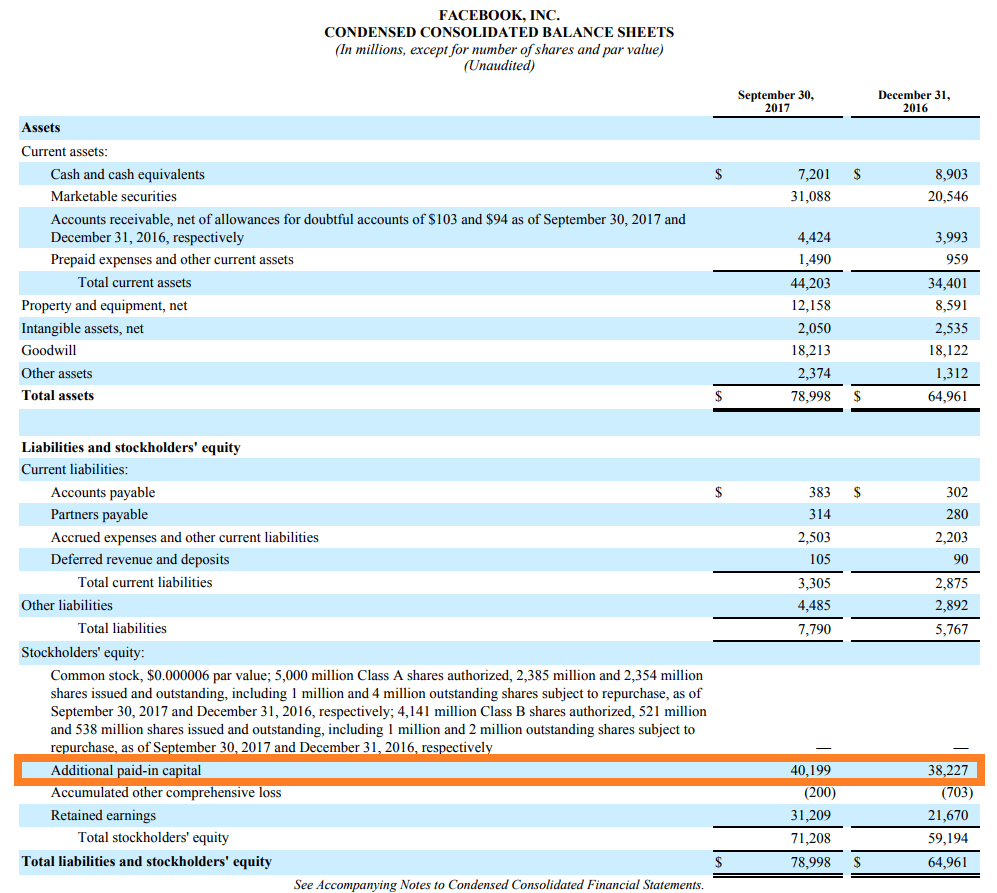

Cos'è il capitale aggiuntivo pagato?

Il capitale addizionale pagato (APIC) è il valore del capitale sociale al di sopra del suo valore nominale dichiarato ed è una voce contabile nel patrimonio netto dello stato patrimoniale. LAPIC può e

-

Come vivere una vita più semplice in 7 passaggi

Quando si tratta del modo in cui vivi la tua vita, vivere più semplice non deve significare di base. E complicato sicuramente non è sempre meglio. In questo articolo, andremo oltre 7 passi per vivere

-

Ecco come il regolamento del debito può peggiorare il tuo debito

Gli spot, di solito trasmesso su radio AM o TV a tarda notte, prometti una soluzione facile ai tuoi problemi di debito:le società di insediamento di debiti dicono che possono eliminare i tuoi debiti i

la pensione

-

Mantenere il credito d'imposta sui figli completamente rimborsabile potrebbe ridurre i tassi di povertà del 19%

Mantenere il credito d'imposta sui figli completamente rimborsabile potrebbe ridurre i tassi di povertà del 19% Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Le 5 cose con il maggiore impatto sul tuo punteggio di credito

Le 5 cose con il maggiore impatto sul tuo punteggio di credito Sai che il tuo punteggio di credito FICO è un numero chiave. Gli istituti di credito ipotecario lo utilizzeranno per determinare se si ha diritto a un mutuo per la casa. Lo useranno anche per determin...

-

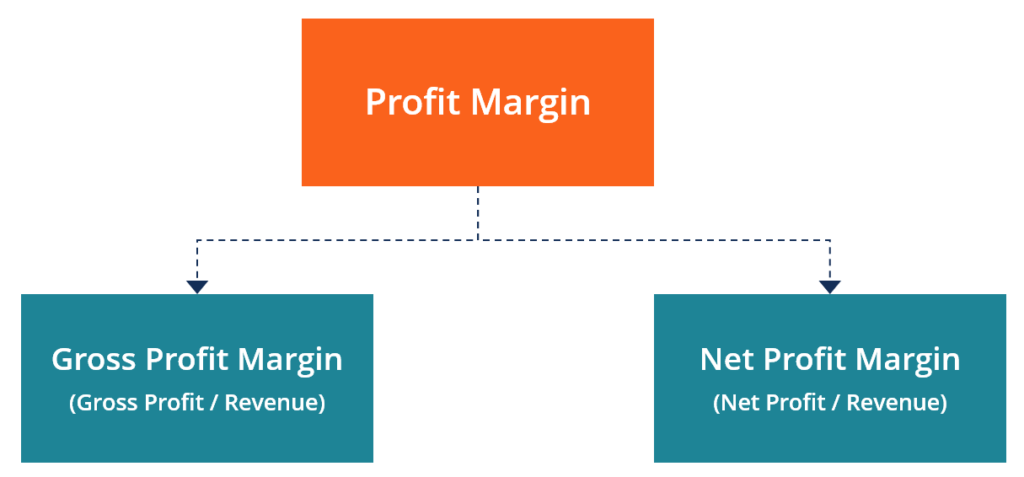

Che cos'è un margine di profitto?

Che cos'è un margine di profitto? In contabilità e finanza, un margine di profitto è una misura dei guadagni (o dei profitti) di unazienda rispetto ai suoi ricavi. In contabilità, i termini vendite e. Le tre principali metriche del ma...

-

Disimballare gli ultimi aumenti delle tasse in Sud Africa

Disimballare gli ultimi aumenti delle tasse in Sud Africa Il budget 2018 del Sudafrica sembrava essere tutto incentrato sugli aumenti delle tasse. Il più significativo è stato il primo aumento dellimposta sul valore aggiunto (IVA) dal 1993 dal 14% al 15%. Si...