Introduzione all'analisi dei margini

Apprendimento e perfezionamento delle strategie utilizzando analisi dei margini investire in aziende è complesso ma gratificante. È complesso perché non solo devono essere previste le tendenze economiche future, ma anche una volta ristretti gli oltre 200 settori, dobbiamo selezionare i migliori titoli in quei settori. Inutile dire, questo può essere difficile, e la comprensione del bilancio aziendale è fondamentale. Interpretare la natura elaborata di queste affermazioni è forse l'abilità più importante da avere quando si valutano le azioni.

Apprendimento e comprensione dei rapporti finanziari

Un modo semplice per iniziare a comprendere queste affermazioni è imparare i rapporti finanziari e il loro significato. Poiché ci sono molti rapporti diversi, sono suddivisi in varie classi. Tra i più utilizzati sono gli indici di redditività. Gli indici di redditività misurano la redditività di un'impresa, e sono definiti in termini di margine di profitto. Per esempio, il margine di profitto netto di un'impresa è la percentuale dei ricavi delle vendite che l'impresa rimane dopo aver sottratto tutte le spese e gli elementi fiscali. Altri indici di redditività includono il margine di profitto lordo, margine di operatività, margine ante imposte, rendimento delle attività (ROE) e rendimento del capitale (ROE).

Interpretazione e utilizzo dei rapporti appropriati

Sebbene entrare nei dettagli sulla natura di ciascun rapporto esuli dallo scopo di questo articolo, generalmente è meglio avere rapporti di margine elevati. Inoltre, confrontando due aziende dello stesso settore, un rapporto può fornire un confronto più realistico di un altro. Metodi contabili diversi tra le imprese possono portare a confronti fuorvianti. Per esempio, se un'impresa utilizza un metodo di ammortamento diverso rispetto al suo concorrente e ciò si traduce in un reddito netto dichiarato inferiore, i margini operativi e netti saranno inferiori anche se l'ammortamento non è una spesa in contanti e non influisce sulla posizione di cassa effettiva di nessuna delle due società. In questo caso, potrebbe essere più appropriato confrontare le società utilizzando i margini di profitto lordi, che esclude interamente l'ammortamento.

ROE, ROA &ROC

Altri indici di redditività misurano i rendimenti rispetto alle fonti di capitale investito nell'impresa. azioni ordinarie, azioni privilegiate, e il debito sono le tre fonti di finanziamento a cui un'azienda ha accesso. Quando la redditività è misurata in questi termini, diventa più facile vedere con quanta efficienza viene utilizzato ogni dollaro di capitale. Se questi rapporti sono troppo bassi, può significare una mancanza di efficienza nell'uso dei fondi forniti all'azienda.

Utili trattenuti

Comprendere la crescita dell'impresa aiuta a mettere in prospettiva la natura dell'equità stessa. Una parte del reddito netto di una società viene pagata agli azionisti sotto forma di dividendi (supponendo che la società paghi dividendi), e il resto è ciò che viene chiamato utili non distribuiti dell'impresa. Quando un'impresa ha utili non distribuiti positivi alla fine di un periodo contabile, l'impresa è sostanzialmente aumentata di valore di questo importo e ciò dovrebbe riflettersi nel valore intrinseco del titolo nel tempo. Gli utili non distribuiti sono il modo migliore per un'azienda di finanziare le sue operazioni e la crescita perché non ci sono costi associati al suo utilizzo, a differenza degli interessi passivi relativi al debito e dei costi di quotazione relativi a nuove emissioni di azioni.

-

Cosa sono i coefficienti di redditività?

Gli indici di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di unazienda di generare reddito (profitto) rispetto ai ricavi, attività di

-

Una guida per le piccole imprese all'analisi del rapporto

Sebbene i proprietari di piccole imprese possano esitare a calcolare i rapporti, questi calcoli e la loro successiva analisi possono essere utili per le aziende di tutti taglie. Lanalisi del rapporto

Base di scorta

- Calcolo del margine di interesse netto

- Analisi incrementale

- Analisi del sentiment di mercato

- Un'introduzione ai futures meteorologici

- Un'introduzione alla crescita del mercato

- Un'introduzione all'analisi del flusso di cassa scontato

- Comprensione del debito di margine

- Un'introduzione alla performance degli asset

- Che cos'è il margine di mantenimento?

- Introduzione al Forex Trading - Parte 2

-

Cosa sono i coefficienti di analisi del credito?

Cosa sono i coefficienti di analisi del credito? Rapporti di analisi del credito Rapporti finanziari I rapporti finanziari sono creati con luso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su unazienda s...

-

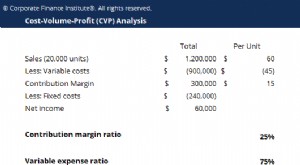

Che cos'è l'analisi CVP?

Che cos'è l'analisi CVP? Analisi Costo-Volume-Profitto (analisi CVP), anche comunemente nota come analisi di pareggio, è un modo per le aziende di determinare in che modo le variazioni dei costi (sia variabili che fissiCosti ...