La battaglia della Gran Bretagna sulla retribuzione dei dirigenti sarà un inutile calpestare il vecchio terreno

Theresa May ha fatto della lotta all'eccesso aziendale una delle sue priorità chiave nel governo. In un Libro verde sulla riforma del governo societario ha promesso agli azionisti un voto vincolante sulla retribuzione dei dirigenti e ha proposto che le aziende pubblichino i rapporti retributivi tra il personale più pagato e quello meno retribuito. In verità, questo recente centro di attenzione non è nuovo:siamo stati tutti qui prima.

Le riforme proposte dal Primo Ministro non saranno efficaci né nel ridurre la cifra principale della retribuzione dei dirigenti (se davvero questo è il loro obiettivo), né nel rendere i dirigenti più responsabili. Sfortunatamente, May sembra aver frainteso il problema e propone misure che potrebbero essere grandi politiche, ma non sono affatto così radicali da portare a un cambiamento sostanziale.

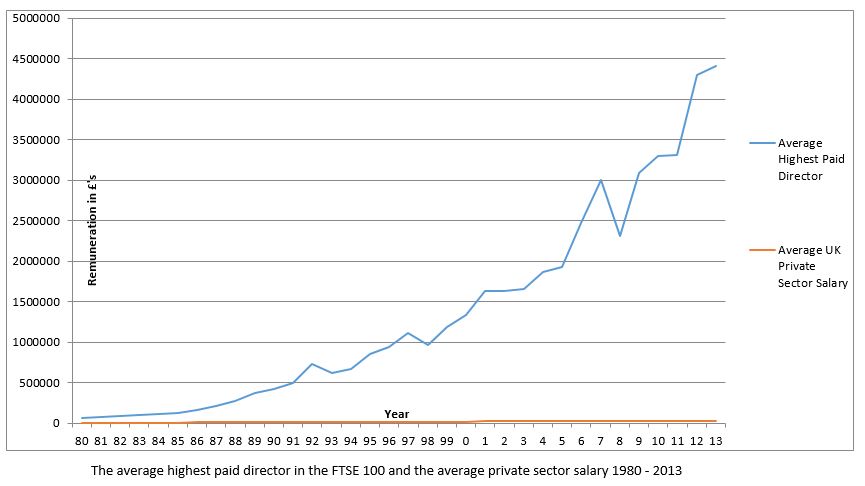

Siamo abituati alle polemiche da prima pagina sull'élite aziendale. Questo va avanti da decenni. Nel 1995, Per esempio, la British Gas AGM è durata sei ore come amministratore delegato, Cedric Brown, il suo aumento di stipendio del 75% è stato rifiutato mentre un maiale vivo di nome Cedric è stato fatto sfilare per mostrare il malcontento dei sindacati con i "musoni nel trogolo" dei dirigenti. Questi scandali hanno contribuito a innescare una serie di importanti interventi nella governance aziendale.

Che la festa abbia inizio

Imprenditori come Sir Adrian Cadbury, Sir Richard Greenbury e Sir Ronnie Hampel furono invitati ad autoregolarsi. Entro il 1997, sembrava che l'autoregolamentazione avesse funzionato. L'editorialista di sinistra Polly Toynbee ha dichiarato trionfalmente che alla fine, la festa era finita. La festa, però, era solo all'inizio per l'élite aziendale.

Il sistema utilizzato dalle aziende per determinare i livelli di retribuzione dei dirigenti si basa sulle raccomandazioni di un comitato del 1995 guidato da Greenbury, l'ex CEO e presidente di Marks &Spencer. La loro efficacia è raramente messa in discussione nonostante le controversie in corso e il fatto che ora abbiano più di 20 anni. Le riforme di Greenbury furono progettate, tra l'altro, per collegare retribuzione e prestazioni, quindi la retribuzione del team esecutivo rifletteva in qualche modo il valore che acquistavano per gli azionisti.

Però, c'è una massa di dati empirici prodotti da accademici e centri politici allo stesso modo, che indica che questa relazione non funziona correttamente. Una ricerca condotta alla Newcastle University e confermata altrove mostra che il legame tra retribuzione e rendimento era in realtà notevolmente più forte nel periodo precedente a Greenbury.

I critici indicheranno il forte aumento del PIL del Regno Unito dal 1995 come fattore attenuante in quanto, ma chiaramente questo suggerisce che il sistema adottato prima che Sir Richard pubblicasse il suo rapporto nel 1995, rappresentava di fatto un miglior sistema di remunerazione dei vertici. Infatti, Visiting Professor della LSE e collaboratore del Financial Times, John Kay ha suggerito che ci sono poche prove a sostegno dell'idea che i bonus, Gli LTIP (Long Term Incentive Plan) o le opzioni su azioni aumentano la performance aziendale. La ricerca ha suggerito che è la dimensione organizzativa, non prestazioni, che è il fattore determinante della retribuzione dei dirigenti.

Problemi di progettazione

Il Primo Ministro si sta semplicemente concentrando sulle questioni sbagliate. Sono le fondamenta del sistema ispirato a Greenbury il problema, non le regole costruite su questa base imperfetta. La ricerca sui modelli di voto e sul coinvolgimento degli azionisti supporta questa affermazione. Primo, se guardiamo al coinvolgimento degli azionisti, ci sono prove che gli azionisti semplicemente non tengono conto dei consigli di amministrazione (su questo problema e su altri).

In uno studio che analizza il voto degli azionisti britannici sulla retribuzione, meno del 7% degli azionisti si è astenuto da, o votare contro, la risoluzione della relazione sulla remunerazione dell'amministratore che di fatto tampona gli accordi retributivi. Una ricerca di Anna Tilba della Newcastle University Business School mostra che tale coinvolgimento dei fondi pensione – i proprietari di fatto delle parti di azioni – era “più ipotizzato che dimostrato in pratica”.

In altre parole c'è un grande punto interrogativo sulla capacità dei proprietari di capitale di tenere conto dei propri agenti nel modello tradizionale di responsabilità aziendale proposto da May. Signor Ferdinando Monte, un ex consigliere del suo predecessore, David Cameron, ha scritto:

Proprietà degli sciocchi

Uno dei motivi di questa mancanza di impegno è che la proprietà nominale delle nostre migliori aziende sta diventando più diffusa; Il professor Kay ha chiamato questa l'era della “finanziarizzazione”. Cosa significa questo? Bene, l'Office of National Statistics ha riferito nel 2012 che quasi il 60% delle azioni del Regno Unito era detenuto in conti intestatari e che solo il 10% era registrato a privati. Gli azionisti che detengono azioni in conti di prestanome non sono iscritti nei registri delle azioni della società. Queste azioni sono detenute da istituzioni e come tali il beneficiario effettivo non è autorizzato a votare direttamente su questioni come la retribuzione.

Il problema principale è che le istituzioni possono tendere ad agire in modi molto diversi da quelli che la maggior parte degli azionisti si aspetterebbe, o desiderio. La probabilità è che queste azioni vengano scambiate o prestate senza il consenso esplicito del proprietario. Le imprese di investimento potrebbero "sfornare" in questo modo circa il 60% dei loro portafogli in media in un anno. Proprio come la tua banca può prendere decisioni di investimento discutibili con i tuoi risparmi, le tue azioni potrebbero effettivamente essere utilizzate per vendere allo scoperto la stessa società in cui hai investito, completamente a tua insaputa. Questo sintomo di finanziarizzazione incarna l'idea che sia stato a lungo più redditizio nel Regno Unito fare soldi, che fare cose.

È il sistema che è infranto, non le sue regole. È sicuramente giunto il momento di ammettere che l'autoregolamentazione è morta, insieme ai presupposti che abbiamo collegato alla proprietà delle nostre società. L'élite aziendale ha provato e non è riuscita ad autoregolarsi, ora è il momento di un approccio diverso. Ad esempio, l'idea di due livelli, sostenuto dallo stesso Sir Richard, dovrebbe essere rivisitato. May ha invece fatto marcia indietro sul suo suggerimento di mettere i lavoratori nei consigli di amministrazione, e così facendo ha commesso l'errore di essere troppo conservatore. Invece di portare fuori un sistema rotto e aspettarsi risultati diversi questa volta, sicuramente ora è il momento di essere radicali.

-

Cosa sostiene la valuta statunitense?

Un dettaglio della banconota da un dollaro statunitense. Per migliorare la fiducia del pubblico nel dollaro USA e incoraggiarne luso nelle transazioni finanziarie, la Federal Reserve deteneva una qua

-

Dovremmo unire le finanze dopo il matrimonio?

Anni fa, unire le finanze dopo il matrimonio non era qualcosa su cui le persone dovevano riflettere molto. Si presumeva che un nuovo marito e una moglie avrebbero aperto conti bancari congiunti, otten

-

Risparmi sul prestito studentesco:cosa fare con i tuoi soldi con i pagamenti in pausa

I mutuatari possono utilizzare le tasse di rimborso del prestito studentesco temporaneo per rafforzare la loro salute finanziaria. Ecco quattro modi per utilizzare questi fondi per aumentare i tuoi ri

-

6 modi per migliorare il tuo appello al marciapiede per quasi nulla

Che tu stia vendendo la tua casa, o semplicemente cercando di abbellirlo, migliorare il tuo fascino è un ottimo modo per aumentare il valore. Ma può essere molto costoso se ti rechi al tuo magazzino l

mercato azionario

- chip blu,

- Le persone investono i loro soldi in modo illogico, ma cercare di aiutarli può peggiorare le cose

- In oro confidiamo:perché i lingotti sono ancora un rifugio sicuro in tempi di crisi

- Verizon sale del 4% dopo che Warren Buffett ha rivelato un investimento di quasi 9 miliardi di dollari

- Caos del mercato del coronavirus:se i banchieri centrali non riescono a sostenere la fiducia,

- Sette azioni da vendere immediatamente

-

Come utilizzare un bancomat BOA con una carta Chase

Come utilizzare un bancomat BOA con una carta Chase Puoi utilizzare la tua carta Chase presso un bancomat della Bank of America per una piccola commissione. I titolari di carte di credito e debito Chase hanno la possibilità di utilizzare la propria ca...

-

Le tasse associative dei proprietari di abitazione sono deducibili dalle tasse?

Le tasse associative dei proprietari di abitazione sono deducibili dalle tasse? La proprietà della casa ha i suoi vantaggi fiscali, ma detrarre le quote associative dei proprietari di case di solito non è uno di questi. Solo i proprietari possono detrarre queste spese come spese ...

-

Questo commercio speciale è fatto su misura per i tuoi obiettivi di profitto

Questo commercio speciale è fatto su misura per i tuoi obiettivi di profitto Tom Gentile panini, abiti, divani, piattaforme minerarie di bitcoin:praticamente qualsiasi cosa mi venga in mente, non cè niente come ottenere qualcosa su misura, proprio come piace a me. ci sono c...

-

7 cose che influiscono sui tassi di assicurazione auto

7 cose che influiscono sui tassi di assicurazione auto Se hai mai cercato unassicurazione auto, cè una cosa che potresti già realizzare:il calcolo delle tariffe non è una scienza esatta. Questo è il motivo per cui puoi ottenere preventivi relativamente di...