È difficile odiare un unicorno,

Recenti cali del mercato azionario presso i tesori del mercato tecnologico LinkedIn, Facebook e Alphabet evidenziano un problema alla base dell'economia digitale che viene spesso ignorato nei tempi buoni, ma torna a perseguitare gli investitori durante le fasi ribassiste:le valutazioni.

Questo è un argomento sorprendentemente delicato perché, nei periodi di boom, l'esuberanza irrazionale può indurre gli investitori a versare denaro in attività che offrono un miraggio sfuggente. Questo è il motivo per cui un gruppo di società tecnologiche quotate in borsa si è guadagnato il soprannome di "unicorno" (o se abbastanza grande:"decacorno").

La base di ciò che valgono queste aziende non è necessariamente la monetizzazione della loro attività o la capacità di ricavarne effettivamente un ritorno. Infatti, il termine "unicorno" intende semplicemente indicare la valutazione arbitraria di 1 miliardo di dollari di capitale da parte di investitori privati.

Se questa sembra una storia straziante dei decenni passati, considera questo:nel 2009 c'erano solo quattro aziende che sarebbero state etichettate come unicorni, ma ci sono più di 150 unicorni oggi insieme per un valore di oltre 530 miliardi di dollari.

Per questi unicorni, sta diventando sempre più difficile giustificare valutazioni gonfiate. Eppure bisogna ricordare che lo scopo di fornire valutazioni per le aziende, pubblico e privato, è cercare di valutare il loro valore in modo equo.

Ciò che è preoccupante è che gran parte della "valutazione" degli unicorni è stata basata su accordi dietro le quinte tra i venture capitalist e le società in modo tale da ridurre contrattualmente il rischio di ribasso per l'investitore.

Ma forniscono scarso rigore analitico per la valutazione esterna (di mercato), e quando il sentimento del mercato diventa negativo nei confronti del settore, quelle “valutazioni inventate” non possono fornire alcun punto di partenza analitico.

Confondere le acque

Il fatto che gran parte di ciò stia accadendo a porte chiuse negli elenchi privati solleva un problema di trasparenza normativa nel settore.

L'aspetto normativo non deve essere trascurato perché l'origine degli unicorni è in parte dovuta a una riduzione della trasparenza nel settore tecnologico per legge da parte dell'US JOBS (Jumpstart Our Business Startups) Act, che ha permesso un allentamento del numero di azionisti che una startup potrebbe avere prima che fosse costretta a passare attraverso una quotazione pubblica più rigorosa con la Securities and Exchange Commission.

In precedenza, 500 azionisti è stato il tetto oltre il quale i regolatori hanno chiesto alle società di quotare pubblicamente. Questo è stato spinto notevolmente più in alto a 2000 azionisti dallo US JOBS Act. Ha permesso agli unicorni di rimanere privati molto più a lungo e con maggiore facilità.

Considerando che questo approccio è stato elogiato per aiutare le startup a ridurre il loro onere burocratico, quei regolamenti di sorveglianza erano esistiti per un motivo.

Una ricca letteratura sulla formazione di bolle economiche mostra che molto spesso la loro creazione è attribuibile a buone intenzioni, per esempio l'idealizzazione del sogno americano di ogni famiglia che possiede la propria casa che lavora a diversi gradini fino a una bolla immobiliare. O l'ideale americano del diritto di tutti a un'istruzione dignitosa che aumenta gradualmente il rischio di un'incombente crisi dei prestiti studenteschi (per non parlare dei dottorandi baristi troppo qualificati).

I compromessi tra avere un maggiore onere normativo per le startup da un lato, e dall'altro avere unicorni con valutazioni incredibilmente alte, stanno diventando più visibili man mano che gli unicorni si mettono nei guai. Indipendentemente dal fatto che le loro valutazioni siano fittizie, le loro perdite hanno un impatto reale sull'economia attraverso interruzioni, tra cui la perdita di posti di lavoro e difficoltà economiche per i lavoratori.

Ci sono altri due fattori da tenere in considerazione nel valutare le preoccupazioni degli unicorni. Primo, anche gli investitori sono in parte colpevoli di aver incoraggiato questa mancanza di trasparenza trasferendo capitali sempre più ingenti in cicli di finanziamento privati, come la raccolta di capitale di rischio di 500 milioni di dollari da parte di Fidelity Investments lo scorso anno.

Secondo, c'è stato un forte sostegno culturale alle startup unicorno attraverso l'applicazione di un linguaggio positivo come la "sharing economy", “consumo collaborativo”, e le tecnologie “intelligenti” (smartwatch, auto intelligenti, smartphone). Questo linguaggio sfuma l'immagine degli unicorni in una luce molto positiva, e incoraggia un sentimento politico (normativo) ed economico (degli investitori) favorevole nei confronti di questi unicorni ora assediati.

L'attuale nervosismo del mercato ha portato alcuni investitori a rinunciare alla loro visione rosea sugli unicorni. Ma ci sono problemi strutturali che continuano a creare un ambiente in cui abbondano le valutazioni artificiali, compresa la regolamentazione che incoraggia gli unicorni a rimanere privati e quindi a ridurre la trasparenza.

-

Cos'è il costo storico?

In contabilità, il costo storico di un bene si riferisce al suo prezzo di acquisto o al suo valore monetario originario. In base al principio del costo storico, le operazioni di unimpresa tendono ad e

-

Controlla le regole di deposito

Cassiere che conta soldi in macchina attraverso la finestra della banca Le norme che regolano la disponibilità di fondi per gli assegni depositati in banca sono numerose e complesse. Inoltre, quasi o

-

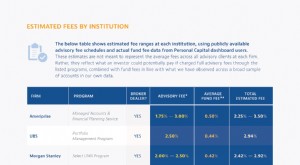

Sotto la superficie:cosa potresti perdere a causa di commissioni nascoste

Pagare al tuo consulente finanziario una commissione annuale dal due al tre percento sembra innocuo. Però, quella differenza apparentemente piccola potrebbe distruggere il tuo portafoglio. Composto pe

-

Stock option

Che cosè unopzione su azioni? Unopzione su azioni dà a un investitore il diritto, ma non lobbligo, acquistare o vendere un titolo a un prezzo e una data concordati. Ci sono due tipi di opzioni:put,

mercato azionario

- Questo pacchetto da $ 22 può insegnarti come analizzare il mercato azionario

- Tasso di offerta di cambio di banconote bancarie (BBSY)

- 3 semplici passaggi per iniziare a investire:non è davvero così spaventoso come pensi

- Borsa di Singapore (SGX)

- Azione in fiorino (quota di New York)

- 7 cose che non sapevi sui default sovrani

-

Come caricare denaro su una carta prepagata NetSpend

Come caricare denaro su una carta prepagata NetSpend La carta prepagata Netspend® Visa® o Mastercard® ti consente di aggiungere denaro da diverse fonti. Una volta caricato il denaro, puoi utilizzare la carta per fare acquisti online o nei negozi, o paga...

-

Cos'è la linea di base?

Cos'è la linea di base? La linea di base è un punto di riferimento utilizzato per analizzare le prestazioni correnti di un progetto, società, o budgetProject BudgetIl Project Budget è uno strumento utilizzato dai project man...

-

10 Paesi in cui le banche pagano tassi di interesse folli

10 Paesi in cui le banche pagano tassi di interesse folli Tutti in America stanno aspettando di scoprire quando la Federal Reserve alzerà i tassi di interesse, che da tempo sono ai minimi storici. Pensi che i tassi di interesse negli Stati Uniti siano incr...

-

Come rimuovere un membro dal mio account American Express

Come rimuovere un membro dal mio account American Express La rimozione di un utente autorizzato dal tuo account American Express può aiutare a proteggere il tuo rating creditizio. I titolari di carta American Express hanno la possibilità di autorizzare uten...