Perché gli americani hanno riempito $ 154 miliardi di certificati di deposito l'anno scorso

Mentre i tassi di interesse aumentano, guarda quanti risparmiatori stanno bloccando tassi elevati tornando ai certificati di deposito.

Mentre i tassi di interesse aumentano, guarda quanti risparmiatori stanno bloccando tassi elevati tornando ai certificati di deposito.

Lasciati per quasi un decennio, i risparmiatori americani stanno tornando ai certificati di deposito (CD) offerti dalle istituzioni bancarie della nazione. Secondo la Federal Reserve, i piccoli risparmiatori hanno sottratto 153,8 miliardi di dollari in CD bancari nel solo 2018, il più grande aumento annuale dal 2008.

C'è una grande ragione per cui:finalmente, dopo anni di tassi di interesse ultra bassi, mettere soldi in CD sta ricominciando ad avere senso.

Considera che mentre i migliori conti di risparmio online offrono attualmente un rendimento percentuale annuo (APY) di circa il 2,35%, i migliori CD con scadenza a cinque anni vantano APY superiori al 3%. E sebbene un punto percentuale sui rendimenti annuali possa essere banale per alcuni, è significativo per i grandi risparmiatori e i pensionati che fanno affidamento sui CD per una sicura fonte di reddito in pensione.

Bloccando tariffe più elevate

I certificati di deposito premiano i risparmiatori per aver bloccato i loro soldi per periodi di tempo a tassi di interesse generalmente fissi. Se apri un conto CD quinquennale oggi, sai che guadagnerai circa il 3,1% all'anno sui tuoi soldi per i prossimi cinque anni. Un dollaro messo in un tale CD oggi crescerebbe fino a circa $ 1,17 alla scadenza cinque anni dopo.

Le banche sono felici di offrire CD perché, anche se costano di più in interessi, offre loro una base di depositi molto stabile con un costo fisso. I risparmiatori sono felici di bloccare i loro soldi se ciò significa guadagnare un tasso più alto sui loro contanti.

Gli alti rendimenti dei CD sono davvero privi di rischi, in quanto la Federal Deposit Insurance Corporation (FDIC), che assicura i depositanti contro le perdite in caso di fallimento della banca per importi fino a $ 250.000, protegge i CD allo stesso modo in cui protegge assegni e risparmi saldi del conto.

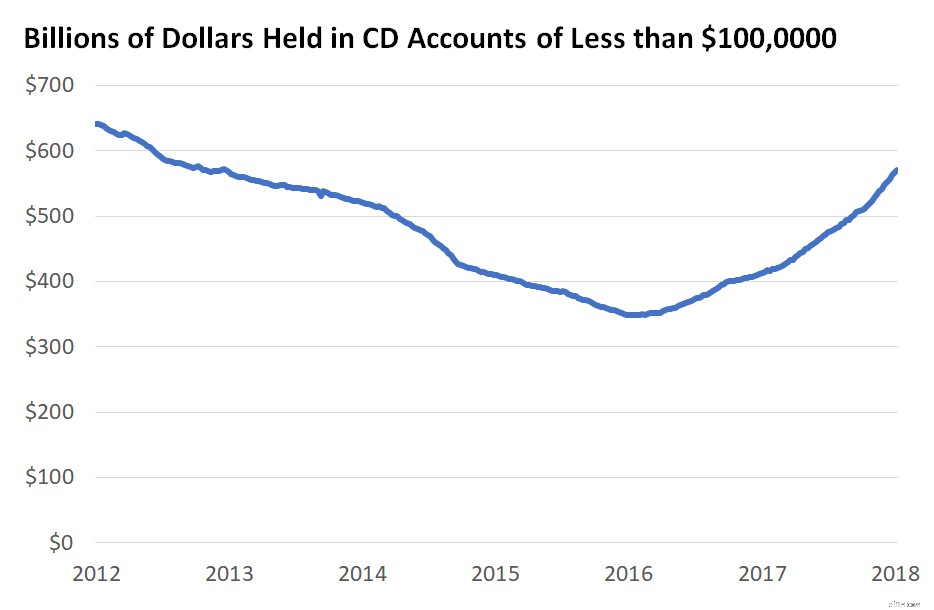

Fonte dati:Federal Reserve Bank di St. Louis.

La certezza di sapere quale tasso guadagnerai sui tuoi risparmi ha attratto alcuni risparmiatori, in particolare quelli che stanno risparmiando per obiettivi a lungo termine come l'acquisto di una casa o di un'auto e possono quindi rinunciare a un po' di accesso ai loro soldi in cambio di una migliore APY.

Se si scopre che i tassi continuano ad aumentare, puoi prendere una piccola penalità - generalmente da 150 a 180 giorni di interesse - per ritirare i tuoi soldi in anticipo e acquistare un altro CD con un rendimento ancora più elevato. (Incorrere nella penalità per ritirarsi anticipatamente ha senso solo quando le tariffe aumentano in misura tale da compensare la penalità.)

Le tariffe continueranno ad aumentare nel 2019?

Bloccare un tasso più alto ora ha un certo fascino. Dopo aver aumentato i tassi una volta nel 2015, tre volte nel 2017 e quattro volte nel 2018, la Federal Reserve ha segnalato che potrebbe aumentare i tassi solo una o due volte nel 2019. In altre parole, questo ciclo di rialzi dei tassi potrebbe essere più vicino alla fine rispetto all'inizio. I tassi di interesse a lungo termine hanno effettivamente scontato una piccola variazione dei tassi di interesse a breve termine da parte della Federal Reserve nel breve termine.

I saldi CD in conti con meno di $ 100.000, quelli che più probabilmente verranno aperti da individui, sono aumentati costantemente da quando la Federal Reserve ha aumentato i tassi di interesse per la prima volta nel 2015. Con molte delle più grandi banche della nazione che pagano solo lo 0,01% di interessi su risparmi e conti correnti, i clienti di banche avarie troveranno i conti CD ad alto rendimento particolarmente redditizi nell'attuale contesto dei tassi di interesse.

Se non sei soddisfatto del tasso che stai guadagnando sui tuoi risparmi, ora potrebbe essere un buon momento per considerare di bloccare i tuoi contanti in un CD ad alto rendimento per guadagnare un APY migliore.

-

Con la Fed che aumenta i tassi di interesse dello 0,50%, dovresti investire più soldi nei risparmi?

La risposta potrebbe sorprenderti. Mercoledì 4 maggio 2022, la Federal Reserve ha aumentato il tasso sui fondi federali di più dal 2000. In uno sforzo continuo per combattere linflazione alta da dec

-

Come funzionano i CD (certificati di deposito)?

I certificati di deposito sono ottimi nidi. Richiedono tempo per maturare prima che si schiudano e puoi utilizzare i fondi, ma se sei disposto ad aspettare, ti aiuteranno a far crescere i tuoi soldi.

Articoli in Evidenza

- Obiettivi dei depositi

- Informazioni sui migliori tassi di interesse sui CD canadesi

- Perché dovresti chiamare il tuo prestatore di mutui ogni anno?

- Migliori tariffe CD | Tassi del certificato di deposito

- Perché il 2019 potrebbe essere l'anno di un altro crollo della bolla tecnologica?

- Perché l'aumento dei tassi di interesse può uccidere le aziende?

- Perché tassi di interesse più alti dovrebbero renderti felice

- Perché così tanti americani stanno passando all'online banking?

- Perché le banche pagano gli interessi?

- Che cos'è un tasso di interesse e perché è importante?

-

Perché il tasso di interesse del mio conto di risparmio continua a scendere?

Perché il tasso di interesse del mio conto di risparmio continua a scendere? Non sarà così basso per sempre, ma non aspettarti che aumenti presto. Se tieni docchio il tuo conto di risparmio, probabilmente avrai notato che il tuo tasso di interesse sembra piuttosto scarso ris...

-

4 motivi per cui gli americani amano i conti di risparmio

4 motivi per cui gli americani amano i conti di risparmio Avere un conto di risparmio conviene molte ragioni, ma eccone quattro. Ci sono molti buoni motivi per aprire un conto di risparmio. Non solo questi conti pagano interessi sul denaro che non stai util...