Che cos'è il flusso di cassa derivante dalle attività di finanziamento?

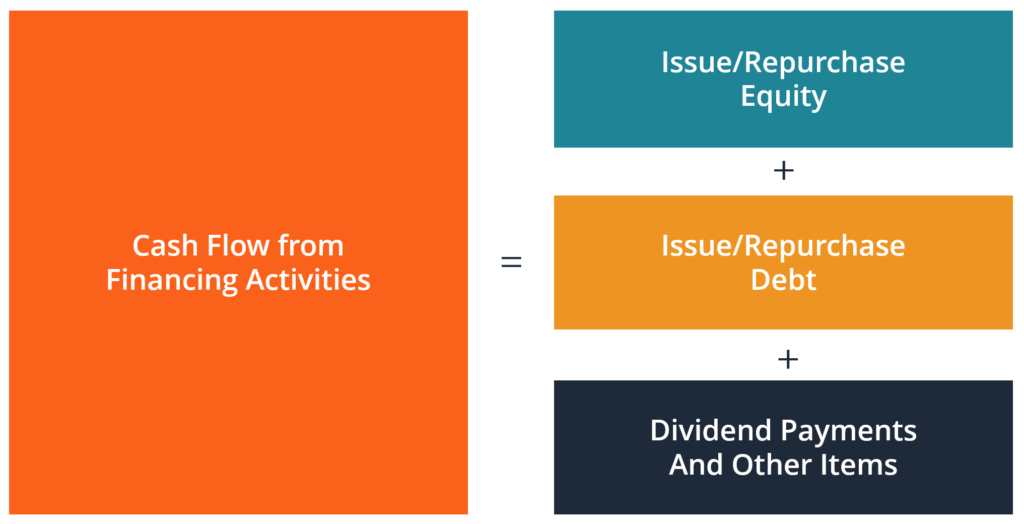

Il flusso di cassa derivante dalle attività di finanziamento è l'importo netto dei finanziamenti generati da un'azienda in un determinato periodo di tempo. Le attività finanziarie comprendono l'emissione e il rimborso di azioniEquityIn finanza e contabilità, il patrimonio netto è il valore attribuibile a un'impresa. Il valore contabile del patrimonio netto è la differenza tra attività e passività, pagamento dei dividendiDividendUn dividendo è una quota degli utili e degli utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, tali guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo., emissione e rimborso del debito, Debito a lungo termine Il debito a lungo termine (LTD) è qualsiasi importo di debito in essere che una società detiene con una scadenza di 12 mesi o più. È classificato come una passività non corrente nel bilancio della società. Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui e obbligazioni di locazione di capitale. Le aziende che richiedono capitale raccolgono denaro emettendo debito o azioni, e questo si rifletterà nel rendiconto finanziarioRendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda durante un determinato periodo.

Cosa è incluso nel flusso di cassa derivante dalle attività di finanziamento?

È importante per i contabili, analisti finanziari, e investitori per capire cosa costituisce questa sezione del rendiconto finanziario e cosa includono le attività di finanziamento. Poiché questa è la sezione del rendiconto finanziario che indica come un'azienda finanzia le sue operazioni, include generalmente le modifiche in tutti i conti relativi al debito e al patrimonio netto.

Le attività di finanziamento includono:

- Emissione di azioni

- Rimborso del capitale

- Pagamento dei dividendi

- Emissione di debito

- Rimborso del debito

- Pagamenti leasing finanziario/capitale

Esempio di flusso di cassa da attività di finanziamento

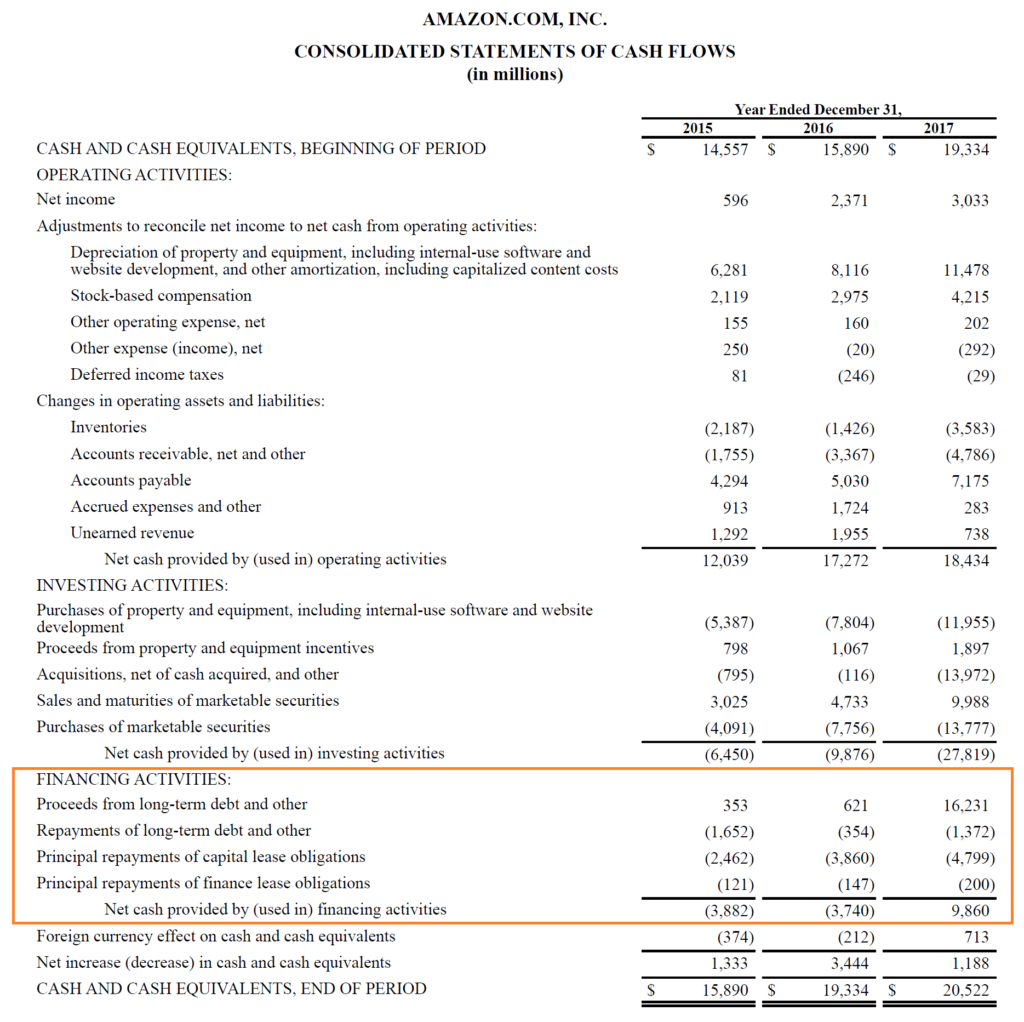

Di seguito è riportato un esempio del rapporto annuale 2017 di Amazon e il modulo 10-k10-KIl modulo 10-K è un rapporto annuale dettagliato che deve essere presentato alla Securities and Exchange Commission (SEC) degli Stati Uniti. Il deposito fornisce una sintesi completa delle prestazioni di una società per l'anno. È più dettagliato della relazione annuale inviata agli azionisti. Nella parte inferiore della dichiarazione, vedrai il flusso di cassa in entrata e in uscita relativo al finanziamento.

Le attività in finanziamento sono:

- Afflusso:proventi dall'emissione di debito a lungo termine

- Deflusso:rimborso del debito a lungo termine

- Deflusso:rimborsi capitale del leasing finanziarioLeasing capitale vs Leasing operativoLa differenza tra un leasing finanziario e un leasing operativo - Un leasing finanziario (o leasing finanziario) è trattato come un bene sugli obblighi di una società

- Deflusso:rimborsi di capitale degli obblighi di locazione finanziaria

Come puoi vedere sopra, Amazon ha avuto un deflusso netto di liquidità in due dei tre anni, e la maggior parte di essa era legata agli obblighi di locazione di capitale. Nel 2017, c'è stato un grande afflusso di liquidità relativo all'emissione di debito a lungo termine. Questo debito era molto probabilmente necessario per mantenere stabile il saldo di cassa totale su base annua (YoYYoY (Year over Year)YoY sta per Year over Year ed è un tipo di analisi finanziaria utilizzata per confrontare i dati delle serie temporali. È utile per misurare la crescita e rilevare le tendenze.) base poiché molto denaro è stato speso per le attività di investimentoFlusso di cassa dalle attività di investimentoIl flusso di cassa dalle attività di investimento è la sezione del rendiconto finanziario di un'azienda che mostra quanto denaro è stato utilizzato nel (o nel 2017.

Struttura del capitale di un'impresa

Le aziende in genere utilizzano una combinazione di debito e capitale per finanziare la propria attività e cercano di ottimizzare il proprio costo medio ponderato del capitale (WACC) Il WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale e debito. essere il più basso possibile. Qualunque sia la struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa che una società ritiene appropriata, l'impatto delle decisioni di finanziamento fluirà attraverso il rendiconto finanziario.

Esempi di decisioni di finanziamento includono:

- Finanziare l'attività interamente con equità

- Finanzia l'attività con una combinazione di debito e capitale proprio

- Ricapitalizzare l'attività e modificarne la struttura del capitale (vedere Ricapitalizzazione con leva finanziaria Ricapitalizzazione con leva finanziaria Una ricapitalizzazione con leva finanziaria si verifica quando un emittente si rivolge ai mercati del debito per vendere obbligazioni e utilizza i proventi per riacquistare azioni).

- Pagare dividendi o riacquistare azioni Dividendo vs Riacquisto/riacquisto di azioni Gli azionisti investono in società quotate in borsa per l'apprezzamento del capitale e il reddito. Ci sono due modi principali in cui una società restituisce i profitti ai suoi azionisti:dividendi in contanti e riacquisti di azioni. Le ragioni alla base della decisione strategica sul dividendo rispetto al riacquisto di azioni differiscono da società a società

Applicazioni nella modellazione finanziaria

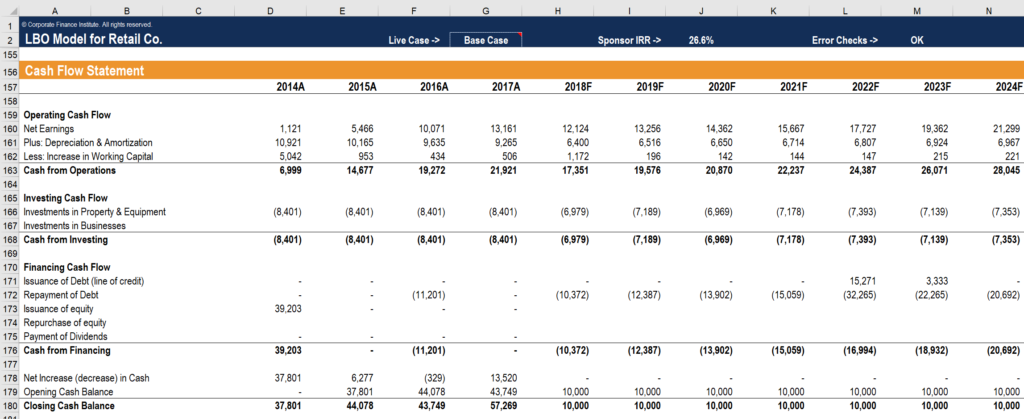

Quando si crea un modello finanziario in Excel, è importante sapere come il flusso di cassa delle attività di finanziamento si collega al bilancio e fa funzionare correttamente il modello. Come puoi vedere nello screenshot qui sotto, la sezione finanziamento è influenzata da diverse voci nel modello. Poiché questo esempio proviene da un modello LBO (Leveraged Buyout)Modello LBOUn modello LBO è costruito in Excel per valutare una transazione LBO (Leveraged Buyout), l'acquisizione di una società finanziata utilizzando un importo significativo di debito., ha un debito a lungo termine significativo, e quel debito viene rimborsato il più rapidamente possibile ogni anno.

Immagine:Corso di modellazione finanziaria LBO di CFI.

Gli elementi che incidono sul finanziamento di questa società sono la linea di credito (chiamata anche revolverRevolver DebtRevolver debito è una forma di credito che differisce dai prestiti rateali. Nel debito revolver, il mutuatario ha accesso al credito costante fino al massimo), debito, equità, e dividendi. Le uniche voci che sono impattate nella previsione (2018-2024) sono il rimborso del debito e l'utilizzo della linea di creditoRevolving Credit FacilityUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e il.

Risorse addizionali

Auspicabilmente, questa è stata una guida utile per capire come contabilizzare le attività di finanziamento di un'azienda. CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! designazione, che può trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e progredire nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Voci di bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

- Voci del conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o

- Flusso di cassa operativo Flusso di cassa operativo Il flusso di cassa operativo (OCF) è la quantità di cassa generata dalle normali attività operative di un'azienda in un determinato periodo di tempo.

- Flusso di cassa da attività di investimentoFlusso di cassa da attività di investimentoIl flusso di cassa da attività di investimento è la sezione del rendiconto finanziario di un'azienda che mostra quanto denaro è stato utilizzato in (o

-

Il Bitcoin "Wildcatter" che lo ha chiamato bene dal 2016 prevede prezzi a sei cifre entro il 2022

William Patalon III Nota delleditore:disegno di legge pubblicato questo Briefing privato intervista come parte delle sue previsioni 2021 per i suoi abbonati , ma con Bitcoin che ha superato i

-

Qual è il valore reale di un bitcoin?

Una delle domande più scottanti sul bitcoin da quando sono stati creati i primi nel gennaio 2009 è il suo valore reale. Secondo Warren Buffett, linvestitore più influente al mondo, la risposta a quest

-

Che cos'è un sistema finanziario?

Un sistema finanziario è una rete di istituzioni finanziarie, come compagnie di assicurazione, borse valori, e banche dinvestimento Elenco delle migliori banche dinvestimento Elenco delle 100 migliori

-

Questo gigante bancario sta imponendo regole più severe al personale non vaccinato

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Contabilità

- Guida per principianti alla contabilità per le organizzazioni senza scopo di lucro

- Che cos'è una spesa non operativa?

- Che cos'è una passività maturata?

- Impostazione degli obiettivi di contabilità fornitori e in che modo l'automazione AP può essere d'aiuto

- Cos'è il locatore contro il locatario?

- Che cos'è il software di contabilità gratuito?

-

Quando è sufficiente l'assicurazione di viaggio per le tue carte di credito?

Quando è sufficiente l'assicurazione di viaggio per le tue carte di credito? Le persone sanno che esiste unassicurazione di viaggio perché hanno la possibilità di acquistarla o rifiutarla quando acquistano un biglietto aereo o prenotano un pacchetto vacanza. Proprio alla fine,...

-

Che cos'è la valutazione dell'inventario e perché è importante?

Che cos'è la valutazione dell'inventario e perché è importante? Ogni azienda che vende beni fisici deve determinare il valore del proprio inventario a fini contabili. Poiché linventario rappresenta in genere una grande parte delle risorse aziendali, il modo in cui...

-

La chiave per la riduzione del debito può essere un'immagine semplice

La chiave per la riduzione del debito può essere un'immagine semplice Se fai una rapida ricerca su Google per arte del debito, rimarrai confuso o deluso. È probabile che troverai articoli su artisti che accumulano o affrontano debiti. Ma, cè un altro tipo di arte del d...

-

Cosa copre l'assicurazione annullamento viaggio?

Cosa copre l'assicurazione annullamento viaggio? Alla luce del coronavirus, ti starai chiedendo se puoi essere rimborsato per la cancellazione di un volo non rimborsabile, prenotazione di hotel o crociere. Le compagnie aeree sono tenute a offrirti...