Qual è il costo delle merci vendute (COGS)?

Il costo delle merci vendute (COGS) misura il “ costo diretto ” sostenuti nella produzione di qualsiasi bene o servizio. Include il costo del materiale, costo del lavoro diretto, e le spese generali di fabbrica, ed è direttamente proporzionale al reddito.

All'aumentare delle entrate, sono necessarie più risorse per produrre il bene o il servizio. COGS è spesso la seconda voce che appare sul conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di un'azienda che mostra i profitti e le perdite in un periodo di tempo. Il profitto o, arrivando subito dopo i ricavi delle vendite. COGS viene detratto dalle entrate per trovare il profitto lordo.

Il costo del venduto è costituito da tutti i costi associati alla produzione dei beni o alla fornitura dei servizi offerti dall'azienda. Per le merci, questi costi possono includere i costi variabili coinvolti nella fabbricazione dei prodotti, come materie prime e manodopera.

Possono anche includere costi fissi, come le spese generali di fabbrica, I costi di stoccaggio, e a seconda delle politiche contabili pertinenti, a volte spese di ammortamento.

COGS non include le spese generali di vendita, come gli stipendi dei dirigenti e le spese pubblicitarie. Questi costi scenderanno al di sotto della linea di profitto lordo sotto la vendita, spese generali e amministrative (SG&A) Le spese generali e amministrative includono tutte le spese non di produzione sostenute da un'azienda in un dato periodo. Include spese come affitto, pubblicità, sezione marketing.

Scopo del costo delle merci vendute

Lo scopo fondamentale di trovare COGS è calcolare il "vero costo" della merce venduta nel periodo. Non riflette il costo dei beni acquistati nel periodo e non venduti o semplicemente tenuti in inventario. Aiuta la direzione e gli investitori a monitorare le prestazioni dell'azienda.

Contabilità del costo delle merci vendute

Standard IFRS IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario e gli US GAAP consentono politiche diverse per la contabilizzazione dell'inventario e del costo delle merci vendute. Molto brevemente, ci sono quattro principali metodi di valutazione per l'inventario e il costo delle merci vendute.

- First-in-first-out (FIFO)

- Ultimo arrivato per primo (LIFO)

- Media ponderata

- Identificazione specifica

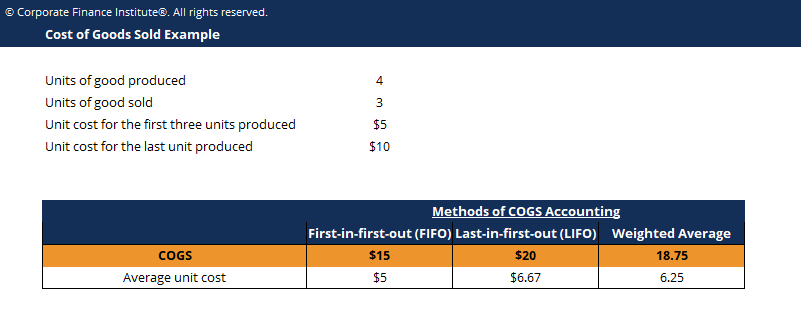

Sotto FIFO, COGS è costituito da unità di inventario finite che sono state prodotte per prime e quindi consistono in costi sostenuti per primi, considerando che sotto LIFO, COGS è costituito da unità di magazzino finite che sono state prodotte per ultime e quindi è costituito da costi successivi o più recenti. Per esempio, supponiamo che un'azienda abbia acquistato materiali per produrre quattro unità dei propri beni.

Le prime tre unità costano $ 5 per la produzione. Però, a causa dell'aumento dei prezzi dei materiali, l'ultima unità costa $ 10 per la produzione. Nel periodo successivo, la società ha venduto tre unità. Sotto FIFO, COGS sarebbe costituito dalle prime tre unità prodotte, per un totale di $ 5 x 3 =$ 15. Sotto LIFO, COGS sarebbe costituito dalle ultime tre unità prodotte, per un totale di $ 10 x 1 + $ 5 x 2 =$ 20.

Sotto la media ponderata, il costo totale delle merci disponibili per la vendita viene diviso per le unità disponibili per la vendita per trovare il costo unitario delle merci disponibili per la vendita. Questo viene moltiplicato per il numero effettivo di beni venduti per trovare il costo dei beni venduti. Nell'esempio sopra, la media ponderata per unità è $ 25 / 4 =$ 6,25. Così, per le tre unità vendute, COGS è pari a $ 18,75.

L'identificazione specifica è speciale in quanto viene utilizzata solo da organizzazioni con inventario specificamente identificabile. I costi sono direttamente imputabili e attribuiti in modo specifico alla specifica unità venduta. Questo tipo di contabilità COGS può essere applicata alle case automobilistiche, promotori immobiliari, e altri.

A seconda della classificazione COGS utilizzata, i costi di inventario finali saranno ovviamente diversi.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Altre risorse

Grazie per aver letto questa guida alla contabilizzazione del costo delle merci vendute. CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! certificazioneDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!. Per prepararsi al curriculum FMVA, queste risorse CFI aggiuntive saranno utili:

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Costo dei beni prodottiCosto dei beni prodotti (COGM)Costo dei beni prodotti (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un programma o un rendiconto che mostra il totale

- Guida alla determinazione dei costi di commessa Guida alla determinazione dei costi di commessa La determinazione dei costi di commessa viene utilizzata per allocare i costi in base a una specifica commessa. Questa guida fornirà la formula dei costi di commessa e come calcolarla. Come esempio, studi legali o studi contabili utilizzano i costi di commessa perché ogni cliente è diverso e unico. Costo del processo, d'altra parte può essere usato

- Activity-based Costing GuideActivity-Based CostingActivity-based costing è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Un'attività è

-

Un titolo short-squeeze da negoziare a marzo 2021

Il commercio di azioni short-squeeze ha preso il centro della scena nel 2021. Mentre molti investitori e trader lo stanno imparando per la prima volta, è una strategia classica che è stata utilizzata

-

Hai bisogno di un'assicurazione per la casa?

Non esiste una legge che ti imponga di acquistare lassicurazione del proprietario della casa. Però, per beneficiare di un mutuo, il tuo prestatore probabilmente lo richiederà. (iStock) Se possiedi u

-

Cos'è l'uscita del lampadario?

Chandelier Exit (CE) è un indicatore basato sulla volatilità che identifica i punti di uscita stop loss per posizioni di trading lunghe e cortePosizioni lunghe e corteNegli investimenti, le posizioni

-

7 libri che puoi leggere sul denaro e sul successo che non sono assolutamente noiosi

Leggere di soldi e successo può spesso essere un posticipo. Tra tutti i numeri, linguaggio commerciale blando, ed acronimi economici (seriamente, che cosè lossessione del mondo finanziario per loro?),

Contabilità

-

12 tratti positivi della personalità delle persone efficaci

12 tratti positivi della personalità delle persone efficaci La tua personalità è definita da ciò che fai, non da quello che dici. Le persone altamente efficaci hanno determinati tratti della personalità che le rendono così come sono. A volte guardiamo una gr...

-

15 migliori alternative alla menta per tenere traccia dei tuoi soldi nel 2022

15 migliori alternative alla menta per tenere traccia dei tuoi soldi nel 2022 Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Se stai cercando alternative alla menta, ci sono molte opzioni là fuori ...

-

Come investire in ETF – Guida definitiva al trading di Exchange Traded Funds

Come investire in ETF – Guida definitiva al trading di Exchange Traded Funds Gli investitori che sperano di massimizzare i guadagni e diversificare i propri investimenti sono sempre alla ricerca di opzioni a basso costo. Ricorda che le commissioni che paghi per investire son...

-

In che modo i neolaureati possono proteggere il loro credito

In che modo i neolaureati possono proteggere il loro credito Gli anni subito dopo la laurea possono essere stressanti. È tempo di trovare un lavoro. Potresti essere alla ricerca di un nuovo posto in cui vivere. Stai iniziando la transizione da studente universi...