Panoramica del NIBP (Programma di obbligazioni di nuova emissione)

Il Programma Obbligazionario Nuova Emissione ( NIBP ) è un programma federale concepito per fornire finanziamenti temporanei alle agenzie statali e locali di finanziamento dell'edilizia abitativa negli Stati Uniti. Il programma è stato attuato il 18 febbraio 2009 come parte del piano di stabilità e accessibilità dei proprietari di case dell'amministrazione Obama, uno sforzo federale per combattere gli effetti del crollo della bolla immobiliare. Il NIBP fornisce fondi che consentono alle agenzie di finanziamento immobiliare di emettere nuove obbligazioni di reddito ipotecario. Le agenzie possono quindi vendere tali obbligazioni e utilizzare i fondi risultanti per creare mutui. Come menzionato prima, il finanziamento è temporaneo:salvo rinnovo del programma, terminerà alla fine del 2010.

Contesto del nuovo programma obbligazionario di emissione

Le agenzie di finanziamento abitativo sono agenzie governative statali e locali che finanziano programmi abitativi a prezzi accessibili per i residenti a basso reddito. Tra l'altro, offrono mutui per gli acquirenti prima casa. Tali mutui sono finanziati utilizzando i profitti generati dalla vendita di obbligazioni che le agenzie di finanziamento della casa emettono ogni anno.

Quando la bolla immobiliare è crollata, gli istituti di credito ipotecario hanno inasprito i loro requisiti, che ha reso più difficile per gli acquirenti di casa per la prima volta ottenere mutui. Ciò era particolarmente vero per gli acquirenti di case della classe operaia. Di conseguenza, sempre più acquirenti per la prima volta si sono rivolti alle agenzie di finanziamento immobiliare. Però, le agenzie di finanziamento dell'edilizia abitativa non disponevano di fondi sufficienti per tenere il passo con la domanda. Di conseguenza, le vendite di case sono diminuite ancora più di quanto non fossero già, e il mercato immobiliare ha continuato a vacillare.

Il 18 febbraio, 2009, l'amministrazione Obama ha deciso di rinvigorire il mercato immobiliare lanciando il piano per l'accessibilità e la stabilità dei proprietari di case. Tra l'altro, il piano includeva il Programma Obbligazionario di Nuova Emissione. Questo programma ha fornito alle agenzie di finanziamento immobiliare finanziamenti per emettere più obbligazioni di quanto potrebbero permettersi di emettere nelle attuali condizioni del mercato immobiliare. I profitti generati dalla vendita delle obbligazioni verrebbero quindi utilizzati per fornire mutui convenienti per gli acquirenti della prima casa, nonché per consentire ai proprietari di case responsabili a rischio di insolvenza di rifinanziare i loro mutui esistenti.

Come funziona il nuovo programma obbligazionario di emissione

Tutte le agenzie di finanziamento degli alloggi statali e locali possono richiedere il NIBP. Ogni agenzia deve sviluppare un piano che descriva come utilizzerà tali fondi. I loro piani devono rispettare le regole stabilite dalla Federal Housing Administration. Il finanziamento disponibile è limitato in base ai limiti federali stabiliti dall'Housing and Economic Recovery Act del 2008. Le agenzie hanno il diritto di prendere in prestito al di sotto di tali limiti, ma se accettano di prendere in prestito di meno, non potranno più prendere in prestito per il resto dell'anno.

Una volta che le agenzie di finanziamento della casa ricevono i fondi, possono iniziare a emettere obbligazioni. Però, i profitti che guadagnano dalla vendita delle obbligazioni saranno tenuti in deposito a garanzia fino a quando non venderanno almeno il 40 percento delle obbligazioni ad acquirenti del mercato privato. Una volta raggiunta tale soglia, possono iniziare a utilizzare i fondi per creare mutui convenienti.

Le agenzie di finanziamento immobiliare possono emettere obbligazioni per finanziare un mutuo o per finanziare più mutui contemporaneamente. Però, le obbligazioni per quest'ultimo sono limitate a livello federale. In entrambi i casi, le obbligazioni devono essere approvate e garantite da Fannie Mae, Freddie Mac o la Federal Housing Administration.

I tassi di interesse sono fissati in base ai tassi di interesse dei titoli emessi dal Tesoro degli Stati Uniti. Mentre i proventi della vendita delle obbligazioni sono tenuti in deposito a garanzia, i tassi di interesse delle obbligazioni devono essere uguali ai tassi di interesse dei buoni del tesoro statunitensi a breve termine. Tali tassi rimarranno in vigore per 30 giorni dopo che i fondi saranno utilizzati per finanziare i mutui. Dopo quel punto, i tassi aumentano o diminuiscono per corrispondere ai tassi di interesse per i titoli del Tesoro USA a 10 anni.

-

Questi sono i farmaci da prescrizione statunitensi con i maggiori aumenti di prezzo,

il rapporto trova Martedì la presidente della Camera Nancy Pelosi terrà una riunione a porte chiuse a Seattle sulla riduzione del costo dei prezzi altissimi dei farmaci da prescrizione, tre settiman

-

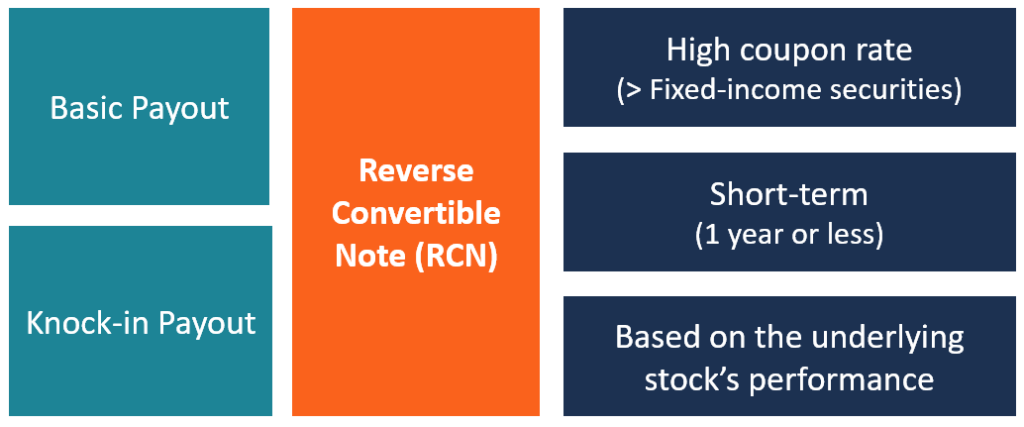

Che cos'è una banconota convertibile inversa (RCN)?

Una Reverse Convertible Note (RCN) è unopzione di investimento a breve termine che può essere molto utile per gli investitori che soffrono di alcuni problemi di flusso di cassa. Gli RCN sono titoli Ti

-

Che cos'è un conto di trading?

Un conto di trading è un conto di investimento online che i trader utilizzano per acquistare titoli e monitorare le negoziazioni. Consente agli investitori di acquistare e vendere titoli come azioni,

-

10 decorazioni natalizie economiche che puoi realizzare con un budget limitato

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Il classico dibattito quando è troppo presto per decorare per Natale? Al

debito

- Passività a lungo termine

- Perché l'alfabetizzazione finanziaria dovrebbe essere insegnata in ogni scuola

- I migliori prestiti per il miglioramento della casa del 2021

- Problemi con il sistema del prestatore di ultima istanza

- I 4 peggiori tipi di debito da avere nel 2019

- Dai la priorità a queste 5 fatture quando sei a corto di contanti

-

Indennità di disoccupazione per i dipendenti licenziati

Indennità di disoccupazione per i dipendenti licenziati Ufficio vuoto I dipendenti in licenza sperimentano un limbo nel mondo del lavoro. Sono ancora dipendenti della loro azienda, anche se non lavorano o non percepiscono reddito mentre sono in congedo. I...

-

Che cos'è il New York Mercantile Exchange (NYMEX)?

Che cos'è il New York Mercantile Exchange (NYMEX)? Il New York Mercantile Exchange (NYMEX) è una borsa di futures su materie prime situata a Manhattan, New York City. È di proprietà di CME Group, uno dei più grandi mercati di futures Tipi di mercati -...

-

Come massimizzare i premi attraverso i portali di acquisto con carta di credito

Come massimizzare i premi attraverso i portali di acquisto con carta di credito Le carte di credito Rewards rendono facile guadagnare punti e miglia per ogni dollaro speso. Mentre alcune carte forniscono punti utili per crediti di estratto conto o carte regalo, le carte di credit...

-

Revisione del prestito MCU:prestiti personali a tasso competitivo per i membri

Revisione del prestito MCU:prestiti personali a tasso competitivo per i membri Professionisti Contro Tassi di interesse competitiviCommissioni per ritardato pagamentoTasso più basso con pagamenti automaticiDeve essere membro di una cooperativa di credito municipaleCofirmatari...