La verità nella legge sui prestiti spiegata

Il Verità nell'atto di prestito è una legge che è stata promulgata nel 1968 come un modo per aiutare a proteggere i consumatori. Prima che questa legge fosse messa in atto, i finanziatori potrebbero impegnarsi in molte pratiche più discutibili di quanto non possano fare oggi. Ecco le basi della legge sulla verità sul prestito e come ti aiuta come consumatore.

Scopo della verità nell'atto di prestito

Lo scopo principale della legge sulla verità sui prestiti è garantire che i consumatori capiscano in cosa si stanno cacciando. Il Truth in Lending Act è progettato per fornire una completa informativa per tutte le transazioni finanziarie che coinvolgono i consumatori. Perciò, quando firmi un documento finanziario, come un contratto di prestito o carta di credito, ora ti vengono presentati tutti i fatti in anticipo, per iscritto. Non c'è più una zona "grigia", e gli istituti di credito devono dirti cosa ti stanno addebitando prima di farlo. Il Truth in Lending Act è suddiviso in diverse sottoparti per coprire diversi settori della comunità finanziaria. Ecco le diverse sottoparti e come ti influenzano.

Sottoparte C

Questa sezione della legge sulla verità sui prestiti si occupa del credito chiuso. Il termine "credito chiuso" si riferisce a un tipo di prestito che richiede il pagamento dell'intero saldo e degli interessi entro un certo tempo. Questo tipo di prestito prevede prestiti auto, mutui e prestiti personali fissi.

Questa sezione stabilisce le regole su ciò che deve essere comunicato ai mutuatari. Indica inoltre ai finanziatori come devono gestire i saldi di credito e il modo corretto per calcolare un tasso percentuale annuo. Prima che questo atto fosse messo in atto, il creditore potrebbe alterare il modo in cui ha calcolato il tasso di interesse a tua insaputa. Perciò, le spese per interessi potrebbero finire per essere molto più di quanto ti aspettassi. Con questa sezione della legge sulla verità sul prestito in vigore, i finanziatori devono rivelare tutto sui loro tassi di interesse e su come vengono calcolati.

Questa sezione copre anche il diritto di recesso dell'acquirente. Ciò conferisce all'acquirente il diritto di annullare una transazione di credito entro tre giorni dall'acquisto.

Sottoparte E

Il capo E è un'altra parte molto critica della legge sulla verità sul prestito. Questa sottoparte riguarda specificamente i mutui e ciò che devono rivelare ai potenziali mutuatari. Per esempio, i finanziatori devono mostrarti il costo annuo totale del prestito e quanto pagherai in interessi per tutta la durata del prestito.

In aggiunta a questo, i finanziatori devono fornire a un potenziale mutuatario una "stima in buona fede" dei costi di chiusura entro tre giorni dalla richiesta di un mutuo. Ciò significa che entro tre giorni dalla compilazione della domanda di mutuo, il creditore deve darti una ripartizione dettagliata di tutto ciò che è coinvolto con i costi di chiusura. Se il creditore non lo fa, è in violazione della legge. Questa sezione della legge può essere molto utile per te come mutuatario in quanto il prestatore non può includere alcuna commissione aggiuntiva nei costi di chiusura a tua insaputa.

-

Una guida completa per scegliere il miglior portafoglio bitcoin!

Bitcoin è una valuta digitale, quindi non puoi riporlo in un armadietto della banca. Ci sono armadietti digitali speciali utilizzati per la conservazione, e sono conosciuti come un portafoglio bitcoin

-

Cerca il rimbalzo dei prezzi dei bitcoin dopo la conferenza di consenso

Prezzi dei bitcoin è sceso a circa $ 8, 600 venerdì sui rapporti che un fiduciario di Mt. Gox ha venduto 8, 000 monete, e cera anche la notizia che la polizia ha fatto irruzione nella sede di UPbit,

-

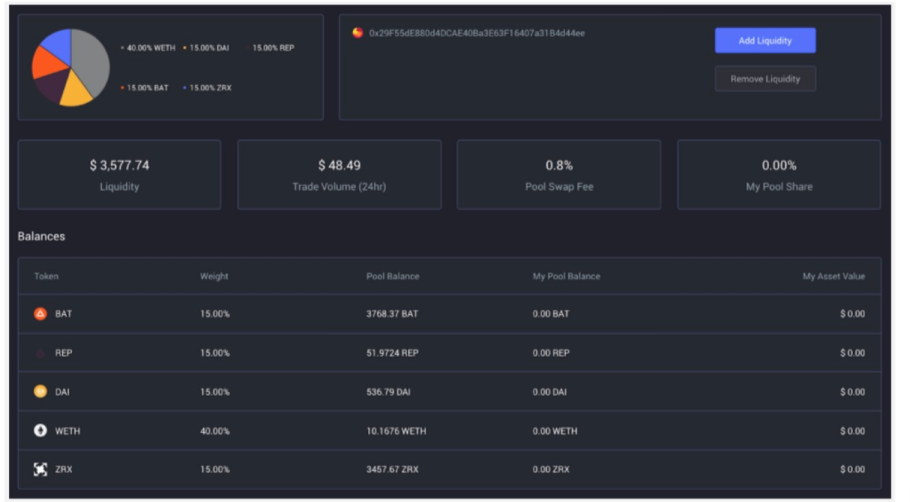

Cos'è il Balancer (BAL)?

Balancer è un protocollo DeFi basato su Ethereum che consente il market-making automatico (AMM). A differenza di un tradizionale market maker/fornitore di liquidità che acquista e vende strumenti fina

-

I conti di risparmio hanno numeri di routing?

I numeri di instradamento vengono visualizzati nella parte inferiore dei controlli. I numeri di routing identificano la banca coinvolta in una transazione finanziaria. Conti correnti, conti di rispar

debito

-

Cos'è un Trust Vivente?

Cos'è un Trust Vivente? Cosa accadrà ai tuoi beni quando passerai? Chi saranno i destinatari dei tuoi beni? Ci sono imprevisti per leredità dei vostri beni? Chi gestirà la loro distribuzione? Tutte queste domande, e altro an...

-

Come ottenere una carta di credito non garantita con cattivo credito con First Premier Bank

Come ottenere una carta di credito non garantita con cattivo credito con First Premier Bank Ricostruisci il tuo credito con una carta di credito non garantita First Premier Bank. First Premiere Bank offre carte di credito non garantite a persone con un cattivo credito ea persone con un cred...

-

Come rinegoziare un'offerta di casa dopo un'ispezione

Come rinegoziare un'offerta di casa dopo un'ispezione Acquirenti di case diligenti ispezionano accuratamente una proprietà prima dellacquisto. Quando le condizioni di una casa non raggiungono i risultati previsti, potresti voler rinegoziare i termini di ...

-

Boomer a caccia del posto perfetto per la pensione

Boomer a caccia del posto perfetto per la pensione The Boomer è una rubrica scritta per gli adulti prossimi alletà della pensione e quelli già nei loro anni doro. Promuoverà inoltre linterazione del lettore inviando risposte tramite posta elettronica ...