5 fatti fondamentali sul debito della carta di credito

Fatto n. 1:hai il diritto di negoziare

Il sistema legale prevede tutele per i mutuatari, quali procedure fallimentari e transazioni. Queste disposizioni esistono per proteggerti da un completo disastro finanziario. Non devi andare in tribunale per avviare le trattative. Parla con il tuo creditore prima che il tuo debito vada in riscossione per ricevere la migliore risposta.

Fatto #2:i creditori sono dalla tua parte

Può sembrare che i tuoi creditori siano il nemico. Tutti voi volete la stessa cosa, anche se. Vuoi estinguere il tuo debito. I tuoi creditori vogliono ricevere i tuoi pagamenti. Se dichiari bancarotta, nessuno di voi sarà felice. Parlare con i creditori come se fossero avvocati aiuterà il tuo caso. Evitando le telefonate, ignorare le fatture delle riscossioni e diventare arrabbiati o ostili non aiuterà il tuo caso. Le tue negoziazioni saranno più facili se capisci che i tuoi creditori sono dalla tua parte e li tratti in questo modo.

Fatto #3:Devi essere avvisato di un aumento del tasso

La legge sulla riforma delle carte di credito, entrata in vigore nel febbraio 2010, aumenterà questo periodo di notifica a 45 giorni. Inoltre, il disegno di legge stabilisce che i tassi di interesse non possono aumentare sul debito della carta di credito esistente. Conosci la legge e rendi responsabile il tuo creditore. Se i tuoi diritti sono stati violati, il tuo debito può essere eliminato.

Fatto #4:puoi posticipare i pagamenti

Hai perso il lavoro? Sei un neolaureato che non trova lavoro? La dichiarazione di difficoltà finanziarie può prevedere la dilazione di pagamento. Le società di carte di credito in genere concedono queste richieste perché alla fine guadagneranno più soldi dal tuo debito. Di solito avrai la tua richiesta esaudita soltanto una volta. Però, se hai avuto difficoltà economiche, informare il proprio prestatore e negoziare per un ciclo di pagamento inferiore o differito.

Fatto n. 5:puoi trovare prestiti con crediti inesigibili

Sarà difficile accedere a nuovo credito quando hai un debito eccessivo. Garantire un prestito personale inesigibile può essere un'opzione per farti superare l'immediato futuro mentre ricostruisci la tua stabilità finanziaria. Questi prestiti sono disponibili se hai riscontrato una specifica emergenza finanziaria, come una malattia costosa. Sono anche disponibili per aiutarti a ripagare il tuo debito esistente con un prestito. I prestiti personali inesigibili sono rischiosi e costosi, ma possono offrire i benefici necessari. Pesa i rischi e i benefici nel tuo caso specifico per vedere se questa è un'opzione.

-

Yotta Savings Review [2021]:un conto di risparmio che potrebbe farti guadagnare denaro

Molte banche offrono conti di risparmio che possono aiutarti a guadagnare interessi nel tempo sul denaro che depositi sul tuo conto. Yotta Savings funziona in modo simile, ma con una svolta divertente

-

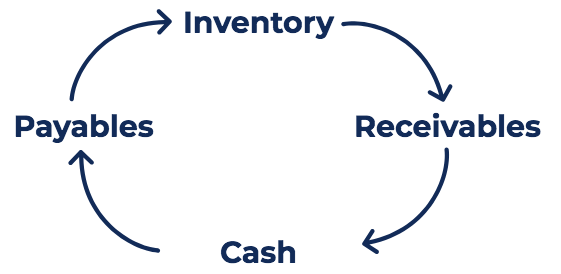

Che cos'è il ciclo di conversione in contanti?

Il Cash Conversion Cycle (CCC) è una metrica che mostra la quantità di tempo impiegata da unazienda per convertire i propri investimenti in inventarioInventoryInventory è un conto corrente che si trov

-

Riciclaggio della plastica per contanti in Georgia

Riciclare la plastica in cambio di contanti può essere uno sforzo redditizio in Georgia. Con la seconda infrastruttura di riciclaggio di fine uso più grande del paese, La Georgia è un esempio che mol

-

Come trovare un dentista che accetti Medicaid

Non importa quale sia il tuo reddito, affrontare le frustrazioni dellassicurazione sanitaria e le spese mediche spaventose può essere sufficiente per farti ammalare. Ma se soddisfi le linee guida per

debito

- Margine di interesse netto

- I prestiti personali possono essere utilizzati per gli acconti?

- Evita questo errore semplice ma costoso quando prendi in prestito denaro

- Cosa succede quando il tuo secondo mutuo diventa un addebito?

- Come richiedere prestiti personali militari

- 5 passaggi per ottenere la riduzione del debito di gioco

-

Che cos'è un bilancio equilibrato?

Che cos'è un bilancio equilibrato? Un budget in pareggio è un budgetBudget operativoUn budget operativo è costituito da entrate e spese in un periodo di tempo, tipicamente un quarto o un anno, che unazienda utilizza per pianificare le ...

-

Bitcoin appare di nuovo legato ai principali Altcoin

Bitcoin appare di nuovo legato ai principali Altcoin Dopo una rincorsa allinizio di questo mese e una rapida svendita dopo il fork di Bitcoin Gold, Gli Altcoin sembrano seguire di nuovo il prezzo dei Bitcoin. La storia è destinata a ripetersi? Una rap...

-

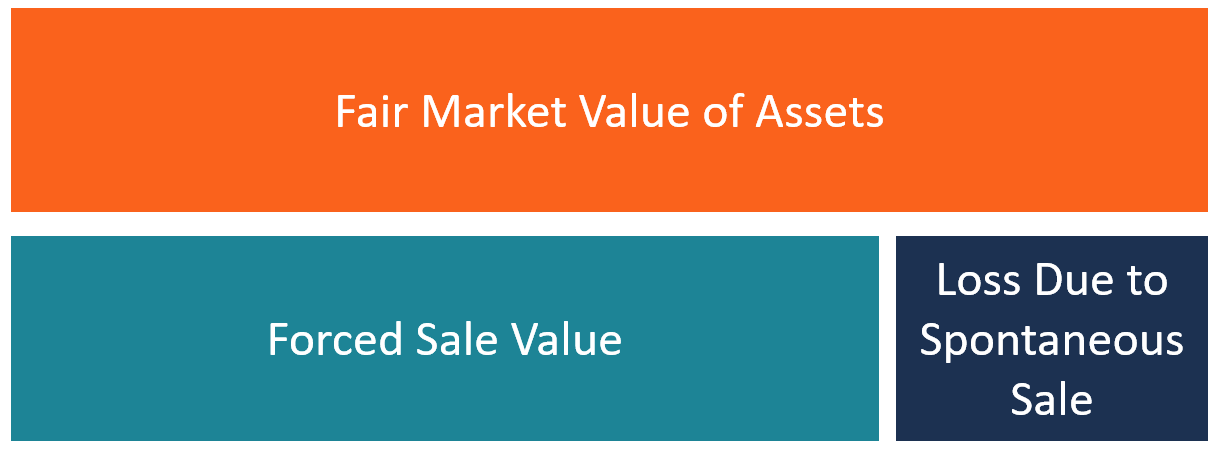

Cos'è il valore della vendita forzata?

Cos'è il valore della vendita forzata? Un valore di vendita forzata è la stima dellimporto che unazienda riceverebbe se vendesse le proprie attività un pezzo alla volta durante un evento imprevisto o incontrollabile. Il valutatore presuppo...

-

Come stabilire un budget per vivere da soli per la prima volta

Come stabilire un budget per vivere da soli per la prima volta Se non vedi lora di lasciare la casa dei tuoi genitori e iniziare a vivere da solo, non sei solo. Lindipendenza è incredibile, ma godersi quella libertà ritrovata può essere più costoso di quanto si p...