5 cose che ti impediscono di vivere una vita di indipendenza finanziaria

L'indipendenza finanziaria può significare cose diverse per tutti. Un sondaggio del 2013 di Capital One 360 ha rilevato che il 44% degli adulti americani ritiene che l'indipendenza finanziaria significhi non avere alcun debito, Il 26% ha affermato che significa avere un fondo di risparmio di emergenza, e il 10% collega l'indipendenza finanziaria alla possibilità di andare in pensione anticipatamente.

Definisco l'indipendenza finanziaria come il periodo della vita in cui i miei beni producono un reddito sufficiente a coprire uno stile di vita confortevole. A quel punto, lavorare un lavoro diurno sarà facoltativo.

Ma che dire del resto dell'America? Come definiresti l'indipendenza finanziaria? Se la libertà dai debiti è ciò che stai cercando, ecco cinque aree che potrebbero trattenerti.

1. Non avendo chiaro, obiettivi finanziari

Se non stai pianificando l'indipendenza finanziaria, è probabile che non lo raggiungi. Il futuro è pieno di incognite, ma avere un'idea di quando vorresti raggiungere la libertà finanziaria dovrebbe essere il tuo primo passo.

Vuoi andare in pensione prima dei 65 anni? Vuoi viaggiare per il mondo con il tuo coniuge una volta raggiunto il pensionamento anticipato? Entrambi gli obiettivi richiederanno una notevole quantità di denaro nascosto, quindi è importante iniziare a risparmiare il prima possibile per realizzare questi sogni. (Vedi anche:15 segreti delle persone che vanno in pensione presto)

2. Non si risparmia abbastanza

È importante identificare quanto stai attualmente risparmiando, e quanto devi risparmiare per andare in pensione quando vuoi, o raggiungere un altro importante obiettivo finanziario. L'utilizzo di un calcolatore come Networthify può aiutarti a giocare con vari scenari di risparmio di denaro e fare proiezioni realistiche sulla pensione.

Un altro modo per risparmiare denaro è automatizzarlo. L'impostazione di un trasferimento automatico settimanale o mensile dal tuo conto corrente al tuo conto di risparmio ti toglierà il compito extra dal tuo piatto già pieno. Anche se costa solo $ 5 a settimana, è abbastanza per iniziare a costruire quel gruzzolo. (Vedi anche:5 strumenti di MicroSaving per aiutarti a iniziare a risparmiare ora)

3. Non pagare il debito dei consumatori

Se porti con te il saldo della carta di credito ogni mese, finanziamento di automobili, o semplicemente pagando il minimo sui tuoi prestiti studenteschi, l'interesse composto lavora contro di te. Creare un piano aggressivo per estinguere rapidamente il debito dovrebbe essere una priorità numero uno per chiunque sia seriamente intenzionato a raggiungere l'indipendenza finanziaria. Altrimenti, i tuoi soldi stanno lavorando per i tuoi creditori, non tu.

Se preferisci affrontare prima il debito della carta di credito, ci sono diversi metodi di gestione del debito che puoi provare, compreso il metodo della valanga del debito e il metodo della valanga del debito. Il metodo Debt Snowball ti fa pagare prima la carta con il saldo più piccolo, raggiungendo la carta con il saldo maggiore. Il metodo della valanga di debiti è simile, ma qui pagheresti più del minimo mensile sulla carta con il tasso di interesse più alto prima, lavorando per pagare la carta con il tasso di interesse più basso. Entrambi sono metodi altamente efficaci, e sceglierne uno dipende davvero dalle tue preferenze.

4. Cedere allo stile di vita strisciante

Un reddito elevato non ti rende automaticamente ricco. Man mano che avanzi nella tua carriera, la tentazione di aggiornare il tuo stile di vita in modo che corrisponda al tuo reddito sarà sempre presente. Dopotutto, lavori sodo, quindi perché non premiarti con gli ultimi gadget e giocattoli?

Però, se continui a spendere e a vivere modestamente, puoi mettere da parte più soldi per viaggi o pensioni con ogni aumento di stipendio che guadagni. La libertà finanziaria sarà dietro l'angolo se resisti alla tentazione di aggiornare la tua casa, macchina, ed elettronica per adattarsi alla tua fascia di reddito. (Vedi anche:9 modi per invertire la tendenza allo stile di vita)

5. Essere guidati da FOMO

Paura di perdere, alias FOMO, è la versione moderna di stare al passo con i Jones. Tranne che ora hai accesso alle piattaforme di social media dei Jones, e vanno in tutti i tipi di avventure divertenti. I social media sono un ottimo strumento per tenersi in contatto, ma può anche farti venire voglia di spendere tutti i tuoi soldi in vacanze sontuose, Abiti, cure termali, e altre cose stravaganti. Resisti a quell'impulso. E blocca i Jones sui social media, se necessario. (Vedi anche:Stai lasciando che la FOMO rovini le tue finanze?)

-

Perché dovresti ottenere preventivi di assicurazione auto online prima di firmare qualsiasi affare

Ottenere preventivi di assicurazione auto online può aiutarti a trovare lofferta migliore quando assicuri un veicolo. (iStock) Lassicurazione auto è una spesa necessaria per proteggersi finanziariam

-

L'assicurazione sulla vita è tassabile?

Questo articolo è stato verificato dai nostri redattori e Christina Taylor, MBA, senior manager delle operazioni fiscali per Credit Karma Tax®. È stato aggiornato per lanno fiscale 2020. Individu

-

Come contestare una transazione PayPal

Le controversie sulle transazioni Paypal vengono generalmente, ma non sempre, risolte online. La comodità di Paypal lo rende la scelta migliore per gli acquirenti, venditori e aziende che pagano per

-

Azioni AMD:perché investire in micro dispositivi avanzati?

Azioni AMD:perché investire in micro dispositivi avanzati? Il titolo AMD è uno di cui mio marito esperto di tecnologia ha parlato per mesi. Non ho mai pensato che i micro dispositivi avanzati, Inc (

debito

- Fare soldi online? Sì,

- Prendere in prestito per un matrimonio? 3 costi che non puoi permetterti di trascurare

- Revisione del prestatore della Bank of America [2021]:ottenere mutui e prestiti auto con tassi competitivi

- Servizi di regolamento e consolidamento debiti a confronto

- 7 strategie per ripagare il debito quando si vive con un reddito variabile

- 15 migliori società di prestito personale

-

9 consigli pratici per vivere la tua vita migliore ora

9 consigli pratici per vivere la tua vita migliore ora Vivere la tua vita migliore potrebbe farti pensare di rilassarti sulla spiaggia. O forse ti immagini mentre cammini per una strada trafficata con indosso un completo rosa shocking. Probabile, la tua v...

-

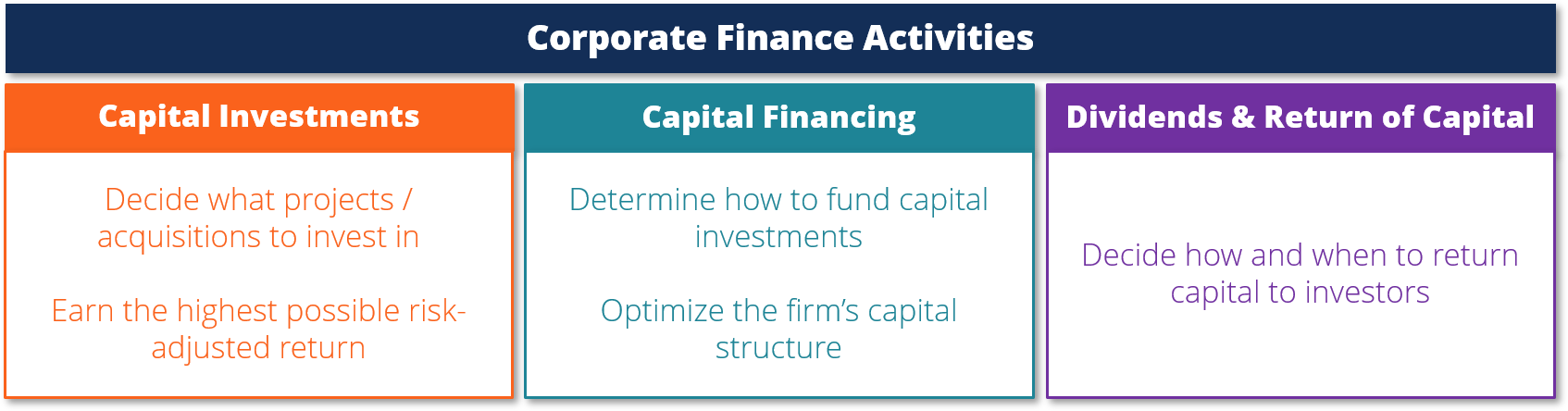

Cos'è la finanza aziendale?

Cos'è la finanza aziendale? La finanza aziendale si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che la direzione intraprende per aumentare il valore dellazienda. La finanza azien...

-

Che cos'è una filiale?

Che cos'è una filiale? Una sussidiaria (sub) è unentità commerciale o una società Altri articoli che trattano altri argomenti finanziari che vanno da Warren Buffett alle strategie di hedge fund. Questi altri argomenti finan...

-

Che cos'è un conto di risparmio cointestato,

Che cos'è un conto di risparmio cointestato, e dovrei prenderne uno? Un conto di risparmio congiunto può semplificare la gestione delle finanze con unaltra persona. Ma dovresti aprirne uno solo dopo averne definito lo scopo e aver stabilito...