Ecco i modi giusti (e i modi sbagliati) per utilizzare un prestito personale

Le carte di credito rendono facile prendere in prestito denaro in un attimo, ma non sono l'ideale quando hai bisogno di tempo per restituire i soldi. Il tasso di interesse medio della carta di credito è attualmente superiore al 17% TAEG, Dopotutto. Sono un sacco di soldi in interessi da sborsare senza un reale beneficio, e il costo può essere ancora più schiacciante se hai bisogno di mesi o anni per ripagare.

Per questo motivo - e davvero, per molti altri — molti consumatori si rivolgono a prestiti personali per le loro esigenze di prestito. A differenza delle carte di credito a tasso variabile, i prestiti personali hanno un tasso di interesse fisso che può arrivare fino al 4,99% TAEG. I prestiti personali hanno anche una tempistica di rimborso fissa e un pagamento mensile fisso che non ti sorprenderà mai. Se hai bisogno di prendere in prestito una grossa somma di denaro e restituirla oltre 24, 48, 60 mesi, o più a lungo, un prestito personale può rendere l'esperienza molto meno costosa e molto più prevedibile. (Vedi anche:5 volte i prestiti personali possono essere migliori delle carte di credito)

Come dovresti (e non dovresti) usare un prestito personale

I prestiti personali presentano molte delle stesse insidie delle carte di credito, incluso come puoi facilmente mordere più di quanto puoi masticare. Puoi spendere troppo e mandare in tilt le tue finanze con le carte di credito o un prestito personale se non conosci i tuoi limiti.

Veramente, ci sono modi intelligenti per utilizzare un prestito personale e modi disastrosi che alla fine possono farti stare peggio. Ecco alcuni modi per utilizzare un prestito personale, e alcuni da evitare a tutti i costi. (Vedi anche:Questa è la differenza tra un prestito e una linea di credito)

Modi intelligenti per utilizzare un prestito personale

Se hai intenzione di richiedere un prestito personale, assicurati di usarlo nel modo corretto.

Consolidamento del debito ad alto interesse

Se hai un debito ad alto interesse che rende difficile andare avanti, consolidare con un prestito personale può avere molto senso. Immagina che le tue carte di credito abbiano un TAEG medio del 17% o superiore e che tu sia in grado di consolidare con un prestito personale che vanta un TAEG del 5% o del 6%. Non solo risparmierai un sacco di soldi sui pagamenti degli interessi, ma puoi semplificarti la vita passando da più pagamenti ogni mese a uno solo. (Vedi anche:Quale carta di credito per il trasferimento del saldo è la migliore per te?)

Aggiornare la tua casa

Un modello di bagno di fascia media costa $ 20, 420 mentre una revisione della cucina di fascia media costa in media $ 66, 196, secondo il rapporto Cost vs. Value 2019 di Remodeling Magazine. Un prestito personale ti consente di prendere in prestito una grossa somma forfettaria di denaro per un progetto di ristrutturazione della casa e ripagarla lentamente nel tempo con un TAEG competitivo.

Pagare per costose riparazioni a casa

La sostituzione di un tetto che perde con scandole di asfalto costa in media $ 22, 636, ma come ti inventeresti quei soldi se dovessi? Certo, ci sono altri componenti costosi di una casa che devono essere sostituiti o riparati di volta in volta, compresi i sistemi HVAC, impianto idraulico, elettrico, e altro ancora. Un prestito personale non garantito potrebbe fornirti il denaro di cui hai bisogno con un pagamento mensile che probabilmente potresti permetterti.

Riparare la tua auto

Se l'auto che guidi per andare al lavoro si guasta e ha bisogno di migliaia di dollari in riparazioni, un prestito personale potrebbe aiutarti a finanziare il lavoro in modo da poter tornare sulla strada.

Avviare un'impresa

Finalmente, un prestito personale può essere utilizzato se hai bisogno di costi di avvio per acquistare forniture o investire in una nuova attività. Man mano che la tua attività cresce e diventa redditizia, puoi rimborsare il tuo prestito e reinvestire i profitti della tua azienda.

Modi disastrosi per utilizzare un prestito personale

Non richiedere un prestito personale se prevedi di utilizzarlo nei seguenti modi.

Pagare una vacanza che non puoi davvero permetterti

Se hai bisogno di prendere in prestito denaro per andare in vacanza, non puoi permetterti di prenderne uno. Questa è una verità dolorosa, ma è uno che molte persone si rifiutano di riconoscere. Pagare una vacanza con un prestito personale può sembrare una buona idea, ma te ne pentirai una volta che avrai effettuato pagamenti per quel viaggio negli anni a venire.

Copertura delle tasse universitarie

Andare al college è un modo intelligente per investire in te stesso, ma dovresti usare i prestiti studenteschi federali prima di usare un prestito personale. Non solo i prestiti agli studenti federali hanno tassi di interesse convenienti, ma ti concedono l'accesso a benefici e tutele governative incluso il differimento, pazienza, e piani di rimborso basati sul reddito. (Vedi anche:11 modi unici in cui i millennial affrontano il debito del prestito studentesco)

Comprare un'auto

Comprare un'auto con un prestito personale non è la peggiore idea del mondo, ma di certo non è il massimo. Un prestito auto garantito dall'auto che stai acquistando avrà probabilmente un tasso di interesse più basso e condizioni migliori.

Gioco d'azzardo

Usare i soldi del prestito personale per giocare non è mai una buona idea. Se perdi la maglietta (cosa che probabilmente farai!), dovrai comunque effettuare pagamenti sul tuo prestito personale fino a quando non sarà estinto. Non giocare mai a meno che tu non abbia i soldi da perdere.

Investire

Scommettere sui fondi del prestito personale è una cattiva idea, ma anche usarli per investire. Potresti credere puoi guadagnare più soldi investendo di quanto paghi in interessi sul tuo prestito personale, ma non ci sono garanzie quando investi i tuoi soldi, non importa quanto tu sia esperto. Se investi e subisci una grossa perdita, sarai fuori i tuoi fondi di prestito personale più gli interessi.

Dovresti ottenere un prestito personale?

I prestiti personali sono facili da richiedere, il che li rende incredibilmente attraenti ma anche pericolosi. Se prendi in prestito per le ragioni sbagliate e non hai un piano per rimborsare i soldi, potresti finire per prendere una decisione finanziaria di cui vivrai per pentirti.

Come regola generale, ha senso prendere in prestito denaro solo quando hai uno scopo chiaro e un piano realistico per ripagarlo. Se prendi in prestito senza un vero obiettivo in mente o i soldi per ripagare ciò che devi, ti stai preparando al fallimento.

-

È necessario fare ricerche prima di scegliere uno scambio di criptovalute?

Se vuoi guadagnare con bitcoin, il gioco è abbastanza semplice. Devi trovare uno scambio di criptovaluta molto affidabile se vuoi scambiare bitcoin. Il trading di Bitcoin può essere molto più semplice

-

La rete XY Oracle / Rete di localizzazione crittografica

Offerte iniziali di monete Le Initial Coin Offering (ICO) hanno cambiato il mondo del capitale di rischio e continuano a offrire un nuovo modo per raccogliere fondi. Il massiccio aumento del valore

-

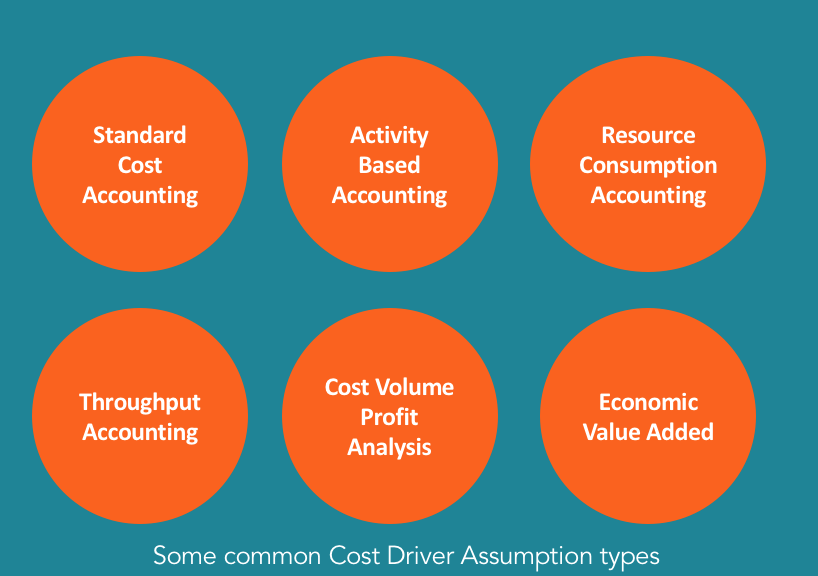

Che cos'è un fattore di costo?

Un cost driver è la causa diretta di un costCost StructureCost si riferisce ai tipi di spese che unazienda sostiene, ed è tipicamente composto da costi fissi e variabili. I costi fissi rimangono invar

-

Che cos'è un trading floor?

Un piano commerciale si riferisce a un piano letterale in un edificio in cui lequità, reddito fisso, futuri, opzioni, materie prime, o commercianti di valuta estera comprano e vendono titoli. I trader

debito

- 5 trucchi per consolidare i debiti e risparmiare denaro

- 5 modi intelligenti per ridurre gli interessi sulla carta di credito

- Prestiti edili:in che modo i finanziatori valutano il valore prima della sua costituzione?

- Dopo il downgrade:il Sudafrica dovrebbe copiare il Brasile e mettere sotto accusa il suo presidente

- Cosa fare se il coronavirus taglia il tuo reddito

- 504 Requisiti di idoneità al prestito SBA

-

John McAfee prevede che i prezzi dei bitcoin potrebbero raggiungere $ 500,

John McAfee prevede che i prezzi dei bitcoin potrebbero raggiungere $ 500, 000 entro il 2020 Prezzi dei bitcoin ha raggiunto il massimo storico di $ 4, 810.23 dalle ore 9:00 di oggi (1 settembre, 2017), ma potrebbero salire oltre $ 500, 000 in pochi anni... Luomo da...

-

10 azioni per incassare il rimbalzo del mercato di questa settimana

10 azioni per incassare il rimbalzo del mercato di questa settimana Tom Gentile Il mercato non è finito con Evergrande. Lunedì scorso, i commercianti temevano che Evergrande perdesse il pagamento di unobbligazione, e poi venerdì, in realtà ha mancato il pagamento. ...

-

Che cos'è l'imposta sul reddito da pagare?

Che cos'è l'imposta sul reddito da pagare? Limposta sul reddito è un termine dato alla responsabilità fiscale di unorganizzazione aziendale nei confronti del governo in cui opera. Limporto della passività sarà basato sulla sua redditività dura...

-

Perché il costo della vita continua ad aumentare?

Perché il costo della vita continua ad aumentare? Secondo recenti notizie di cronaca, il costo della vita è in aumento in tutti gli Stati Uniti, anche a Tulsa, Oklahoma. Sebbene questa famosa città abbia un costo della vita leggermente inferiore ri...