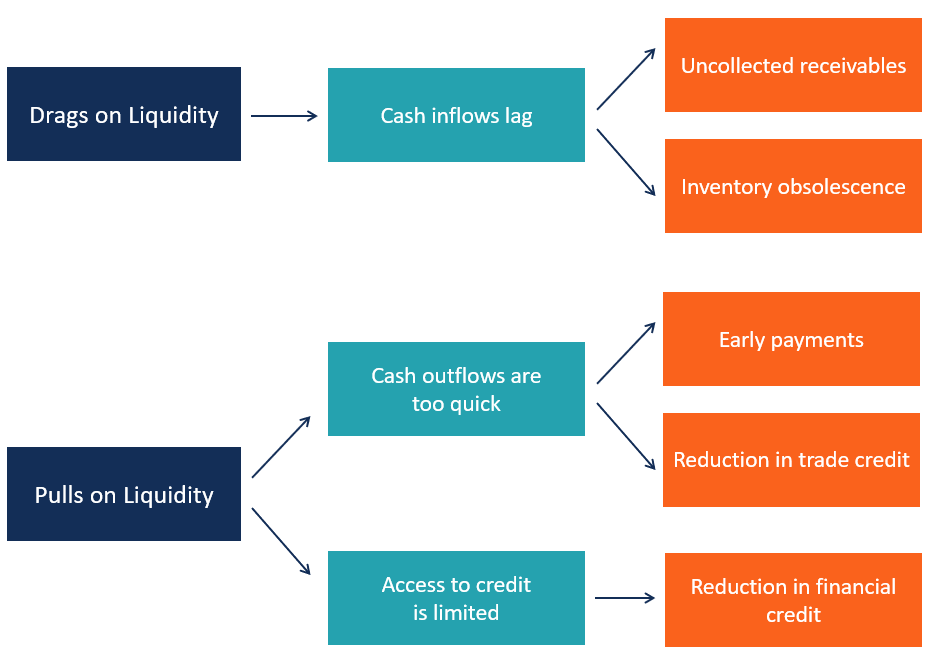

Cosa sono i drag e i pull sulla liquidità?

I drag and pull sulla liquidità sono i fattori che influiscono negativamente sui flussi di cassa in entrata e in uscita di una società determinando un deterioramento della sua posizione di liquidità.

Esiste un freno alla liquidità quando gli afflussi di cassa sono in ritardo, Per esempio, perché un'azienda ha problemi con la riscossione dei suoi crediti commerciali. Si genera una spinta alla liquidità quando i flussi di cassa si verificano troppo rapidamente o quando l'accesso di un'azienda al credito commerciale o finanziario è limitato.

Trascina la liquidità dai crediti non riscossi

Capita spesso che un'azienda sia disposta a vendere beni e servizi pur accettando un pagamento ritardato. Però, a volte le aziende incontrano problemi con la riscossione del loro credito commerciale, Per esempio, perché uno o più clienti stanno riscontrando un deterioramento della loro attività.

Per un analista, gli ostacoli sono spesso visibili da un'analisi delle tendenze e dei rapporti di bilancio. Per esempio, un peggioramento dei giorni di saldo delle vendite (DSO)Giorni di saldo delle vendite (DSO)Giorni di saldo delle vendite (DSO) rappresenta il numero medio di giorni necessari per convertire le vendite a credito in contanti, o quanto tempo ci vuole è spesso un'indicazione di sviluppi negativi che agiscono come un freno alla liquidità.

Livelli crescenti di spese per crediti inesigibili sono anche un utile indicatore per identificare problemi nella riscossione dei crediti.

Trascina la liquidità dall'obsolescenza dell'inventario

Se l'inventario di una societàInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che stanno diventando obsoleti, subirà un freno sulla liquidità poiché il valore di tale inventario diminuisce, trasformandosi in flussi di cassa inferiori al previsto. Qualche volta, tale inventario non può essere venduto o utilizzato affatto, mentre in altri casi, l'azienda potrebbe aver bisogno di venderlo a sconti significativi rispetto al prezzo normale.

Inoltre, l'inventario obsoleto può ancora occupare spazio, richiedono manodopera, e generare costi di stoccaggio che possono essere evitati. Una buona indicazione dell'aumento dell'obsolescenza delle scorte è spesso fornita dal rallentamento dei rapporti di rotazione delle scorte.

Trascina la liquidità da un credito più stretto

Se l'accesso al capitale peggiora o diventa più costoso, la liquidità di una società può peggiorare. Le condizioni del credito variano per l'azione di diversi fattori, Compreso:

1. Cambiamenti nei fondamenti aziendali

Tendenze fondamentali in deterioramento, come il calo delle vendite, margini in calo, o una minore generazione di flussi di cassa, sono fattori che peggiorerebbero il merito creditizio di un'azienda in poche parole, è quanto uno è "degno" o meritevole di credito. Se un prestatore è sicuro che il mutuatario onori il suo debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito. Di conseguenza, condizioni più restrittive possono influire negativamente sulla posizione di liquidità della società.

2. Tendenze del settore

Qualche volta, intere industrie soffrono, o sono esposti a, tendenze sfavorevoli. Di conseguenza, le condizioni di credito concesse alle società operanti in tali settori possono peggiorare, innescando un deterioramento della liquidità.

3. Condizioni macroeconomiche complessive

Cattive tendenze nei mercati dei capitali, tassi di interesse in aumento, o ambienti recessiviRecessioneRecessione è un termine usato per indicare un rallentamento dell'attività economica generale. In macroeconomia, le recessioni sono ufficialmente riconosciute dopo due trimestri consecutivi di tassi di crescita del PIL negativi. sono esempi di fattori macroeconomici che possono avere un impatto negativo sull'accesso di un'azienda al credito e peggiorare la sua posizione di liquidità.

Tira su liquidità dai pagamenti anticipati

La concessione di crediti commerciali è comune in molti settori. Spesso implica che un cliente è autorizzato a pagare 30, 60, o 90 giorni dopo l'acquisto.

Un'azienda che paga i suoi fornitori, creditori, o dipendenti prima della scadenza del pagamento sta creando un'attrazione sulla liquidità. È un luogo comune tra le aziende trattenere i pagamenti fino alla data di scadenza senza alcuna anticipazione dei pagamenti.

Tira su liquidità dal credito commerciale

Ci sono altri eventi relativi al credito commerciale che possono agire come tirate sulla liquidità di un'azienda. Prendiamo il caso di un'azienda che non adempie puntualmente ai propri obblighi nei confronti dei propri fornitori o di un'azienda che si avvantaggia volentieri dei propri fornitori pagando dopo un lungo ritardo. In tali casi, i fornitori possono decidere di ridurre l'importo del credito commerciale al cliente, incidendo sulla sua liquidità.

Tira da linee di credito ridotte

Poiché un fornitore può ridurre l'importo del credito a un cliente, le banche possono anche ridurre l'importo del credito disponibile per i propri clienti.

Le banche possono decidere di ridurre le linee di credito a una società per molti motivi:

- Motivi specifici dell'azienda, come il deterioramento dell'andamento degli affari nell'azienda o nella banca stessa. In altri casi, può essere una risposta alla scarsa esperienza di un cliente nel rimborso del debito.

- Le riduzioni possono essere imposte dai governi o possono essere dovute alle condizioni dei mercati del credito, come un accesso più rigoroso ai fondi delle banche centrali.

Soluzioni per trascinare e tirare la liquidità

Gli ostacoli alla liquidità dovrebbero essere identificati e corretti prontamente, soprattutto quando significativo. Le misure che vengono prese dipendono ovviamente dal tipo specifico di drag and pull coinvolto.

Per esempio:

- Il mancato incasso dei crediti può rendere necessario il coinvolgimento di agenzie di recupero crediti e la modifica dei termini di pagamento concessi ai clienti. In alcuni casi, le aziende possono smettere di consentire pagamenti ritardati a determinati tipi di clienti.

- Se l'obsolescenza sta diventando un problema, l'azienda dovrebbe trovare un modo per monetizzare l'inventario obsoleto prima che diventi un ostacolo significativo alla liquidità. Potrebbe anche essere necessario ripensare o perfezionare il proprio sistema o strategia di gestione dell'inventario se contribuisce al problema.

- Se una società prevede restrizioni sulle linee di credito in futuro, cioè., a seguito del peggioramento delle condizioni di mercato, potrebbe tentare di aprire linee di credito ben al di sopra delle effettive esigenze attuali.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Spese per debiti inesigibili Spese per debiti inesigibili La spesa per debiti inesigibili è il modo in cui le aziende contabilizzano un conto crediti che non verrà pagato. I crediti inesigibili si verificano quando un cliente non può

- Indicatori economiciIndicatori economiciUn indicatore economico è una metrica utilizzata per valutare, misurare, e valutare lo stato di salute generale della macroeconomia. Indicatori economici

- Obsolescenza funzionale Obsolescenza funzionale (immobiliare) Nel settore immobiliare, L'obsolescenza funzionale si riferisce alla diminuzione dell'utilità di un progetto di architettura in modo tale da modificarlo per adattarsi alla realtà attuale

- Fonti di liquiditàFonti di liquiditàPer un'azienda, le sue fonti di liquidità sono tutte le risorse che possono essere utilizzate per generare liquidità. Ci sono generalmente due classi principali di fonti di

-

Che cos'è una EPPCard?

Che cosè una EPICard Alcune organizzazioni statali non emettono più assegni per i pagamenti di mantenimento dei figli che ricevono per erogarli ai genitori affidatari. E alcuni stati, come Carolina d

-

Come interrompere la consegna di un giornale

Assicurati che il tuo addetto alle consegne sappia di interrompere la consegna. Interrompere la consegna dei giornali può essere una seccatura. La maggior parte dei giornali ha un servizio clienti ch

-

Cos'è la Macrofinanza?

La macrofinanza mira a benefici diffusi per una parte delleconomiaEconomia di mercatoLeconomia di mercato è definita come un sistema in cui la produzione di beni e servizi è impostata in base ai desid

-

Che cos'è l'assicurazione contro le lesioni personali?

Lassicurazione per lesioni personali risarcisce i danni a una parte innocente che viene ferita a causa di un incidente automobilistico. I limiti per la maggior parte degli stati partono da $ 15, 000 e

finanza

- Cos'è un'obbligazione?

- Ottenere una nuova auto? 5 fattori finanziari che devi conoscere

- Revisione dei prestiti di rifinanziamento automatico RefiJet:supporto individuale durante tutto il processo di rifinanziamento

- Come parlare con il tuo fidanzato

- Che cos'è una rendita?

- Il portafoglio di 3 fondi:un investimento semplice che funziona

-

Dovresti prestare denaro a familiari e amici?

Dovresti prestare denaro a familiari e amici? Dovresti prestare denaro a familiari e amici? Può essere una decisione difficile ed emotivamente carica che le famiglie devono affrontare di volta in volta. In alcune situazioni, è ovvio che una per...

-

Quanto sarà negativa l'inflazione nel 2022?

Quanto sarà negativa l'inflazione nel 2022? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Quali sono le principali tipologie di asset?

Quali sono le principali tipologie di asset? Un bene è una risorsa posseduta o controllata da un individuo, corporationCorporationUna società è una persona giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a sc...

-

Come cambiare la carta di credito per i pagamenti E-ZPass

Come cambiare la carta di credito per i pagamenti E-ZPass Aggiungi una nuova carta di credito al tuo account EZ-Pass. Soffiando un tributo, anche per caso, ti darà un grande, bene grasso. Se lautorità di pedaggio non riesce a contattarti, la multa diventerà...