3 motivi per cui la finanza personale dovrebbe essere insegnata nelle scuole superiori

La vecchia discussione sul fatto di fare algebra al liceo se non ne avrai mai bisogno in seguito fa emergere un punto interessante:esattamente ciò che è importante, e come decidi?

Primo, l'algebra è importante, anche se non hai intenzione di andare al college. La logica necessaria per avere successo con l'algebra aiuta in tutti gli aspetti della vita.

Ma per quanto riguarda le cose che ogni adulto userà ogni giorno?

Il più comune potrebbe probabilmente essere il denaro. E se il denaro fa parte della vita di ogni adulto, ha senso solo iniziare a insegnare la finanza personale il prima possibile.

Ecco 3 motivi per cui la finanza personale dovrebbe essere insegnata a livello di scuola superiore:

La gestione del denaro è un'abilità appresa

Sapere è potere. Nessuno nasce capendo come gestire il denaro, e non tutti i genitori hanno una solida base finanziaria da cui i bambini possano imparare a casa.

La pianificazione finanziaria a livello di scuola superiore può fornire agli studenti competenze che le loro vite a casa non possono.

Ci sono opinioni divergenti sul fatto che la pianificazione finanziaria insegnata al liceo abbia un effetto duraturo sulla gestione del denaro man mano che i bambini diventano adulti.

Forbes sostiene che mentre la pianificazione finanziaria a livello di scuola superiore sembra una buona idea, classi di matematica aggiuntive al liceo fanno di più per aiutare.

Ma uno non ha bisogno di escludere l'altro. La pianificazione finanziaria con matematica aggiuntiva al liceo offre agli studenti maggiori competenze per capire non solo come funzionano i numeri, ma come si applicano alla gestione del denaro.

L'istruzione prima inizia, Il meglio

Una volta formate le abitudini, sono difficili da rompere.

Il Pennsylvania Institute of Certified Public Accountants ha preso provvedimenti a livello di scuola superiore nell'area della Greater Philadelphia.

In una serie annuale di programmi di gestione del denaro, I volontari PICPA lavorano con gli studenti per aiutarli a comprendere i concetti finanziari di base, come “paga prima te stesso, ” e le basi per fare un budget personale.

Se il valore di un tale programma sembra incerto, la reazione degli studenti all'apprendimento delle tasse dovrebbe chiarire le acque. La maggior parte di loro è rimasta scioccata nel vedere quanto le tasse riducono la loro paga da portare a casa.

Questa può essere una dura lezione imparata più tardi nella vita, o un potenziamento per gli studenti che sono appena agli inizi.

Consapevolezza dei concetti più grandi che la maggior parte degli adulti dovrà affrontare

Le abilità matematiche consentono a chiunque di calcolare gli interessi, detrarre le trattenute salariali, e capire se ci sono abbastanza soldi in banca per permettersi un acquisto o pagare una bolletta.

Però, ci sono molti concetti finanziari che sono del tutto estranei, anche ad alcuni adulti.

Alcuni programmi, come il denaro mentre impari, sono progettati per insegnare agli studenti concetti come interesse composto, valutazione del rischio di investimento, gestione del debito, definizione degli obiettivi, e determinare la differenza tra bisogni e desideri.

Pensa a un prestito per la prima casa o un veicolo.

Uno studente che ha imparato l'ammortamento avrà una migliore comprensione del costo totale quando si assume un grande acquisto, e questo lo aiuta a fare scelte migliori di fronte a quelle decisioni più avanti nella vita.

La pianificazione finanziaria a livello di scuola superiore non può trasformare tutti gli studenti in dinamo di gestione del denaro, ma di certo non può far male.

In combinazione con più lezioni di matematica, gli studenti hanno la capacità di capire la loro paga dopo la laurea, e anche il peso del debito del prestito studentesco se vanno al college.

L'istruzione raramente è una cosa negativa, e la vita adulta ruota intorno alle finanze.

Con la pianificazione finanziaria insegnata a livello di scuola superiore, gli studenti hanno l'opportunità di entrare nell'età adulta armati di una migliore comprensione di come funziona il denaro, e come farlo funzionare per loro.

Maria Hiers è uno scrittore di finanza personale che aiuta le persone a guadagnare di più e spendere di meno.

-

Come acquistare azioni Nike

Quasi tutti conoscono il nome Nike, con il loro famoso marchio swoosh su scarpe da ginnastica e abbigliamento sportivo. È una delle aziende più riconosciute al mondo. Lazienda è riuscita a far crescer

-

5 mosse di denaro da fare prima di andare a vivere insieme

Andare a vivere con il tuo altro significativo è un momento importante nella tua relazione, e può sembrare imbarazzante preoccuparsi di qualcosa di così concreto come le finanze quando entrambi avete

-

Obiettivi del Bilancio Familiare

Un budget può aiutare a gestire le spese della tua famiglia. Gestire le finanze di una famiglia può essere uno sforzo impegnativo; più grande è la famiglia, più numerose sono le spese mensili. Un bud

-

Che cos'è un comitato di revisione?

Un comitato di audit è un sottogruppo del consiglio di amministrazione di una società responsabile della supervisione della rendicontazione finanziaria Rendicontazione finanziaria interna rispetto a q

finanza

- Come pianificare il tuo primo anno di proprietà della casa

- HELOC vs mutuo per la casa:qual è il migliore per me?

- Svantaggi del valore attuale netto (VAN) per gli investimenti

- Che cos'è il contante limitato?

- Che cos'è il ritorno sull'investimento (ROI)?

- Previsioni finanziarie vs. modelli finanziari:differenze chiave

-

Come fa un'agenzia di recupero crediti a sapere dove lavori?

Come fa un'agenzia di recupero crediti a sapere dove lavori? Potresti non essere al sicuro dalle chiamate di raccolta al lavoro. Se il tuo ufficio è diventato il tuo nuovo rifugio per nasconderti dalla costante raffica di chiamate di recupero crediti che arriv...

-

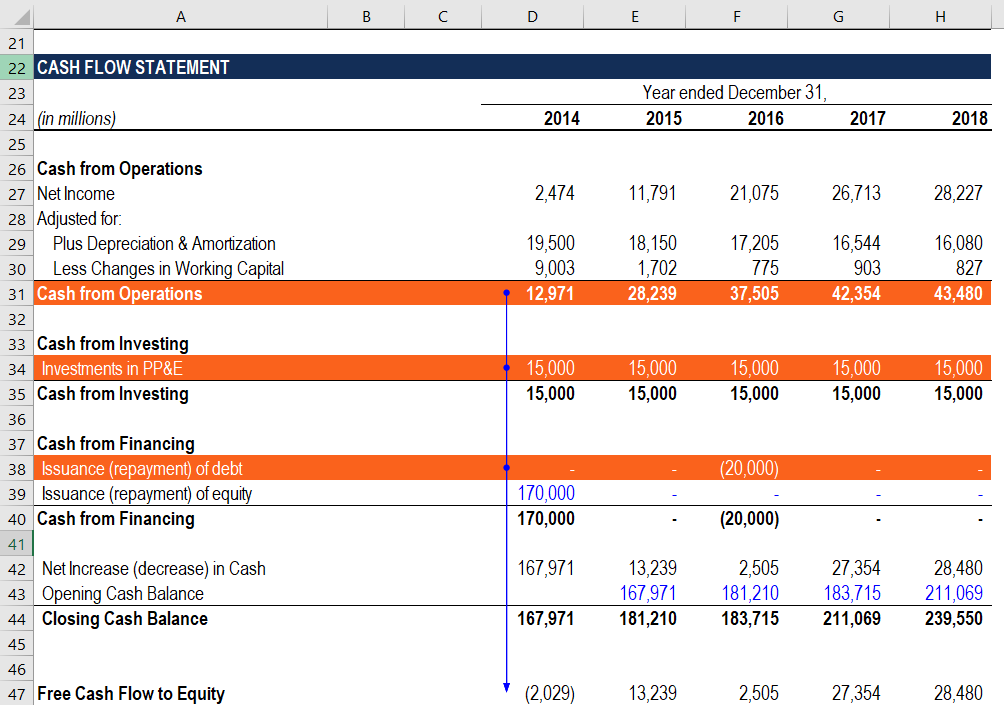

Free Cash Flow to Equity (FCFE) dal CFO?

Free Cash Flow to Equity (FCFE) dal CFO? Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE) Il Free Cash Flow to Equity (FCFE) è la quantità di liquidità generata da unazienda che è disponibile per essere potenzialmente distribui...

-

L'IPO di Airbnb:un primo passo

L'IPO di Airbnb:un primo passo Il fornitore americano di case vacanze Airbnb mira a diventare pubblico questa settimana con a fascia di prezzo da $56 a $60 per azione. Lazienda cerca un valutazione di oltre $ 40 miliardi su bas...

-

Che cos'è il prezzo alto basso?

Che cos'è il prezzo alto basso? Il prezzo alto e basso è una strategia di prezzo in cui unazienda fa affidamento su promozioni di vendita5 P del marketingLe 5 P del marketing - Prodotto, Prezzo, Promozione, Luogo, e Persone:sono ele...