Conviene stipulare un secondo mutuo?

Una seconda ipoteca è un prestito, oltre al mutuo primario, che usa la tua casa come garanzia. Qualsiasi proprietario di casa che ha il 20% di capitale nella propria proprietà e un punteggio di credito decente può ottenere l'approvazione per una seconda ipoteca sotto forma di prestito a casa o linea di credito. Anche se potrebbe essere facile ottenere l'approvazione per un nuovo prestito, è importante capire quando conviene accendere una seconda ipoteca e quando cercare modi alternativi per pagare le spese.

Perché hai bisogno di un secondo mutuo?

Dal pagamento del debito, mandare un figlio all'università, andare in vacanza killer, i motivi per cui le persone stipulano una seconda ipoteca variano enormemente.

Una seconda ipoteca può essere una buona idea se significa promuovere in qualche modo la ricchezza futura. Molti investitori usano questi soldi per acquistare proprietà a reddito o avviare piccole imprese che genereranno profitti. Utilizzare una seconda ipoteca per ottenere un titolo di studio avanzato che offra un potenziale salariale più elevato potrebbe anche essere un ottimo utilizzo di un prestito a tasso agevolato.

Contrarre debiti per finanziare cose che non puoi permetterti di pagare in contanti ma che desideri in questo momento non aiuta a migliorare i tuoi profitti. Prima di utilizzare una seconda ipoteca per pagare gli aggiornamenti dello stile di vita, chiediti:stai bene a ripagare le vacanze di quest'anno o il nuovo frigorifero tra 10 anni?

Utilizzo di un secondo mutuo per pagare il debito della carta di credito

Per le persone alle prese con il debito dei consumatori, accendere una seconda ipoteca per pagare le carte di credito può significare pagamenti inferiori a un tasso di interesse inferiore. Però, quella strategia non è una buona idea a meno che non cambi prima il comportamento che ha causato il debito in primo luogo. Altrimenti, avere credito disponibile potrebbe indurti a indebitarti nuovamente, con l'aggiunta di una nuova rata del mutuo.

Mentre il denaro di una seconda ipoteca potrebbe sembrare una buona idea nell'attuale clima di bassi tassi di interesse, è importante ricordare che la tua residenza principale garantisce il prestito. Potresti ancora pagare il mutuo se hai perso il lavoro o hai avuto una malattia prolungata?

Nessuno vuole schiacciare i pagamenti con carta di credito, ma se sei inadempiente sul debito dei consumatori, il peggio che accade è ricevere chiamate dai creditori e avere un enorme successo sul tuo punteggio di credito. Le società di carte di credito non possono portare via fisicamente nulla. Insolvere su una seconda ipoteca potrebbe significare perdere la casa.

Un secondo mutuo per evitare PMI

Assicurazione ipotecaria privata o PMI, è quel fastidioso canone mensile che i proprietari di case devono pagare se il loro acconto è inferiore al 20 percento. In alcune situazioni, stipulare un mutuo primario per l'80 percento del prestito e utilizzare un prestito azionario domestico e un acconto più piccolo per finanziare il saldo può eliminare il PMI. Assicurati solo che i costi della seconda ipoteca non siano superiori al costo del pagamento di PMI.

Alternative all'assunzione di un secondo mutuo

Se non sei sicuro che una seconda ipoteca sia una buona idea, hai delle opzioni. Potrebbe essere possibile rifinanziare la tua casa con un tasso di interesse più basso o una durata del prestito più lunga senza aggiungere ulteriori debiti. Se disponi di una grande quantità di capitale proprio, potrebbe essere una buona idea vendere la tua casa attuale e ridimensionarla a una situazione di vita più economica. Ridurre il pagamento mensile della casa può liberare denaro da utilizzare per spese o investimenti.

Aumentare il reddito invece di aggiungere debiti

Finalmente, la maggior parte delle persone può guadagnare di più se è disposta ad assumere più ore di lavoro o ad aggiungere un lavoro secondario. In molti casi, vale la pena aumentare il reddito per permettersi una spesa imminente piuttosto che aumentare il debito con una seconda ipoteca o un altro prestito.

L'opportunità o meno di stipulare una seconda ipoteca è qualcosa che dovrebbe essere considerato con attenzione. Se prendere in prestito più denaro significa aumentare la ricchezza, può essere un buon modo per sfruttare il debito a tuo vantaggio. Se più debiti significano rischiare la tua casa, probabilmente non è un'idea intelligente.

Kim Parr è un'autrice che scrive di come raggiungere il successo finanziario su Eyes on the Dollar.

-

Come scrivere una fattura di vendita per la proprietà

Qualsiasi vendita di proprietà deve essere legalmente documentata attraverso un atto di vendita scritto. Che tu stia comprando o vendendo un immobile, assicurati che latto di vendita sia legalmente va

-

Il tuo reddito verificato,

spiegato La prima volta che ho dovuto verificare il mio reddito non aveva nulla a che fare con una richiesta di prestito. Ero seduto in un ufficio immobiliare cercando di affittare il mio primo app

-

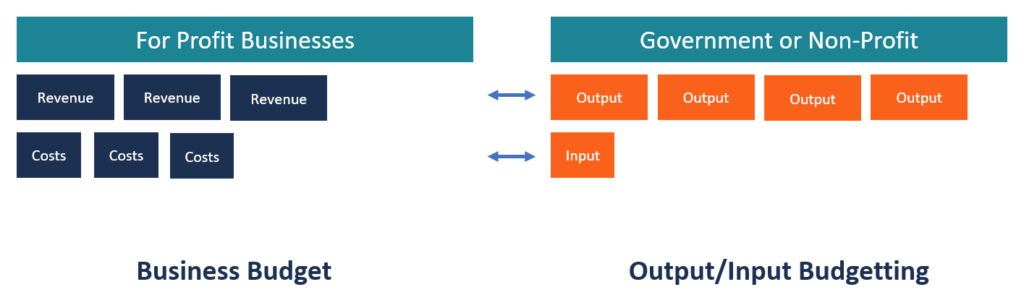

Che cos'è il budget di output/input?

Un budget di output/input è anche noto come budget di prestazioni. È un tipo di budget che riflette sia i livelli di finanziamento (input) che loutput atteso da ciascuna unità dellorganizzazione.Tipi

-

Bitcoin è ipercomprato o ipervenduto? Usa le Bande di Bollinger per scoprirlo!

Il trading non è né una scienza esatta né unarte. È una miscela di entrambi. Ci sono decine di indicatori disponibili al pubblico e ognuno afferma di essere il migliore. Però, nessuno di loro è perfet

finanza

- 12 segni che indicano una dipendenza dallo shopping. Cosa fare

- La mia piccola impresa deve presentare una dichiarazione dei redditi aziendale?

- E-mail accidentale da Synchrony un promemoria per monitorare i dati online

- Cosa sapere su come funziona la consulenza finanziaria

- Che cos'è un certificato di deposito (CD)?

- Quali aziende di veicoli elettrici (EV) hanno IPO?

-

Aggiornamento sullo stimolo:cosa fare se viene rubato o perso un assegno del credito d'imposta per bambini?

Aggiornamento sullo stimolo:cosa fare se viene rubato o perso un assegno del credito d'imposta per bambini? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Ecco perché non dovresti impazzire se perdi una data di scadenza del pagamento

Ecco perché non dovresti impazzire se perdi una data di scadenza del pagamento La data di scadenza per il pagamento del prestito ipotecario è passata senza che tu inviassi un assegno al tuo prestatore. O forse non avevi abbastanza soldi nel tuo conto corrente per inviare un paga...

-

5 volte che un prestito di equità domestica ha senso

5 volte che un prestito di equità domestica ha senso Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come andare in pensione con meno di $ 1 milione di risparmi

Come andare in pensione con meno di $ 1 milione di risparmi La triste verità è che molti americani sono molto impreparati quando si tratta di risparmi per la pensione. Un sondaggio GoBankingRates del 2016 ha rivelato che il 33% degli americani non ha nulla da ...