Come rimuovere un blocco del credito

Imporre un blocco del credito sui rapporti di credito può aiutare a ridurre il rischio di furto di identità, ma a volte dovrai rimuovere il blocco per il credito o le domande di lavoro.

Se la tua identità viene rubata, un piano d'azione immediato è essenziale per cercare di rimetterti in sesto, per non parlare delle tue finanze. Probabilmente dovresti mettere subito un blocco del credito sui tuoi rapporti di credito. E, per aiutare a mantenere le tue informazioni personali al sicuro, è una buona idea lasciare il congelamento in posizione.

Ma a un certo punto, probabilmente vorrai aprire una nuova carta di credito, finanziare un'auto o anche richiedere un mutuo, che richiedono tutti un controllo del credito. E se ti stai candidando per un lavoro, alcuni datori di lavoro controlleranno il tuo credito come parte del processo di assunzione. In quel caso, dovrai imparare come rimuovere un blocco del credito. Continua a leggere per saperne di più.

- Come revocare il blocco del credito presso ciascuna delle tre principali agenzie di credito?

- Punteggi di credito vs. rapporti di credito

- Sollevamento temporaneo vs. sollevamento permanente

- Tempi e costi per revocare un blocco del credito

Come revocare il blocco del credito presso ciascuna delle tre principali agenzie di credito?

Per inserire o rimuovere un blocco del credito sui tuoi rapporti di credito, è necessario contattare ciascuna delle tre principali agenzie di credito (Equifax, Experian e TransUnion) individualmente. Potrebbe valere la pena chiedere al tuo potenziale creditore o datore di lavoro quale ufficio utilizza per i controlli del credito. In questo modo dovrai solo rimuovere il blocco con un singolo bureau invece di tutti e tre.

Puoi richiedere il blocco e lo storno del credito telefonicamente, posta o online. Probabilmente dovrai fornire il tuo nome, indirizzo, data di nascita e numero di previdenza sociale per effettuare un congelamento.

Ogni ufficio crediti ti fornirà un PIN univoco quando bloccherai il tuo file. A seconda di come lo stai facendo, potresti aver bisogno del PIN per revocare temporaneamente o rimuovere definitivamente il blocco del credito in futuro, quindi assicurati di trovarlo prima di iniziare il processo di sollevamento del congelamento.

Ecco una carrellata di come funziona in tutte e tre le principali agenzie di credito:

Equifax

È possibile aggiungere un blocco del credito, revocato temporaneamente o rimosso in modo permanente creando un account su myEquifax. Questo account è uno sportello unico per monitorare lo stato del tuo rapporto di credito.

Ecco come contattare Equifax.

- Telefono: 1-888-298-0045

- Posta: Equifax Information Services LLC, P.O. Casella 105788 Atlanta, GA 30348-5788

- Sito web: equifax.com/personal/credit-report-services/

Esperian

Experian guida i suoi clienti a utilizzare il suo Freeze Center online per apportare modifiche al loro file di credito. Il blocco del credito può essere revocato anche tramite telefono o posta. Oltre ad offrire ascensori temporanei e permanenti, Experian offre anche un PIN una tantum che può essere fornito a una singola società o creditore. Quel modo, l'azienda può controllare il tuo credito senza che tu debba chiedere un aumento del blocco del credito.

Ecco come contattare Experian.

- Telefono: 1-888-397-3742

- Posta: Blocco sicurezza Experian, P.O. Casella 9554, Allen, TX 75013

- Sito web: experian.com/freeze/center.html

Una nota importante:quando si modifica lo stato del blocco del credito, Experian richiede il PIN che ti ha fornito originariamente quando hai istituito il blocco del credito. Ne avrai bisogno indipendentemente dal metodo di contatto utilizzato.

TransUnion

TransUnion offre ai clienti un account online per apportare modifiche al blocco del credito. Puoi anche apportare modifiche tramite l'app mobile di TransUnion, myTransUnion.

TransUnion ti consente di programmare un aumento del blocco del credito fino a 15 giorni in anticipo. Questo aumento programmato differisce dal PIN monouso di Experian in quanto consente a qualsiasi creditore di accedere al rapporto di credito per il periodo di tempo che scegli.

Non è necessario un PIN quando si utilizza l'account online o l'app mobile myTransUnion, ma è obbligatorio se stai effettuando la richiesta via telefono.

Ecco come contattare TransUnion.

- Telefono: 1-888-909-8872

- Posta: TransUnione, P.O. scatola 160, Woodlyn, PA 19094

- Sito web: transunion.com/credit-freeze

Punteggi di credito vs. rapporti di credito

È importante notare che un blocco del credito limita solo l'accesso ai tuoi rapporti di credito, non ai tuoi punteggi di credito. Sarai comunque in grado di accedere ai tuoi punteggi senza sollevare il blocco, ma probabilmente non sarai in grado di aprire nuovi account. La maggior parte dei creditori ha bisogno di accedere ai tuoi rapporti prima di concederti una linea di credito.

Sollevamento temporaneo vs. sollevamento permanente

Quando si revoca un blocco del credito, puoi scegliere tra un ascensore temporaneo e un ascensore permanente.

Un passaggio temporaneo consente ai creditori o alle aziende di accedere ai tuoi rapporti di credito entro un intervallo di date specifico, determinato da te. Questa opzione è probabilmente la scelta più intelligente perché puoi impostarla e dimenticarla. Una volta scaduto il sollevamento temporaneo, il blocco del credito viene ripristinato senza che tu debba fare nulla, che può aiutarti a proteggerti.

Un ascensore permanente è un po' un affare più grande. I tuoi rapporti di credito una volta congelati e sicuri ora sono più vulnerabili. Con l'opzione di un ascensore temporaneo disponibile, una rimozione permanente non è consigliata se hai motivo di preoccuparti per la sicurezza delle tue informazioni.

Tempi e costi per revocare un blocco del credito

Il Fair Credit Reporting Act richiede che sia il congelamento del credito che la revoca del blocco siano gratuiti.

In termini di tempistica, un blocco del credito deve essere rimosso entro e non oltre un'ora dopo che un ufficio di credito ha ricevuto la tua richiesta per telefono o online. Se invii una richiesta di rimozione di un blocco, le agenzie di credito hanno tre giorni lavorativi dopo averlo ricevuto per revocare il blocco del credito.

Qual è il prossimo?

Se sai tramite quale ufficio di credito la società prevede di gestire il tuo credito, puoi risparmiare tempo togliendo il blocco a quel particolare ufficio di credito piuttosto che a tutti e tre. Non sei sicuro di quale ufficio di credito utilizzi un determinato creditore? Basta chiedere:i creditori potrebbero essere in grado di condividere tali informazioni con te. Dopotutto, vogliono la tua attività!

Anche se il tuo credito è bloccato, è sempre una buona idea monitorare continuamente i rapporti di credito per attività insolite. Puoi rispolverare i segni di furto di identità qui.

È anche utile conoscere le differenze tra un blocco del credito, blocco del credito e avviso di frode in modo da essere più preparati se è necessario bloccare il credito o rimuovere un blocco del credito in futuro.

-

Come andare in pensione giovani

Sono sia un nerd dei soldi che un nerd dei libri. Naturalmente, Divento un po stordito quando trovo vecchi libri sui soldi di cui non ho mai sentito parlare prima. Durante la navigazione nella migli

-

Quindi non hai ancora comprato un tacchino

Credito immagine:@Raegan/Twenty20 Il conto alla rovescia è iniziato, americani. Il Ringraziamento è alle porte, e se stai ancora blaterando sullacquisto del tacchino giusto, potresti essere a corto d

-

MetaMask spiegato

Cosè MetaMask, Come funziona, e come lo usi? MetaMask è unestensione del browser Web Ethereum che funge da portafoglio Ethereum e interfaccia per dApp basate su Ethereum. [1] [2] [3] [4] I

-

Cerchi una nuova classe di asset da negoziare? Il caso delle opzioni sui futures su valute

Nella ricerca di prodotti degni di essere seguiti e scambiati, i professionisti in genere cercano tre cose:liquidità, azione sui prezzi, e volatilità. Questo è un modo elegante per dire che i trader i

finanza

-

Che cos'è la convenzione semestrale per l'ammortamento?

Che cos'è la convenzione semestrale per l'ammortamento? La convenzione semestrale per lammortamento assume immobilizzazioni Immobilizzazioni Immobilizzazioni Le immobilizzazioni si riferiscono a immobilizzazioni materiali che sono utilizzate nellesercizio ...

-

Che cos'è il rendimento del capitale totale?

Che cos'è il rendimento del capitale totale? Il ritorno sul capitale totale (ROTC) è un rapporto di ritorno sullinvestimento che quantifica quanto rendimento ha generato unazienda attraverso luso della sua struttura del capitaleStruttura del cap...

-

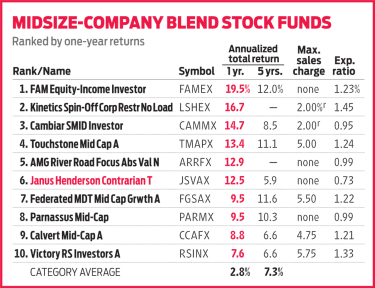

Janus Henderson Contrarian Fund ottiene un nuovo promettente gestore

Janus Henderson Contrarian Fund ottiene un nuovo promettente gestore Gli investimenti contrarian riguardano tutte le tendenze in controtendenza. è appropriato, poi, che quando Nick Schommer ha preso il timone a Janus Henderson Contrarian (JSVAX) nel luglio 2017, ha r...

-

Vita minimalista:14 semplici modi per migliorare facilmente la tua vita

Vita minimalista:14 semplici modi per migliorare facilmente la tua vita Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. La vita minimalista è un stile di vita senza stress quando ti semp...