Nuovo lavoro? Non commettere questi 7 errori con i tuoi vantaggi

A settembre 2016, l'occupazione totale del personale non agricolo negli Stati Uniti è aumentata di 156, 000. Se tu fossi tra quegli americani che di recente hanno ottenuto un nuovo concerto - o hanno intenzione di ottenerne uno nel prossimo futuro - congratulazioni! Ma man mano che ottieni i tuoi benefici e la pianificazione della pensione nel tuo nuovo posto di lavoro, non commettere questi sette errori.

1. Non impostare il tuo nuovo conto pensionistico prima del 31 dicembre

Assicurati di creare il tuo nuovo conto pensionistico sponsorizzato dal datore di lavoro prima del 31 dicembre. Altrimenti, non potrai ridurre il tuo reddito imponibile 2016 versando contributi prima del Tax Day (17 aprile, 2017) o il giorno in cui presenti la tua dichiarazione dei redditi federale, qualunque sia la prima. Se aspetti fino al nuovo anno per impostare il tuo conto pensione, qualsiasi contributo versato prima del giorno delle tasse ridurrà il reddito imponibile 2017 e perderai l'opportunità di ridurre l'AGI (reddito lordo rettificato) 2016 di qualsiasi importo contribuito.

2. Non completare un rollover indiretto 401K o IRA

Se avevi un saldo inferiore a $ 5, 000 nel piano 401K o IRA del tuo lavoro precedente, c'è una buona probabilità che tu abbia ricevuto un prelievo automatico con una trattenuta del 20% dal tuo datore di lavoro per le tasse applicabili. Dall'ultimo giorno di lavoro, hai 60 giorni per mettere l'intero saldo del conto pensione precedente (inclusa la citata trattenuta del 20%!) In un nuovo conto pensione sponsorizzato dal datore di lavoro che accetta i rollover. Questo processo è noto come rollover indiretto.

Riceverai quel 20% di denaro trattenuto dall'IRS nella dichiarazione dei redditi del prossimo anno. Nel caso in cui il conto pensionistico del tuo nuovo datore di lavoro non accetti un rollover dal tuo conto precedente, considerare l'apertura di un'IRA con un istituto finanziario locale prima della scadenza di 60 giorni. (Vedi anche:Una semplice guida per ribaltare tutti i tuoi 401K e IRA)

3. Lasciando soli i moduli W-4

A seconda di una serie di fattori, le tue vecchie ritenute fiscali W-4 potrebbero non tagliarlo al tuo nuovo concerto. Per capire se stai trattenendo troppo (o troppo poco), prendi tutte le tue ultime buste paga, trovare una copia della dichiarazione dei redditi dell'anno scorso, e visitare il calcolatore di ritenuta d'acconto IRS online.

Dopo aver inserito i tuoi dati, questo strumento fornirà consigli su come adeguare il tuo W-4 al tuo nuovo datore di lavoro per assicurarti di soddisfare la tua responsabilità fiscale e ridurre al minimo il rimborso. Non ha senso trattenere troppo e aspettarsi un grosso rimborso, poiché l'IRS non paga gli interessi mentre si siede sulle ritenute in eccesso. Sono soldi che è meglio tenere in un conto di risparmio o pensione, dove può guadagnare interesse e capitalizzare nel tempo.

4. Mancanza della scadenza per effettuare un ulteriore pagamento dell'imposta stimato

Se il calcolatore della ritenuta alla fonte dell'IRS dovesse dirti che sei seriamente dietro la tua responsabilità fiscale, probabilmente dovrai fare ammenda pronto, per non finire in debito con lo zio Sam al momento delle tasse. È a tuo vantaggio effettuare un pagamento fiscale aggiuntivo stimato per ridurre o eliminare tale responsabilità. Per esempio, nel caso tu sappia che c'è un bonus di fine anno o un assegno di commissione in arrivo prima del 17 gennaio, 2017, hai la possibilità di utilizzare parte di tale assegno per effettuare un pagamento delle imposte stimato con il modulo 1040-ES.

Assicurati di utilizzare il calcolatore della ritenuta alla fonte dell'IRS per stimare l'importo corretto da inviare all'IRS con il modulo 1040-ES e conserva una fotocopia di entrambi i moduli e controlla i tuoi record.

5. Non iscriversi a un nuovo piano FSA entro 30 giorni

Hai fino a 30 giorni dalla data di assunzione per iscriverti al conto di spesa flessibile (FSA) di un datore di lavoro. Se manchi quella scadenza, dovrai aspettare che la tua azienda rinnovi il suo piano FSA, l'amministratore del tuo piano annuncia un periodo di iscrizione aperto, o hai un evento di qualificazione della vita, come cambiare lo stato civile o avere un bambino.

6. Dimenticare i saldi nei precedenti conti FSA

Potresti essere così impegnato nella formazione del tuo nuovo lavoro e nel completare le pratiche burocratiche che ti dimentichi dei benefici rimanenti presso il tuo precedente datore di lavoro. Controlla le regole del tuo precedente conto FSA relative alla data di scadenza del denaro disponibile una volta che ti sei separato dal tuo vecchio datore di lavoro. La maggior parte dei piani FSA prevede un periodo di grazia per utilizzare il denaro, ma alcune di queste scadenze potrebbero essere già alla fine del mese in cui ti separi dal tuo datore di lavoro. A meno che non utilizziate i vostri fondi FSA per intero entro la scadenza applicabile, li perderai tutti.

7. Passare più di due mesi senza copertura sanitaria

Mentre passi da un lavoro all'altro, tieni d'occhio le date di inizio e fine dei piani sanitari precedenti e attuali. Ai sensi dell'Affordable Care Act (ACA), meglio conosciuto come Obamacare, devi una commissione per qualsiasi periodo superiore a due mesi in cui tu, tua moglie, o i tuoi dipendenti fiscali non hanno una copertura sanitaria qualificante. Nella maggior parte dei casi, la penale è di 1/12 al mese del 2,5% del reddito familiare o di $ 695 per adulto, qualunque sia il più alto.

Essendo scoperto solo per uno o due mesi, ti qualifica per un'esenzione dal gap breve e non sei responsabile per la tassa. Scopri se puoi richiedere o meno un'esenzione dalla copertura sanitaria con l'Exemption Screener di HealthCare.gov.

-

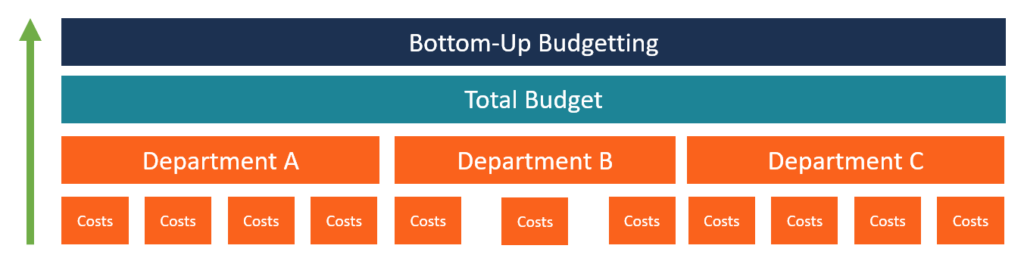

Cos'è il budget bottom-up?

Il budget bottom-up è un metodo di budget che inizia a livello di dipartimento, salendo al livello più alto. Ogni dipartimento allinterno dellorganizzazione è tenuto a compilare un elenco delle cose d

-

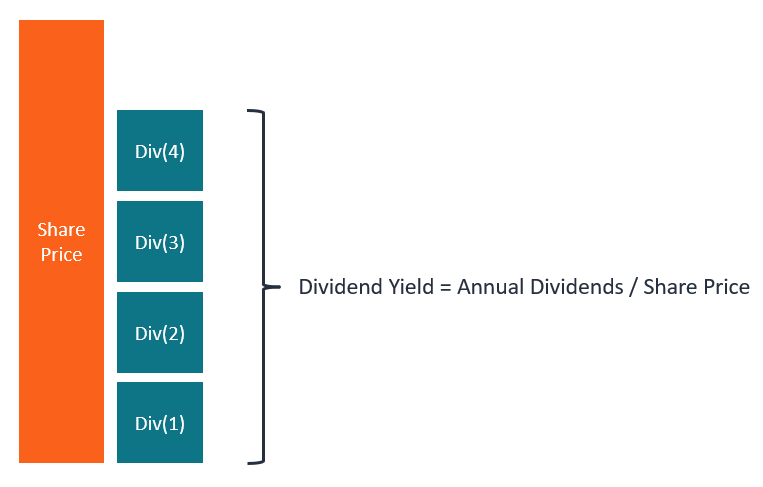

Che cos'è il rendimento dei dividendi a termine?

Il rendimento del dividendo a termine si riferisce alla proiezione del dividendo annuale di una società. Viene calcolato come percentuale del prezzo corrente delle azioni. Per molti investitori, i div

-

Come evitare le frodi sugli assegni,

e cosa fare in caso di frode Non puoi pagare le bollette con un assegno, ma puoi comunque essere vittima di una frode con assegni. Anche se sempre meno persone utilizzano assegni cartacei, chec

-

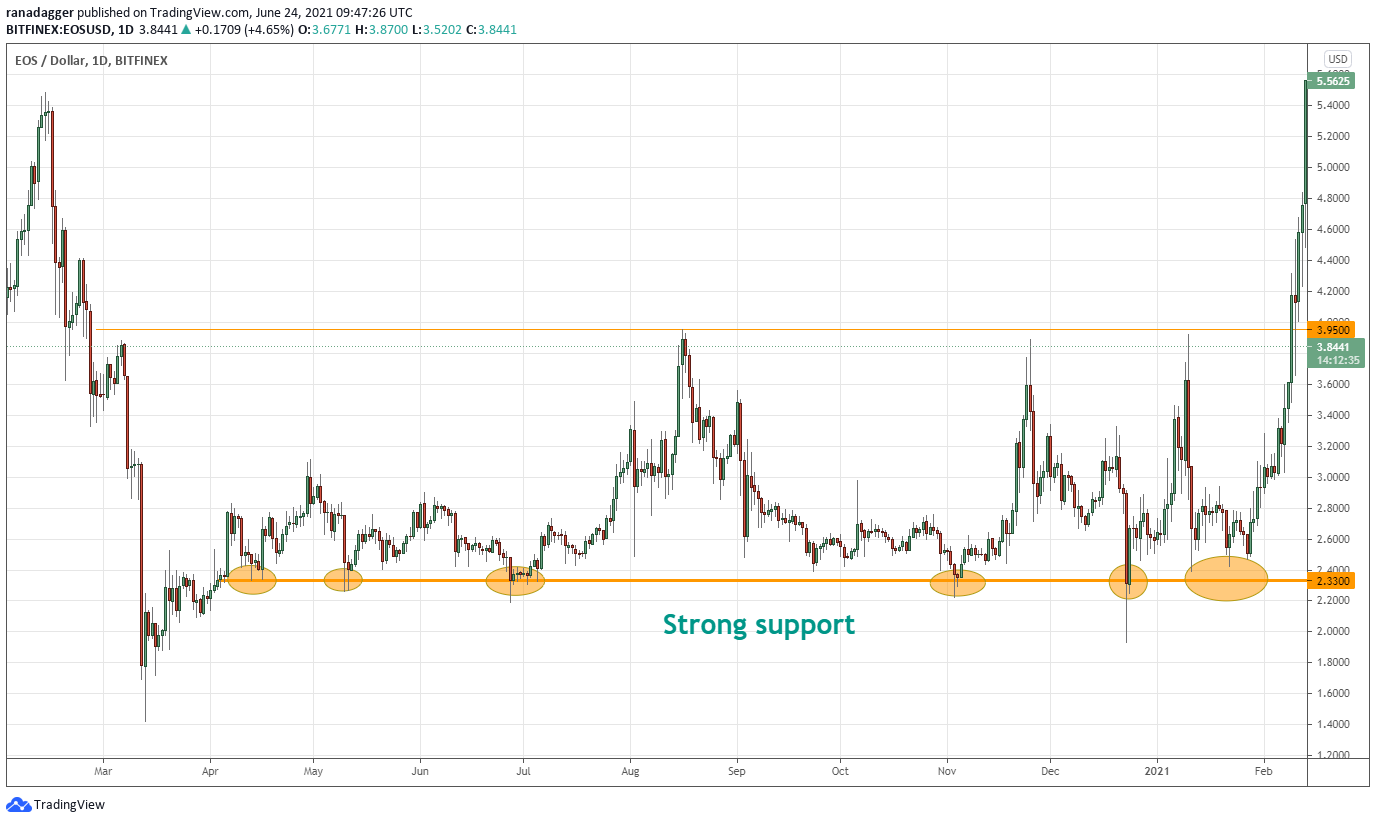

4 modi in cui gli investitori utilizzano i livelli di supporto e resistenza per effettuare operazioni migliori

Il trading dovrebbe essere solo un semplice processo di acquisto basso e vendita alto, ma per molti investitori il processo è più simile alla scienza missilistica. Una delle strategie più basilari e d

assicurazione

- La storia delle assicurazioni

- 4 tipi di assicurazione del datore di lavoro

- Modulo di copertura per affari e proprietà personali (BPPCF)

- Che cos'è un piano assicurativo Cadillac?

- Di che tipo di assicurazione sulla casa hai bisogno quando vendi una casa?

- Dove andare se hai bisogno di un'assicurazione sulla barca?

-

Dovresti prima pagare i debiti o risparmiare? Usa queste linee guida per decidere

Dovresti prima pagare i debiti o risparmiare? Usa queste linee guida per decidere Quale banca devo scegliere? Ricevi consigli bancari personalizzati in 3 semplici passaggi. Iniziare Il 2020 si è rivelato un anno difficile in più di un modo. La pandemia di coronavirus...

-

Le azioni guadagnano dopo che la Fed mantiene i tassi stabili

Le azioni guadagnano dopo che la Fed mantiene i tassi stabili Le azioni hanno guadagnato leggermente dopo che la Federal Reserve ha mantenuto stabile il suo tasso di interesse chiave alla conclusione della sua riunione di due giorni. Nella sua decisione, che e...

-

Imposta sulle plusvalenze a lungo termine:cose da sapere

Imposta sulle plusvalenze a lungo termine:cose da sapere Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager delle operazioni Christina Taylor. Probabil...

-

Perché Warren Buffett è così contrario a Bitcoin?

Perché Warren Buffett è così contrario a Bitcoin? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...