Sottoscrizione del flusso di cassa

Che cos'è la sottoscrizione del flusso di cassa?

Le compagnie di assicurazione possono utilizzare la sottoscrizione del flusso di cassa come strategia di determinazione del prezzo quando fissano un prezzo di un prodotto assicurativo al di sotto del tasso di premio richiesto per assumere il costo delle perdite previste.

Lo scopo di questa strategia è generare un capitale di investimento sostanziale dall'aumento del business, che deriva dal prezzo più basso. La sottoscrizione del flusso di cassa è una strategia di prezzo rischiosa.

Punti chiave

- Le compagnie di assicurazione utilizzano la sottoscrizione del flusso di cassa come strategia di prezzo quando fissano un prezzo di un prodotto assicurativo al di sotto del tasso di premio richiesto per assumere il costo delle perdite previste.

- Un assicuratore che partecipa alla sottoscrizione del flusso di cassa sta scommettendo che le perdite subite dall'elevato numero di polizze stipulate si materializzeranno lentamente.

- Lo scopo di una strategia di sottoscrizione del flusso di cassa è generare un capitale di investimento sostanziale dall'aumento del business, che deriva dal prezzo più basso.

- La sottoscrizione del flusso di cassa è una strategia di prezzo rischiosa che è più comune in un mercato debole, quando un'economia debole rende difficile attrarre clienti assicurativi

Comprensione della sottoscrizione del flusso di cassa

La sottoscrizione del flusso di cassa è più comune in un mercato morbido quando un'economia debole rende difficile attirare clienti assicurativi. Competere, una compagnia di assicurazioni può abbassare i suoi premi. Però, ad un certo punto, il premio non coprirà più il rischio previsto di sottoscrizione della polizza.

Per esempio, un proprietario di casa con una casa che ha impianti idraulici e cablaggi obsoleti desidera ottenere un'assicurazione per i proprietari di casa. La casa è a maggior rischio di incendi o danni causati dall'acqua. Generalmente, a parità di condizioni, il premio annuo per una struttura del genere sarebbe superiore a quello di una casa equivalente con impianti aggiornati. Però, in un mercato altamente competitivo, un assicuratore potrebbe addebitare un premio inferiore e assumersi il rischio maggiore, piuttosto che perdere il cliente a favore di un concorrente.

Gioco d'azzardo con rapporto di perdita nella sottoscrizione del flusso di cassa

Un assicuratore che partecipa alla sottoscrizione del flusso di cassa sta scommettendo che le perdite subite dall'elevato numero di polizze stipulate si materializzeranno lentamente. Le compagnie di assicurazione stanziano un fondo per coprire le passività da sinistri di polizza. L'importo delle riserve si basa su una previsione delle perdite che un assicuratore potrebbe subire in un determinato periodo di tempo. Le riserve potrebbero essere adeguate o potrebbero non coprire le sue passività.

Le perdite subite sui premi guadagnati sono note come rapporto sinistri a premi, una statistica chiave per valutare la salute e la redditività di una compagnia di assicurazioni. Se un'azienda paga $ 80 in sinistri per ogni $ 160 di premi riscossi, il rapporto di perdita è del 50%.

In sostanza, l'assicuratore punta sulla quantità del cliente rispetto alla qualità del cliente. Invece di meno, premi più elevati che offrono un rischio più sicuro, la società scommette su molti premi a basso prezzo a rischio più elevato. Investirà quindi l'aumento del flusso di cassa in titoli che pagano tassi di rendimento più elevati.

La scommessa è che i maggiori rendimenti degli investimenti compenseranno la differenza di prezzo, e presumibilmente coprire gli inevitabili sinistri derivanti dal rischio più elevato. La speranza è di generare rapidamente capitale in un mercato in cui i tassi di interesse a breve termine sono in aumento.

Mentre i clienti assicurativi trattano con broker e agenti assicurativi, i sottoscrittori della compagnia di assicurazioni lavorano dietro le quinte. Sono specialisti nella valutazione del rischio di qualsiasi potenziale polizza che l'azienda può vendere, e quindi il premio pagato. Alcuni rischi sono attuariali, significato basato su statistiche e dati demografici.

Per esempio, i sottoscrittori sanno che un uomo single di 21 anni ha statisticamente più probabilità di avere un incidente d'auto rispetto a una donna sposata di 34 anni. La sua assicurazione auto costerà di più. Però, la donna più anziana ha maggiori probabilità di rimanere incinta, sviluppare il cancro al seno, o sperimentare altri disturbi. Di conseguenza, la sua assicurazione sanitaria costerà di più.

-

Come richiedere un aiuto finanziario da una chiesa

Le chiese spesso assistono orfani e vedove. Molte chiese e ministeri destinano una parte dei loro fondi alla benevolenza da distribuire ai membri della comunità che necessitano di cibo o aiuto finanz

-

Cosa sono le strategie di trading direzionali?

Le strategie di trading direzionale sono strategie che scommettono sul movimento al rialzo o al ribasso del mercato. Per esempio, se un investitore ritiene che il mercato sia in aumento, prenderebbero

-

4 modi inaspettati per far salire di livello il tuo IRA

Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro Un conto pensione individuale, o d

-

UBS Paul Donovan confronta Bitcoin con Tulip Mania

I prezzi dei bitcoin hanno subito un piccolo sell-off questa mattina, e abbiamo appreso che il Global Chief Economist di UBS Paolo Donovan non è un fan delle criptovalute. La settimana scorsa,

assicurazione

- I furti d'auto sono aumentati nel 2020,

- La migliore assicurazione per cavalli

- Programma assicurativo controllato dal proprietario (OCIP)

- Vantaggi e rischi dell'assicurazione captive

- Tipi di piani di assicurazione sanitaria individuale e familiare

- Perché la tua assicurazione sulla barca a motore è così alta?

-

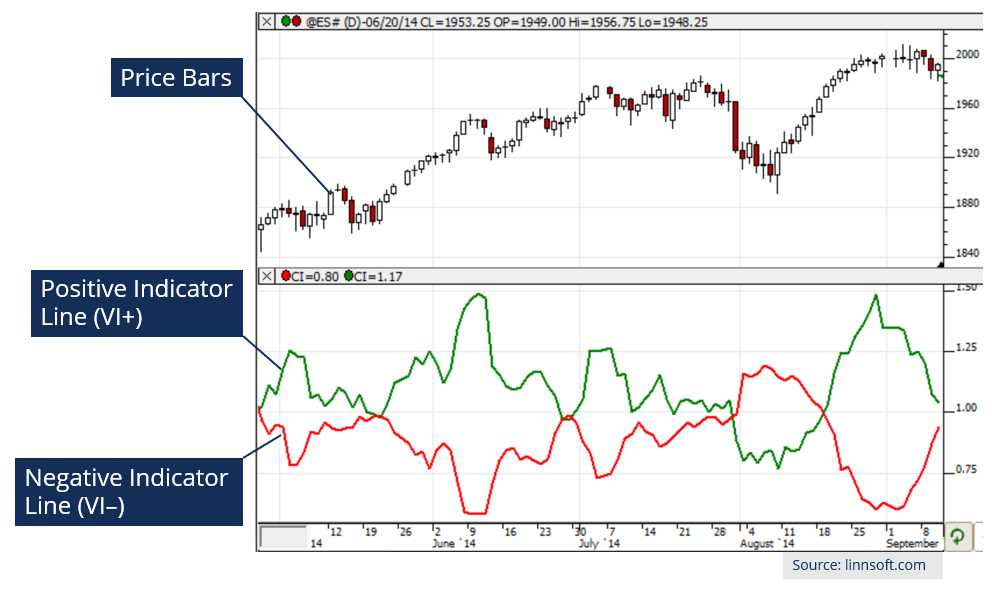

Che cos'è l'indicatore di vortice (VI)?

Che cos'è l'indicatore di vortice (VI)? Lindicatore di vortice (VI) è un indicatore tecnico utilizzato per identificare tendenze nuove o esistenti nei mercati finanziari. Come altri indicatori tecnici, lindicatore di vortice utilizza i dati...

-

Preparazione alla pensione:come prepararsi alla vita dopo il lavoro

Preparazione alla pensione:come prepararsi alla vita dopo il lavoro Per la maggior parte delle persone, la pensione è il più grande obiettivo finanziario per il quale risparmieranno. Spesso ci vogliono decenni per prepararsi finanziariamente alla pensione. Eppure gli ...

-

Un HELOC è una cambiale?

Un HELOC è una cambiale? Una linea di credito per la casa, o HELOC, è un prestito garantito dal capitale accumulato nella tua casa. Molti proprietari di case ottengono HELOC e li usano per acquisti importanti, migliorie per l...

-

Sette azioni da vendere immediatamente

Sette azioni da vendere immediatamente Shah Gilani Le azioni giuste possono renderti ricco e cambiarti la vita. Il sbagliato azioni, però... Possono fare molto di più che sottoperformare. Se solo! Possono sviscerare la tua ricchezza, ...