Cos'è Vega Neutral?

Vega neutral è una strategia di gestione del rischio per il trading di opzioni che mira a creare un portafoglio con un vega totale pari a zero. Vega rappresenta la sensibilità del prezzo di un'opzione alla volatilità implicita dell'attività sottostante. È uno dei “GreciOption GreeksOption I greci sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensibilità di un'opzione” del trading di opzioni.

Capire i greci è necessario per il trading di opzioni, poiché descrivono diverse dimensioni del rischio. Vega misura quanto cambierà il valore del contratto di un'opzione quando la volatilità implicitaVolatilità implicita (IV)Volatilità implicita – o semplicemente IV – utilizza il prezzo di un'opzione per calcolare ciò che il mercato sta dicendo sulla volatilità futura del l'attività sottostante è cambiata dell'1%.

Riepilogo

- Vega misura la sensibilità del prezzo di un'opzione alla volatilità implicita dell'attività sottostante.

- Le opzioni su posizioni lunghe hanno vega positivo e quelle su posizioni corte hanno vega negativo. In un portafoglio vega-neutro, il vega totale di tutte le posizioni somma fino a zero.

- Una strategia vega-neutral realizza profitti dallo spread bid-ask della volatilità implicita o dallo skew tra le volatilità delle call e delle put.

Cos'è Vega?

Vega misura il rischio di variazione della volatilità implicita. Quando la volatilità di un asset aumenta, anche il prezzo dell'opzione corrispondente aumenta poiché è più probabile che l'attività raggiunga il prezzo di esercizio Prezzo di esercizioIl prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda di.

Diverso dalla volatilità storica, che indica i cambiamenti effettivi passati del mercato, la volatilità implicita è una previsione della probabilità di movimenti dei prezzi. È una delle determinanti dei prezzi delle opzioni. Più (meno) il prezzo dell'opzione cambia in una variazione dell'1% nella volatilità implicita dell'attività sottostante, maggiore (minore) è il vega dell'opzione.

Vega può essere positivo o negativo , a seconda della posizione. Le posizioni lunghe in opzioni vengono con vega positivo, e le posizioni corte in opzioni hanno vega negativo, indipendentemente dal fatto che l'opzione sia call o put. Quando il prezzo dell'opzione aumenta, i trader in posizioni lunghe beneficiano mentre quelli in posizioni corte perdono se l'opzione viene esercitata.

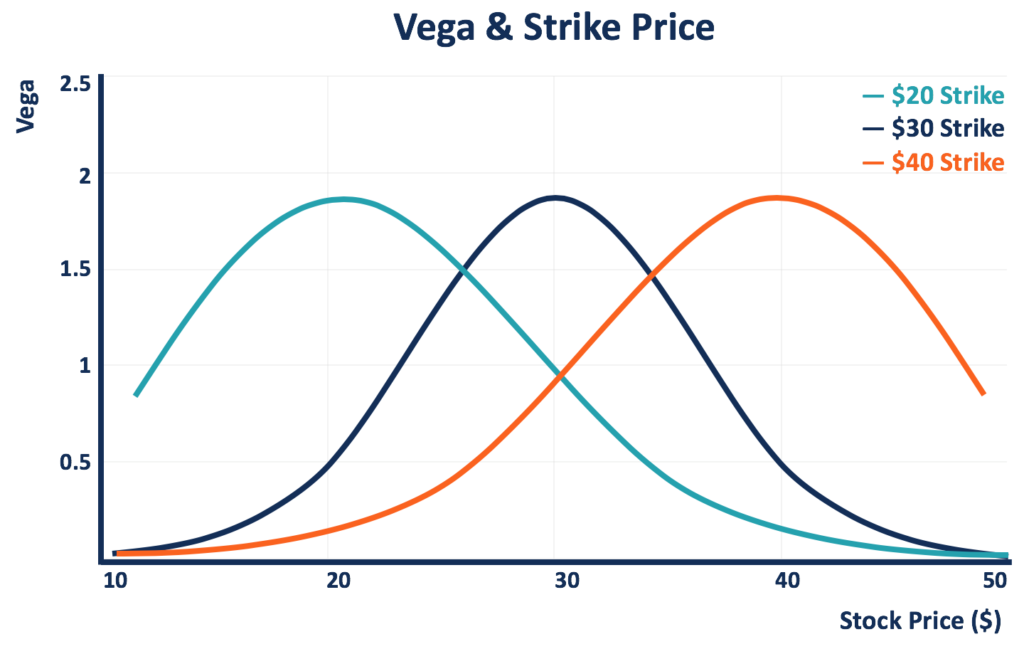

Vega non è lineare, e può essere influenzato da diversi fattori. Uno è il prezzo di esercizio dell'opzione. Il prezzo dell'opzione è più sensibile alla variazione della volatilità dell'attività sottostante quando l'opzione è al denaro (il prezzo di esercizio è uguale al prezzo a pronti Prezzo a pronti Il prezzo a pronti è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento.).

Il diagramma seguente mostra i vegas di tre opzioni (a posizioni lunghe) con diversi prezzi di esercizio. Quando il prezzo corrente delle azioni si avvicina al prezzo di esercizio, il vega dell'opzione aumenta, e raggiunge il punto più alto quando l'opzione è a soldi.

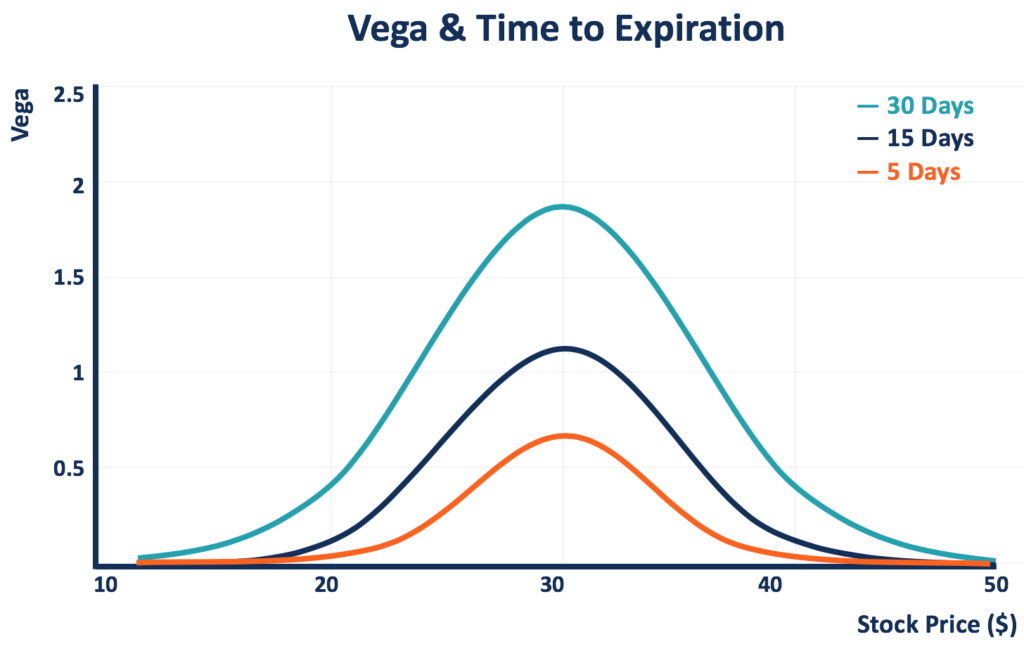

Un altro fattore che cambia vega è il tempo alla scadenza. I trader di opzioni tendono ad offrire premi più alti alle opzioni che scadono in un futuro più lontano rispetto a quelle che scadono immediatamente per la maggiore probabilità che l'opzione possa raggiungere lo strike prima della scadenza. Perciò, col passare del tempo e l'opzione si avvicina alla data di scadenza, il suo vega diminuisce.

Il diagramma seguente confronta i vegas delle opzioni con lo stesso prezzo di esercizio (30 $) ma giorni diversi alla scadenza. Più breve è il tempo di scadenza, più basso è il vega. L'opzione con cinque giorni alla scadenza mostra il vega più basso, rispetto a quelli con 15 giorni e 30 giorni alla scadenza.

Capire Vega Neutral

Poiché un cambiamento nella volatilità implicita di un'attività provoca rischi per il prezzo dell'opzione corrispondente, una strategia vega-neutral può essere implementata per gestire tale rischio. Come menzionato sopra, vega può essere positivo o negativo, a seconda della posizione che assume un trader di opzioni.

Gestendo le posizioni e molte delle opzioni detenute, un trader di opzioni può raggiungere una posizione vega-neutral in cui il vega totale è zero. In una tale posizione, le variazioni della volatilità implicita non influiscono più sul valore totale della posizione (per una variazione dell'1% della volatilità implicita, il prezzo dell'opzione cambierà dello 0%), e quindi non causare alcuna perdita.

Creazione di un portfolio Vega-neutro

In un portafoglio vega-neutro, il vega totale di tutte le posizioni in portafoglio è pari a zero. Il vega positivo delle posizioni lunghe è perfettamente compensato dal vega negativo delle posizioni corte. Un trader di opzioni può creare un tale portafoglio calcolando il vega totale da tutte le posizioni in portafoglio e gestire le posizioni per raggiungere una somma pari a zero.

Supponiamo che il portafoglio corrente mostri un vega di V P , e un trader vorrebbe vendere allo scoperto N unità di opzioni con un vega per unità di V UN . Il portafoglio sarà vega-neutrale se N =V P /V UN .

Per esempio, un portafoglio è composto da 200 lotti di strike call da $50 con un vega di 5 per unità. Il portafoglio è esposto al rischio di volatilità implicita con un vega totale di 1, 000. Per una diminuzione dell'1% della volatilità implicita dell'attività sottostante, il valore del portafoglio scenderà del 20%.

Il trader cercherà quindi una posizione corta per lo stesso asset sottostante a un prezzo di esercizio diverso per eliminare il rischio. Se ci sono chiamate di sciopero da $ 55 con un vega di 2 per unità, il trader dovrebbe shortare 500 lotti per raggiungere la neutralità di vega (nuovo portafoglio vega =[200*5] – [5*200] =0).

Quanto sopra è un semplice esempio di portafoglio vega-neutral che non tiene conto di condizioni complesse, come diverse date di scadenza o attività sottostanti. Per le opzioni con date di scadenza diverse, un vega ponderata nel tempo dovrebbe essere usato; per le opzioni con sottostanti diversi, dovrebbe essere presa in considerazione la correlazione tra le volatilità implicite delle attività.

La neutralità di Vega può essere raggiunta anche implementando o combinando altre strategie di trading di opzioni. Per esempio, uno comunemente usato è quello di utilizzare una strategia di inversione del rischio (una put con uno strike contro una chiamata con uno strike più alto), quando put e call mostrano la stessa vega.

Profitti da un portafoglio Vega-neutro

Un portafoglio vega-neutral non beneficia né perde quando la volatilità implicita cambia. In genere, ci sono due modi per un portafoglio vega-neutral di realizzare profitti:da (1) lo spread bid-ask della volatilità implicita o (2) lo skew tra le volatilità delle call e delle put.

Nel metodo bid-ask spread, un trader può acquistare opzioni a un livello di volatilità implicita e vendere altre opzioni a un livello di volatilità implicita più alto (quindi, ad un prezzo più alto). Con la giusta porzione, il portafoglio può rimanere vega-neutral.

Nello skew tra il metodo delle volatilità, se un trader si aspetta che la volatilità implicita delle put aumenterà rispetto a quella delle call, poiché la curva di volatilità non si sposta nel suo insieme, può implementare una strategia di inversione del rischio vega-neutral per realizzare profitti.

Letture correlate

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- DeltaDelta (Δ)Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati. È una delle tante misure che sono indicate da una lettera greca. La serie del rischio

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

- Gamma (γ)Gamma (γ)Nel mondo della finanza, gamma si riferisce alla velocità di variazione del delta. È usato più specificamente quando si parla di opzioni. Gamma, per le opzioni, è

- Posizioni lunghe e cortePosizioni lunghe e corteNegli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short).

-

Cerchi un posto dove andare in pensione? Considera questi 10 Stati

Uno dei fattori più importanti quando si tratta di pensione è dove si decide di vivere. Il costo della vita è un grosso problema quando si tratta di pensione, visto che sei spesso a reddito fisso, e

-

Il modo giusto per dividere la tenuta della tua famiglia

Ho visto molte fratture familiari create su una tenuta. Senza una guida chiara sui tuoi desideri, eredi e parenti possono litigare per i tuoi averi, a volte portando rancore nella propria tomba. Non l

-

IRA tradizionale contro Roth IRA:cosa è meglio per te?

Un Roth IRA e un tradizionale IRA (conto pensionistico individuale) offrono preziosi vantaggi per la pianificazione della pensione, ma con strutture diverse, limiti di reddito e pro e contro. IRA

-

3 suggerimenti per la gestione del tempo per i liberi professionisti in erba

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

investire

-

Quanto copre l'assicurazione del proprietario di casa per il furto?

Quanto copre l'assicurazione del proprietario di casa per il furto? Quando si verifica uneffrazione, lassicurazione sulla casa può risarcirti per le perdite finanziarie. (iStock) Unirruzione in casa può essere unesperienza stressante, sia emotivamente che finanziari...

-

Cos'è l'oscillatore MACD?

Cos'è l'oscillatore MACD? Loscillatore Moving Average Convergence Divergence (MACD) è uno degli indicatori di analisi tecnica più popolari e ampiamente utilizzati dai trader. Simile a qualcuno che investirebbe nei mercati dei ...

-

9 modi in cui Siri può essere il tuo assistente finanziario personale

9 modi in cui Siri può essere il tuo assistente finanziario personale Siamo ancora a pochi anni dallavere assistenti robot personali, ma le applicazioni ad attivazione vocale sulla maggior parte degli smartphone moderni ci stanno già semplificando la vita. App come Siri...

-

Come utilizzare Excel per calcolare i rendimenti del portafoglio di investimento

Come utilizzare Excel per calcolare i rendimenti del portafoglio di investimento Come utilizzare Excel per calcolare i rendimenti del portafoglio di investimento Calcolare un tasso di rendimento è facile da fare a mano se hai un valore iniziale e un valore finale a distanza di un...