Piano 401 (k) individuale - 401k individuale per i lavoratori autonomi

Questo articolo fa parte di una serie sui piani pensionistici autonomi, ed è stato scritto da Robert D. Flach. Robert prepara dichiarazioni fiscali aziendali e individuali per persone di tutti i ceti sociali dal 1972. Scrive i blog fiscali THE WANDERING TAX PRO.

Piano Solo 401 (k) - Idoneità e regole

Un'opzione di piano pensionistico autonomo recentemente aggiunta è il piano 401 (k) a partecipante singolo, chiamato anche Solo 401(k). Il Solo 401 (k) è stato creato dall'Economic Growth and Tax Reconciliation Act del 2001, ed è simile a un piano 401 (k) tradizionale che sarebbe offerto da una società o da un'altra grande impresa. Tuttavia, il piano Solo 401(k) è progettato per un lavoratore autonomo e richiede meno manutenzione amministrativa rispetto alla versione aziendale del 401(k).

Dove puoi aprire un Solo 401k? I piani pensionistici per piccole imprese si trovano con molte importanti case di brokeraggio, compresa Avanguardia, Fedeltà, Merrill Edge, TD Ameritrade, Charles Schwab Investimenti e altro ancora.

Solo 401 (k) piano eleggibilità. Il piano Solo 401 (k) è disponibile solo per un singolo imprenditore e il suo coniuge. I lavoratori part-time che lavorano meno di 1, Sono escluse le 000 ore annue. Se hai dipendenti a tempo pieno, sarà necessario selezionare un altro piano pensionistico autonomo.

Pianificare le scadenze di costituzione e di contribuzione. Come il Piano Keogh, entro il 31 dicembre deve essere costituito un Partecipante Unico 401(k). E, anche come un piano Keogh, è richiesto un modulo 5500 annuale quando il tuo piano raggiunge $ 250, 000 in attivo. Hai tempo fino alla scadenza della dichiarazione dei redditi (più proroghe) per versare i contributi.

Limiti contributivi. Il Single-Partecipant 401 (k) consente una combinazione di differimento "dipendente" fino ai normali massimi 401 (k), $ 18, 000 con $ 5, 000 recupero per il 2017 , e un corrispettivo discrezionale del datore di lavoro fino al 25% del compenso (20% dei guadagni netti come con il SEP IRA e altri piani). Il massimo combinato non può superare $ 54, 000 per il 2017, più le opportune aggiunte di "recupero" se applicabili.

Esempio di contributo di Solo 401(k):

La pubblicazione IRS 560 (Piani pensionistici per piccole imprese) contiene un foglio di lavoro per determinare l'importo deducibile dei contributi a un singolo partecipante 401 (k).

Vantaggi dei piani Solo 401(k)

Massimizzare i contributi pensionistici. A seconda del tuo reddito, il solo 401 (k) ti dà il potenziale per mettere da parte più del tuo reddito rispetto al SEP IRA, che ha lo stesso limite massimo di contribuzione ($54, 000 nel 2017). Come la SEP IRA, I proprietari di piani Solo 401 (k) possono contribuire con il 25% del loro compenso come partecipazione agli utili, ma i proprietari del piano Solo 401 (k) possono anche contribuire fino ai primi $ 18, 000 come contributi differiti d'imposta. Quindi, a meno che tu non riesca a massimizzare l'intero $ 54, 000 con un SEP IRA, il Solo 401 (k) ti consentirà di contribuire con più soldi alla pensione. Questi sono ulteriori vantaggi del piano individuale 401 (k).

- Minimo lavoro amministrativo. I documenti associati sono facili da archiviare e mantenere.

- Contributi discrezionali; maturazione immediata. I membri non sono tenuti a contribuire al proprio account Solo 401(k). I tuoi contributi vengono acquisiti immediatamente al 100%.

- Opzioni tradizionali e Roth. Il piano Solo 401 (k) è disponibile in due versioni:tradizionale e Roth. Come gli IRA tradizionali e Roth, le diverse versioni del Solo 401(k) ti offrono diverse opzioni per gestire le tue tasse sia ora che in futuro.

Di seguito sono riportate ulteriori informazioni sui diversi piani pensionistici per i lavoratori autonomi.

-

Se un'auto ha un prestito,

Puoi aggiungere qualcuno al titolo? Il titolo di unauto determina la proprietà del veicolo. Il nome che appare controlla cosa succede allauto:possono venderla, rifinanziarlo o anche semplicemente

-

Come ottenere riscatti riscattati dal tuo punteggio di credito

Un recupero danneggia il tuo punteggio di credito anche se riscatti la tua auto. Il tuo prestatore a volte ti restituisce un veicolo recuperato, noto come riscatto di un pignoramento, se soddisfi det

-

Cos'è la tolleranza al rischio,

e perché è importante? Definizione di tolleranza al rischio La tolleranza al rischio è la tua capacità e volontà di sopportare un calo del valore dei tuoi investimenti. Quando stai cercando di dete

-

Blinkist Review 2020:perché ho smesso di usare l'app

Ero un grande fan e sostenitore dei Blinkist. Ho iniziato a utilizzare lapp nel 2015 e mi sono subito appassionato. Ero così entusiasta dellapp che lho condivisa con tutti. Ne ho scritto più volte a

investire

-

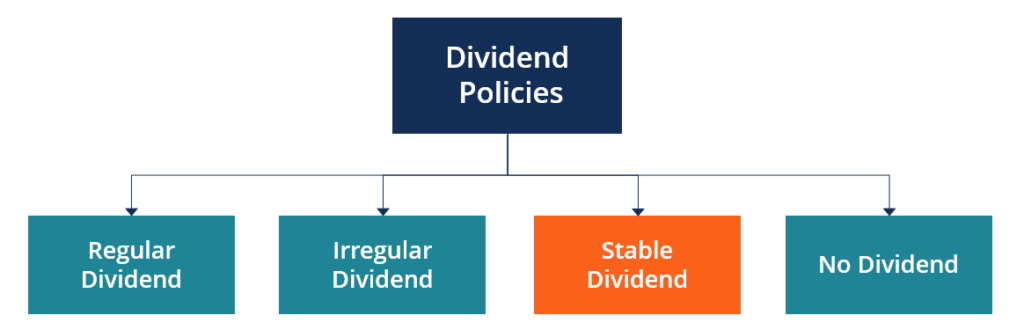

Che cos'è la politica dei dividendi stabili?

Che cos'è la politica dei dividendi stabili? Unazienda con una politica dei dividendi stabile paga un dividendo costante ogni dato periodo, indipendentemente dalla volatilitàLa volatilitàLa volatilità è una misura del tasso di fluttuazione del p...

-

Come affrontare l'assicurazione sanitaria e il COVID-19?

Come affrontare l'assicurazione sanitaria e il COVID-19? Siamo ben consapevoli dei rischi per la salute del COVID-19. I sintomi e gli esiti spaventosi hanno avuto molta copertura nelle notizie e sui social media. Si scopre che una cosa potrebbe spaventare g...

-

Lista di controllo per la pianificazione patrimoniale:3 passaggi chiave per realizzare un piano di successo

Può essere facile trascurare, ma un piano patrimoniale è essenziale per quasi tutti, se hai molti soldi o poco. Un piano successorio indica ai tuoi eredi e ai tribunali come suddividere i tuoi beni, m...

-

Revisione del salario sano

Revisione del salario sano Stipendio sano Valutazione generale 9 Linea di fondo HealthyWage è un programma per le persone che vogliono iniziare la dieta in modo divertente, competitivo, e potenzialmente gratificante. Co...