Pianificazione della pensione nei tuoi 30 anni

La pianificazione della pensione a 30 anni è il momento in cui i tuoi sforzi dovrebbero diventare più specifici e più intensi.

Questo è vero anche se hai iniziato a risparmiare per la pensione a vent'anni, ma ancora di più se non lo hai fatto. Hai ancora un sacco di tempo, ma non tanto quanto se avessi iniziato un decennio prima.

Inoltre, gli anni '30 sono il decennio in cui molte persone hanno una seria concorrenza per i loro dollari di investimento a causa dell'espansione delle circostanze della vita.

È ora di far avanzare velocemente i tuoi risparmi

Anche se hai iniziato a pianificare la pensione a vent'anni, quando raggiungi i 30 anni vuoi fare più sul serio.

Questo non sta dicendo che non eri serio quando avevi 20 anni, ma solo per indicare che il tuo orizzonte temporale è un po' più corto. Questo dovrebbe essere preso come un segnale per intensificare i tuoi sforzi.

Se stavi risparmiando il 6% del tuo reddito quando avevi 20 anni - che potrebbe essere stato appena sufficiente per massimizzare il contributo integrativo del tuo datore di lavoro - vuoi aumentarlo al livello più alto che ti puoi permettere. Qualsiasi aumento è buono, ma dal momento che sei in prima serata per aumentare i tuoi risparmi per la pensione, potresti voler scegliere come target il 10%, 15% o addirittura 20% se il tuo budget può gestirlo.

Questo sarà particolarmente importante se hai ottenuto ritorni poco brillanti sul tuo investimento negli ultimi anni. I mercati degli investimenti non sempre collaborano con i nostri piani pensionistici, quindi questo è un buon momento per compensare la differenza attraverso i contributi.

Migliorando i tuoi progressi

I tuoi 30 anni sono anche un ottimo momento per iniziare a tenere d'occhio più da vicino quanto la tua pianificazione della pensione sia vicina ai tuoi obiettivi pensionistici finali. Sei in pista? Sei un po' indietro? Hai bisogno di cambiare il tuo mix di investimenti? Qual è la previsione di investimento per i prossimi anni?

Puoi e dovresti tenere traccia dei tuoi progressi utilizzando un calcolatore di pensionamento.

Diciamo che hai 35 anni, e hai già stabilito che avrai bisogno di $ 3 milioni al momento in cui avrai 65 anni. Al momento hai $ 100, 000 il tuo piano 401(k), e il tuo datore di lavoro corrisponde il 50% del primo 6% dei tuoi contributi ogni anno. Guadagni $ 70, 000 all'anno, e risparmiando il 10% di quello nel tuo 401 (k).

Ma sulla base di questi numeri (e di un tasso di rendimento atteso dell'8% sui tuoi investimenti all'anno) stabilisci che avrai solo poco più di 2,4 milioni di dollari entro i 65 anni, ovvero circa il 20% in meno di il tuo obiettivo. Decidi che aumentando i tuoi contributi al 15% del tuo reddito, puoi ancora raggiungere la soglia dei 3 milioni di dollari in tempo per la pensione.

Ora, con 30 anni prima di andare in pensione, sarà il momento di fare quel cambiamento. Potresti anche prendere in considerazione l'aggiunta di conti pensionistici aggiuntivi, al di fuori del tuo piano 401(k) in modo da poter migliorare i tuoi progressi. Ciò può includere l'aggiunta di un regime pensionistico individuale (IRA), o un Roth IRA.

Allocazione delle risorse

Mentre determinare quanti soldi ti serviranno per andare in pensione sarà più facile nei tuoi 30 anni, significa anche che la tua allocazione delle risorse inizierà a cambiare leggermente. Con l'avanzare dell'età, il mix patrimoniale dovrebbe diventare un po' più conservativo, il che è un altro ottimo motivo per aumentare i contributi pensionistici.

In questa fase della tua vita, il tuo portafoglio pensionistico potrebbe includere almeno il 90% di azioni, e il 10% di obbligazioni, con circa 2/3 della quota azionaria investita in azioni domestiche, e il resto in titoli internazionali. Ci sono "fondi con data target" offerti da varie società di investimento che creeranno effettivamente il tuo portafoglio in base alla data target del tuo pensionamento.

Come gestire l'allocazione delle risorse su più account: È importante considerare l'intero portafoglio di investimenti come un unico grande secchio quando si bilanciano i propri investimenti. Un modo semplice per aiutarti a eseguire un'allocazione delle risorse sull'intero portafoglio di investimenti è con uno strumento gratuito chiamato Personal Capital. Questo potente strumento può aiutarti a vedere come interagiscono i tuoi investimenti. Puoi saperne di più nella nostra Revisione del capitale personale, o registrati per un account gratuito sul loro sito.

Prendersi cura di altri affari

Ci sono altri passaggi finanziari che potresti voler iniziare a prendere nei tuoi 30 anni. Un ben finanziato, un piano pensionistico ben investito è il fondamento di tutti i piani previdenziali, ma ci sono altre mosse che dovresti iniziare a fare ora che miglioreranno la tua situazione nei decenni a venire.

Se hai un mutuo sulla casa, potresti voler iniziare a elaborare un piano per ripagarlo in anticipo. Questo può significare un piano completo, tale rifinanziamento di un prestito con 25 anni rimanenti, fino a 15 anni. Oppure puoi usare qualcosa di meno formale, come pagare $ 100 o $ 200 extra ogni mese. L'intera idea sarà quella di prepararti a ripagare la tua casa in tempo sufficiente prima del pensionamento da avere più spazio di manovra in caso di necessità.

Se hai figli, vorrai iniziare a risparmiare per la loro istruzione universitaria mentre sono ancora molto giovani. Con i costi del college che aumentano rapidamente come lo sono, potrebbe non essere possibile finanziare completamente la loro istruzione esclusivamente attraverso risparmi avanzati, ma qualsiasi denaro che puoi accumulare in anticipo renderà l'onere finanziario molto meno quando sarà il momento.

I tuoi 30 anni sono un momento critico per quanto riguarda la pianificazione della pensione. Questo è il momento in cui vuoi iniziare a costruire il tuo slancio e impostare il palcoscenico finanziario per ciò che verrà dopo. Più puoi realizzare ora, meno dovrai affrontare in seguito.

Altro in questa serie:

- 20s - Inizia mentre sei giovane.

- Anni '30:definizione e raggiungimento di obiettivi finanziari.

- Anni '40:fare della pensione una priorità.

- Anni '50 – Prepararsi alla vita in pensione.

- Anni '60 – Mantenimento del piano pensionistico.

-

Come acquistare azioni per qualcun altro

Calcola e confronta attentamente gli investimenti. Esistono vari modi per acquistare azioni per qualcun altro. Il problema è assicurarsi che linvestitore si attenga alle leggi e ai regolamenti fiscal

-

8 cose che i proprietari di piccole imprese devono sapere sulla finanza

Gestire le tue finanze Capire come gestire le finanze è una delle cose più impegnative che dovrai affrontare come proprietario di una piccola impresa. Spesso, le persone entrano nel mondo degli affa

-

Come funziona lo sconto sulla tassa di proprietà della Pennsylvania

Questo articolo è stato verificato dai nostri redattori e candidato CPA Janet Murphy, specialista di prodotto senior con Credit Karma Tax®. Molti stati forniscono una qualche forma di sgravio fisca

-

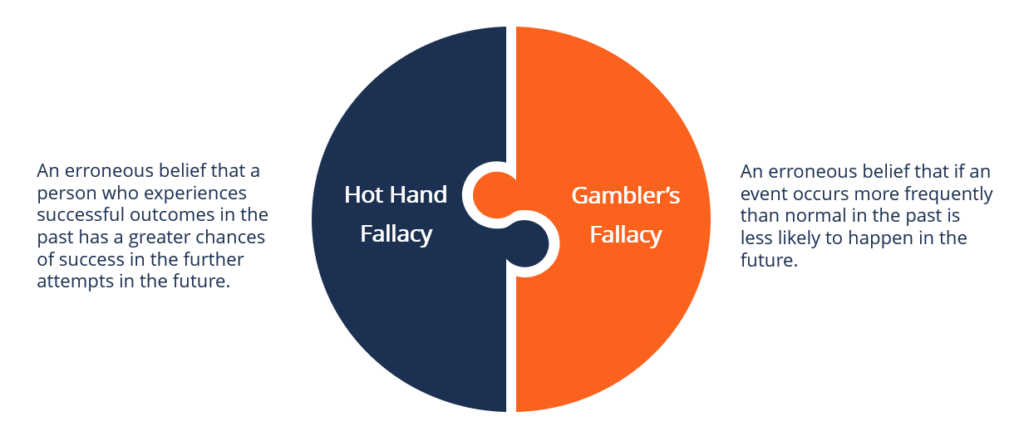

Cos'è la mano calda?

La mano calda è un pregiudizio sociale cognitivo in cui un individuo crede che una performance passata di successo possa essere utilizzata per prevedere il successo nei tentativi futuri. Le persone ch

investire

- I 6 principi di base per investire con successo

- Hai quello che serve per comprare quando tutti gli altri vendono?

- Cos'è il reddito fisso?

- Quali sono i fattori di rischio dell'investimento in REIT?

- Contribuire a un'IRA durante la pensione:pro e contro

- I consigli di investimento di Warren Buffett:7 consigli utili per investire con successo

-

Che cos'è un conto UTMA?

Che cos'è un conto UTMA? Che cosè un conto UTMA? Un trasferimento uniforme su un conto per minorenni, o Conto UTMA , è un modo per aprire un conto di investimento per un bambino. Poiché i minori non possono possedere legal...

-

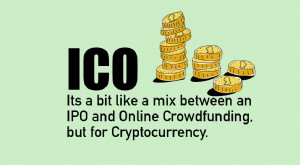

Come acquistare in una ICO (Initial Coin Offering)

Come acquistare in una ICO (Initial Coin Offering) Tutto quello che devi sapere sulle ICO Spieghiamo cosè unInitial Coin Offering (ICO) e come acquistare in un ICO. Per iniziare, avrai bisogno di un portafoglio di criptovaluta e di alcune criptovalu...

-

Che cos'è il piano di emergenza finanziaria? Una guida passo passo per crearne uno

Che cos'è il piano di emergenza finanziaria? Una guida passo passo per crearne uno La creazione di un piano di emergenza finanziaria è una mossa saggia per qualsiasi azienda. Crisi e contrattempi possono colpire allimprovviso, dai disastri naturali alla recessione economica, guasti ...

-

Di cosa hai bisogno per ottenere un prestito di giorno di paga?

Di cosa hai bisogno per ottenere un prestito di giorno di paga? Assicurati di poter rimborsare il tuo prestito di giorno di paga in tempo prima di applicare. Se stai pensando di stipulare un prestito con anticipo sullo stipendio o un anticipo in contanti, avrai b...