Pianificazione della pensione a 40 anni:rendere la pensione una priorità

Quando entri nei tuoi 40 anni, tutto nella vita, compresa la pianificazione della pensione, diventa più serio.

Hai ancora almeno 20 anni per finanziare la tua pensione, ma l'orizzonte temporale definitivo comincia a diventare visibile.

Le gare per soldi si intensificano

La maggior parte delle persone ha almeno un decennio nella vita in cui il denaro va in tutto tranne che nel risparmio. Questo accade spesso quando i bambini iniziano a diventare maggiorenni, e di solito è il decennio dei tuoi 40 anni. Questo sarà particolarmente vero se hai figli adolescenti che hanno, o presto lo farà, entrare all'università. Potresti anche aver accumulato qualche debito nel corso degli anni che deve andare via. E dal lato della carriera dell'equazione, potresti iniziare a sperimentare una forte resistenza sul fronte del reddito.

A conti fatti, probabilmente scoprirai di aver bisogno di più soldi nei tuoi 40 anni che in qualsiasi altro momento della vita. Ciò può intralciare la pianificazione della pensione proprio nel momento in cui è necessario rimanere in carreggiata, e forse anche accelerare i tuoi sforzi.

Spero che tu abbia già anticipato il tuo piano pensionistico, pagato o estinto il mutuo, e metti via almeno un po' di soldi o l'istruzione universitaria dei tuoi figli. Altrimenti, potresti trovarti in una situazione in cui dovrai ridurre i tuoi contributi pensionistici per far fronte a esigenze finanziarie più immediate.

Mantieniti in linea con i tuoi obiettivi di pensionamento

Dovrai monitorare i tuoi progressi in pensione ancora più da vicino, soprattutto alla luce della forte richiesta delle tue risorse finanziarie in questo momento della vita. Di nuovo, un calcolatore di pensione ti aiuterà a rimanere in pista.

Se stabilisci che i tuoi risparmi per la pensione non sono dove dovrebbero essere in base ai tuoi obiettivi, dovrai sviluppare un piano per recuperare il tempo perso. Al contrario, se trovi un sei sulla buona strada, potresti avere il lusso di mettere la tua pianificazione della pensione sul pilota automatico. Tutto quello che devi fare è continuare a fare quello che hai fatto - versare i tuoi regolari contributi pensionistici - quindi occuparti di altri affari nella vita.

Quest'ultima parte può sembrare una semplificazione eccessiva, ma se i tuoi risparmi per la pensione sono abbastanza grandi dopo più di 20 anni di risparmio, puoi fare proprio questo:mettiti sul pilota automatico. Alcune persone sono particolarmente ben finanziate nei loro piani e sono in grado di smettere del tutto di dare contributi. Per esempio, se hai 45 anni, vuole andare in pensione a 65 anni con 3 milioni di dollari, e hai già $ 650, 000 nel tuo piano pensionistico guadagnando in media l'8% all'anno, potresti essere in grado di smettere di versare i contributi pensionistici.

All'8% annuo, i tuoi $ 650, 000 401 (k) crescerà fino a $ 3 milioni quando avrai 65 anni senza ulteriori contributi. Questo è lo straordinario potere dell'interesse composto!

Recuperare il tempo perso

E se non sei sulla buona strada? Se hai difficoltà a risparmiare denaro per la pensione, e il tuo reddito non cresce più così rapidamente e in modo prevedibile come quando avevi vent'anni e trent'anni, potresti dover guardare le tue spese e vedere dove puoi fare la differenza.

Per esempio, se i tuoi figli vanno all'università, questo può essere un ottimo momento per valutare la possibilità di vendere la tua casa. Poiché il pagamento della casa è in genere la spesa maggiore per la maggior parte delle persone, ridurlo può liberare un sacco di soldi nel tuo budget che possono essere reindirizzati in risparmi per la pensione.

Puoi anche considerare di tenere le tue auto più a lungo del normale. La semplice eliminazione dei pagamenti dell'auto può migliorare sostanzialmente il flusso di cassa. E anche se può sembrare un po' presto, i tuoi 40 anni sono un ottimo momento per iniziare a ridimensionare il tuo tenore di vita in previsione della pensione. Meno soldi ti serviranno per vivere in pensione, minore sarà la pressione per costruire un portafoglio pensionistico più ampio.

Tutti i risparmi che puoi ottenere, ovunque nel tuo budget, ti aiuterà a fare spazio per mantenere i contributi pensionistici ai livelli che produrranno il portafoglio pensionistico di cui hai bisogno.

Allocazione delle risorse nei tuoi 40 anni

Quando raggiungi i 40 anni, il tuo mix di asset allocation diventerà sicuramente più conservativo. "Fondi con data di destinazione" può stabilire l'allocazione per te, ma anche se scegli di non usarli, puoi ancora utilizzare le loro allocazioni come modello per il tuo portafoglio.

Sulla base di un'allocazione della data obiettivo, il tuo portafoglio potrebbe includere qualcosa come l'86% in azioni, e il 14% in obbligazioni (gli esempi forniti in questo articolo sono di Vanguard). Questo non è un grande allontanamento da quello che avresti potuto avere nei tuoi 30 anni, e questo perché ti restano ancora almeno 20 anni prima di andare in pensione. Con così tanto tempo, dovrai comunque essere aggressivo con i tuoi investimenti, a tuo agio nel fatto che hai almeno due decenni per sopperire a cali temporanei dei mercati finanziari.

Come gestire l'allocazione delle risorse su più account: È importante considerare l'intero portafoglio di investimenti come un unico grande secchio quando si bilanciano i propri investimenti. Un modo semplice per aiutarti a eseguire un'allocazione delle risorse sull'intero portafoglio di investimenti è con uno strumento gratuito chiamato Personal Capital. Questo potente strumento può aiutarti a vedere come interagiscono i tuoi investimenti. Puoi saperne di più nella nostra Revisione del capitale personale, o registrati per un account gratuito sul loro sito.

In tanti modi, gli anni '40 sono il decennio più critico per la pianificazione della pensione. È un momento che ti consente di recuperare risparmi meno aggressivi in passato, o apportare le modifiche necessarie che garantiranno il raggiungimento dei tuoi obiettivi di pensionamento in futuro. In ogni caso avrai ancora abbastanza tempo per imboccare la strada giusta per una comoda pensione.

Altro in questa serie:

- 20s - Inizia mentre sei giovane.

- Anni '30:definizione e raggiungimento di obiettivi finanziari.

- Anni '40:fare della pensione una priorità.

- Anni '50 – Prepararsi alla vita in pensione.

- Anni '60 – Mantenimento del piano pensionistico.

-

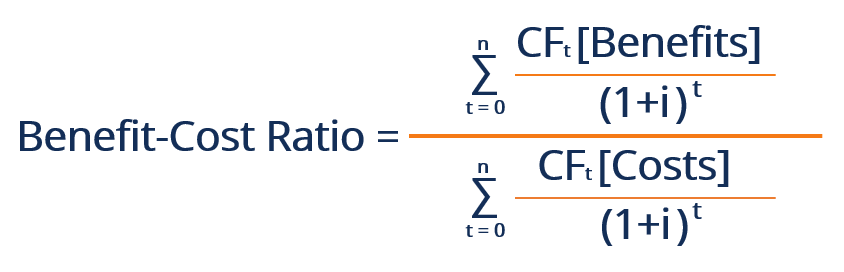

Che cos'è il rapporto costi-benefici (BCR)?

Il rapporto costi-benefici (BCR) è un indicatore di redditività utilizzato nellanalisi costi-benefici per determinare la fattibilità dei flussi di cassa generati da un bene o da un progetto. Il BCR co

-

Criteri di selezione dei fondi di Groww per la categoria dei fondi popolari

Saluti investitori! Durante lesplorazione dellapp Groww, potresti esserti imbattuto fondi popolari .La domanda è, perché alcuni fondi vengono visualizzati nellelenco e altri non vengono tagliati?

-

Che cosa sono le azioni non valutabili?

Le azioni non valutabili sono una classe di proprietà delle azioni in cui il proprietario delle azioni è limitato nella loro responsabilità allimporto pagato per le azioni. Significa che in caso di fa

-

5 modi in cui le buone maniere ti rendono più ricco

Le buone maniere fanno luomo. Sono una di quelle cose nella vita che non ti costano nulla, ma può portarti grandi benefici, come il rispetto. O un sorriso da uno sconosciuto. E, in alcuni casi, soldi.

investire

- Investimenti socialmente responsabili

- Commissioni di consulenza finanziaria stimate per società di investimento

- Come aprire un conto di intermediazione:istruzioni passo passo

- Che cos'è la parità del tasso di interesse scoperto (UIRP)?

- Qual è la differenza tra ETF e fondi indicizzati?

- Che cos'è una piattaforma di microinvestimenti?

-

Come rafforzare il tuo portafoglio di investimenti in un mercato volatile

Come rafforzare il tuo portafoglio di investimenti in un mercato volatile Il 2018 è stato un ottovolante per il mercato azionario. Se sei un investitore, probabilmente sei stato colpito più di una volta, nel bene e nel male. Il Dow Jones Industrial Average (DJIA), Nasdaq co...

-

50 mestieri per fare soldi che puoi fare facilmente a casa

50 mestieri per fare soldi che puoi fare facilmente a casa Ti piace fare lavoretti? Sapevi che ci sono oggetti artigianali che puoi realizzare e vendere? Sì, puoi fare qualcosa che ami e guadagnarci! Lartigianato per fare soldi è di gran moda ed è più facil...

-

Cos'è Hit the Bid?

Cos'è Hit the Bid? La frase hit the bid è unespressione colloquiale comunemente usata negli investimenti per descrivere uno scenario in cui un trader vende uno strumento finanziario al prezzo di offerta quotato da un po...

-

Che cos'è il rendimento del capitale totale?

Che cos'è il rendimento del capitale totale? Il ritorno sul capitale totale (ROTC) è un rapporto di ritorno sullinvestimento che quantifica quanto rendimento ha generato unazienda attraverso luso della sua struttura del capitaleStruttura del cap...