7 cose che devi sapere sui prelievi per difficoltà 401 (k)

Sai che è una cattiva idea prelevare soldi dal tuo piano pensionistico prima di compiere 59 anni e mezzo. Non solo dovrai affrontare pesanti sanzioni pecuniarie, stai rischiando la tua stabilità finanziaria in futuro. Ma cosa succede se stai affrontando una difficoltà economica e hai un disperato bisogno di soldi?

Se hai un conto IRA o Roth tradizionale, puoi richiedere un prelievo anticipato in qualsiasi momento. In alcuni casi, puoi anche evitare la penale di recesso, se soddisfi determinati criteri. è più difficile, però, per prelevare denaro in anticipo dal tuo attuale piano 401 (k) sponsorizzato dal datore di lavoro. Dovrai verificare se il tuo piano consente un prelievo anticipato. Alcuni piani consentiranno solo ai contributori di eliminare quelli che sono noti come ritiri di disagio prima di raggiungere i 59 anni e mezzo.

La cattiva notizia è che non ci sono molte situazioni in cui puoi qualificarti per questi prelievi per difficoltà. Ed ovviamente, prelevare denaro dal tuo piano 401 (k) in anticipo non è mai una mossa finanziaria ideale. (Vedi anche:5 stupidi 401 (k) Errori che fanno le persone intelligenti)

Ecco alcune cose chiave che devi sapere sui prelievi per difficoltà.

1. Le "difficoltà" hanno delle definizioni set

Le regole dell'IRS definiscono un elenco ristretto di circostanze in cui puoi qualificarti per un ritiro per difficoltà. Se vuoi usare i tuoi soldi per qualcosa di diverso da questi casi speciali, sei sfortunato.

Per tutti gli scenari, ci deve essere un'immediata e pesante necessità finanziaria per richiedere un ritiro anticipato del 401 (k). Gli scenari accettabili includono spese mediche impreviste, tasse scolastiche e scolastiche, e le spese funerarie o funerarie. Puoi anche beneficiare di un recesso per disagio per i costi relativi all'acquisto di una casa, se la tua casa è danneggiata e devi pagare per le riparazioni, e per evitare di essere sfrattato o pignorato.

2. I prelievi di difficoltà comportano grosse penalità

Se hai bisogno di contanti velocemente, il tuo piano 401(k) potrebbe sembrare un luogo logico. Dopotutto, i soldi nel tuo piano sono il vostro . Ma un piano 401(k) dovrebbe costringerti a risparmiare per la pensione, non essere una fonte di fondi di emergenza. Ecco perché la maggior parte dei piani non ti consentirà di prelevare denaro fino alla fine del rapporto di lavoro con la tua azienda.

I ritiri per difficoltà sono l'eccezione a questo. Ma se usi questa esenzione per prelevare denaro da un piano 401 (K) prima di compiere 59 anni e mezzo, sarai colpito da sanzioni. Primo, questi prelievi anticipati sono tassati come reddito ordinario. Persino peggio, il tuo prelievo anticipato sarà anche colpito da una sanzione fiscale federale del 10%.

Ciò rende anticipato il prelievo di fondi 401 (k), anche per difficoltà economiche, doloroso. Se hai un modo alternativo per ottenere i soldi di cui hai bisogno, dovresti approfittarne. (Vedi anche:Come ottenere $ 1, 000 nei prossimi 30 giorni)

3. Possono esserci eccezioni alla penalità

Quella pena del 10 per cento è dura, ma ci sono circostanze in cui potresti non esserne colpito. Potresti essere in grado di evitare tale sanzione se sei disabile o se il tuo debito medico è superiore al 7,5% del tuo reddito lordo rettificato. Potresti anche evitare la sanzione se un tribunale ti ha ordinato di dare i soldi da un prelievo di disagio a un ex coniuge, un bambino, o un dipendente.

4. Non tutti i piani consentono prelievi per difficoltà

Non tutti i piani 401 (k) hanno la possibilità di effettuare prelievi per difficoltà. Il tuo datore di lavoro ha deciso se voleva offrire tali prelievi quando ha impostato il suo piano. L'IRS non richiede che i datori di lavoro offrano tale opzione.

Per determinare se il tuo piano consente questi prelievi, contatta l'amministratore del tuo piano. Nella maggior parte delle aziende, questo sarà qualcuno nel tuo dipartimento delle risorse umane.

5. Ci sono limiti al tuo prelievo

Anche se hai la qualità per un ritiro di difficoltà, non puoi prelevare una quantità illimitata di denaro. Le regole dell'IRS stabiliscono che puoi prelevare denaro dal tuo conto 401 (k) solo se non hai altri fondi per coprire le tue difficoltà. Poi, puoi solo prelevare fondi sufficienti per coprire i costi della tua emergenza finanziaria. Non puoi prendere dollari extra per un cuscino finanziario.

6. Potresti aver bisogno di una prova delle tue difficoltà

L'amministratore del tuo piano potrebbe richiedere la prova che devi accettare il ritiro per difficoltà. Ciò potrebbe significare che dovrai fornire al tuo amministratore copie delle fatture mediche, fatture di riparazione, o un avviso di sfratto. Potrebbe anche essere necessario fornire copie degli estratti conto bancari che dimostrino che non hai altri fondi disponibili per coprire la tua emergenza finanziaria.

7. Quando i soldi sono finiti, è andato

Dopo aver preso un ritiro di difficoltà, ti è generalmente vietato effettuare depositi sul tuo conto 401(k) per sei mesi. Al termine di tale periodo di sei mesi, puoi iniziare a depositare denaro sul tuo conto 401(k) come facevi prima.

Questo fa apparire quello che potrebbe essere il più grande aspetto negativo dei prelievi per difficoltà:i soldi che prendi dal tuo piano 401 (k) sono spariti per sempre. Non è un prestito. Non lo stai semplicemente prendendo in prestito e rimettendolo a posto. Questo potrebbe davvero ferire quando arriva il momento della pensione.

Questo è il motivo per cui dovresti cercare altri mezzi per coprire la tua emergenza finanziaria. Rivolgiti ai prelievi per difficoltà solo come ultima risorsa assoluta. (Vedi anche:3 fonti di denaro veloce oltre al tuo 401 (k))

-

Come riscattare cartamoneta strappata

Esistono diversi modi per riscattare la valuta danneggiata. Linvenzione della cartamoneta è una delle cose che ci ha elevato dalleconomia del Medioevo a una moderna società industriale. Però, con la

-

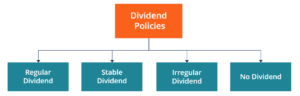

Che cos'è una politica dei dividendi?

La politica dei dividendi di una società determina limporto dei dividendi pagati dalla società ai suoi azionisti e la frequenza con cui vengono pagati i dividendi. Quando unazienda realizza un profitt

-

Come garantire che il tuo animale domestico possa viaggiare nel tuo Uber

Se possiedi un amico peloso, in particolare un grosso cane, e non unauto, trovare il tuo migliore amico in giro per la città può essere una vera seccatura. I conducenti di Rideshare possono rifiutare

-

5 passaggi per acquistare in sicurezza Cardano (ADA)

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Finanza personale

- Questi americani sono destinati a ricevere fino a $ 10, 000 in denaro di stimolo

- Hai dai 18 ai 35 anni? Leggi questo prima di spendere un altro dollaro

- Le migliori azioni tedesche da acquistare nel primo trimestre del 2021

- Finanziare la tua casa

- Il concetto di libertà finanziaria

- Come una vendita e una retrolocazione possono aiutare un proprietario di casa a evitare la preclusione

-

Qual è il rapporto tra liquidità operativa e cassa totale?

Qual è il rapporto tra liquidità operativa e cassa totale? Il rapporto tra liquidità operativa e cassa totale misura la parte del flusso di cassa generato da unazienda deriva dalle sue operazioni principali. Questo può essere utilizzato come indicatore di qua...

-

Entrare nel gioco degli investimenti

Entrare nel gioco degli investimenti AP2011 Carrie Schwab-Pomerantz, la figlia di Charles Schwab, è presidente del consiglio di amministrazione e presidente della Fondazione Charles Schwab, la cui missione è aiutare le persone a divent...

-

3 agenzie di credito | Come funzionano le principali agenzie di informazioni sul credito

3 agenzie di credito | Come funzionano le principali agenzie di informazioni sul credito I tuoi rapporti di credito - sì, ce nè più di uno:contiene alcune delle informazioni più importanti su di te. Questi rapporti sono disponibili per le persone e le organizzazioni che hanno un impa...

-

Qual è lo scopo di una distinta di versamento bancaria?

Qual è lo scopo di una distinta di versamento bancaria? Le banche utilizzano le distinte di deposito per tenere traccia delle transazioni. Una ricevuta di versamento della banca indica alla tua banca cosa vuoi che venga fatto con il denaro che le stai con...