Hai dai 18 ai 35 anni? Leggi questo prima di spendere un altro dollaro

Di Paula Pant.

Pensi che solo perché sei giovane, non devi preoccuparti dei soldi? Indovina di nuovo.

Che tu sia un diplomato, studente universitario o sei appena entrato nel mondo del lavoro, avere una buona gestione delle proprie finanze è la chiave per vivere una vita felice. Non importa quanti soldi stai facendo attualmente; l'importante è che te la cavi bene.

Questi cinque suggerimenti sono un ottimo punto di partenza per sviluppare un rapporto sano con il denaro che durerà per il resto della tua vita.

Crea un budget e attieniti ad esso

Indipendentemente da quanti soldi stai facendo in questo momento, devi imparare a spenderli saggiamente. Il primo passo:crea un budget dettagliato che tenga traccia delle tue entrate e spese e ti dia un piano per sfruttare i tuoi (limitati) dollari.

Sii onesto con te stesso quando crei questo budget. Separare quali spese sono necessarie (affitto, generi alimentari di base, pagamento dell'auto) e quali sono le indulgenze (mangiare fuori, andare al cinema, birra). Sii diligente nel rispettare il budget assegnato ogni mese, e se ti capita di correre prima che il mese sia finito, imparare a vivere senza.

Viviamo in una gratificazione istantanea, società altamente materialista. Impara a resistere al richiamo della sirena delle vendite, pubblicità e nuovi brillanti gadget. Chiediti cosa sei veramente, veramente bisogno di sopravvivere, e impara a dire "no" ai tuoi impulsi. Questa potrebbe essere la lezione finanziaria più cruciale che un ventenne o un trentenne può imparare.

Vivi con i tuoi mezzi

A volte in futuro, puoi possedere mobili coordinati e un'auto con comandi ad attivazione vocale. Ora è il momento dei futon di seconda mano e dell'amata prima auto junker che ricorderai con affetto negli anni a venire.

In altre parole? Probabilmente non stai ancora guadagnando quel tipo di denaro che ti permetterà di vivere come speri un giorno, quindi non comportarti come se lo fossi. Vivere al di fuori dei propri mezzi - che spesso comporta l'assunzione di copiose quantità di debito dei consumatori - ostacolerà solo la tua capacità di vivere bene lungo la linea. Qualunque sia l'aggiornamento di cui pensi abbia bisogno la tua attuale situazione di vita, non vale anni di rimborso.

Quindi goditi lo stile di vita che sei attualmente in grado di permetterti, anche se questo significa cene a base di spaghetti e notti da $ 1 al teatro economico, e sappi che non sarà sempre così.

Va bene vivere con i tuoi genitori

Se sei come molti Millennial, potresti aver bisogno di vivere a casa mentre sei a scuola o mentre stai cercando un lavoro. Potresti anche avere il tuo appartamento per un po' dopo la laurea, poi capisci che devi tornare a casa per un po' per sbarcare il lunario.

Questo è totalmente, Va bene al 100%.

Tra la recessione, un mercato del lavoro incerto e pesante debito del prestito studentesco , tanti giovani adulti sono dovuti tornare all'Hotel di mamma e papà. Ciò non significa che sei immaturo o non sai come gestire i tuoi soldi, significa che ti rendi conto dei tuoi limiti finanziari e non vuoi contrarre debiti inutili.

Se ti senti strano a tornare a casa, puoi sempre offrirti di pagare "affitto" ridotto ai tuoi genitori, partecipa alle spese domestiche o tira il tuo peso in altri modi, come cucinare o prendersi cura del giardino. Non cercare di pagare per un appartamento (o, bontà, una casa) che non puoi permetterti. Ricorda:stai prendendo una decisione finanziariamente responsabile tornando a casa. È una cosa da adulti.

Costruisci i tuoi risparmi

Le cose accadono. Ti ammali. Hai un incidente. Perdi il lavoro. La tua auto ha bisogno di una nuova trasmissione.

Oltre a rispettare il tuo budget e vivere entro i tuoi mezzi, devi anche mettere da parte dei fondi per quelle inevitabili spese impreviste che possono mandare a puttane anche il budget migliore. Ogni mese, metti da parte più che puoi, anche se sono solo $ 20. Man mano che il tuo reddito aumenta ogni anno, aumentare l'importo risparmiato.

Non è mai troppo presto per pensare alla pensione

La pensione può sembrare lontano, ma questo non significa che dovresti dimenticartene del tutto. Prima inizi a risparmiare, più dovrai appoggiarti quando sarai più grande. Più, è più facile prendere l'abitudine di risparmiare per la pensione quando sei giovane e relativamente spensierato (nessuna famiglia da sfamare ancora o mutuo da pagare).

I modi più semplici per iniziare a costruire il tuo fondo pensione ora? Iscriviti al programma 401K del tuo datore di lavoro se ne ha uno, e contribuire almeno fino alla loro corrispondenza dei dipendenti. Se il tuo datore di lavoro non offre un 401K, apri il tuo Roth IRA con la tua banca locale.

Non devi mettere una tonnellata in questi fondi ogni mese se non puoi ancora farlo oscillare, ma ogni bit conta. Solo $ 100 o $ 200 al mese (o alla settimana, se possibile) farà una differenza sostanziale.

La linea di fondo

Le abitudini finanziarie che metti in atto ora possono aiutarti (o danneggiarti) per il resto della tua vita. Impara come diventare esperto di soldi, e godrai di anni di felicità finanziaria lungo la strada.

-

La pandemia ti ha fatto male ai denti?

La pandemia è stata dura in vari modi. I tassi di occupazione erano alti, le aziende hanno chiuso e molte persone hanno perso amici e familiari. Ma per molti, Il COVID ha avuto un impatto sia sulla sa

-

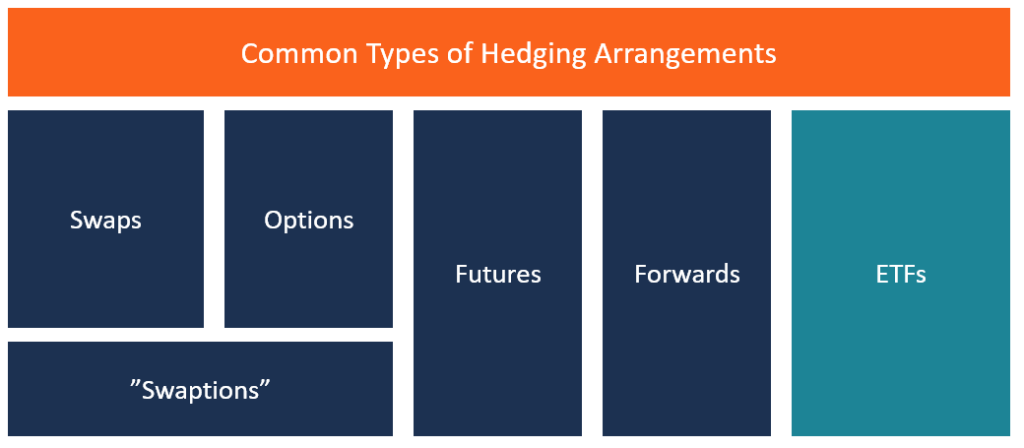

Che cos'è un accordo di copertura?

Laccordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuriRischio e rendimentoNellinvestimento, rischio e rendimento sono altamente correlati. Laumento de

-

Che cos'è un piano aziendale senza scopo di lucro?

Un business plan senza scopo di lucro è semplicemente una tabella di marcia per unorganizzazione senza scopo di lucroTipi di organizzazioniQuesto articolo sui diversi tipi di organizzazioni esplora le

-

10+ lavori online a basso costo da casa senza investimenti

Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Vuoi guadagnare online ma non hai linvestimento per avviare una nuov

Finanza personale

- I prezzi del gas raggiungono i massimi da 7 anni:ecco come affrontarli

- 10 motivi per tagliare i millennial un po' di fiasco sui loro soldi

- Aumenta i tuoi risparmi con questo semplice sistema di budgeting

- Una conversazione con Derek Sivers

- Finanziare la tua casa

- Come capire quanto costerà davvero l'università

-

Le migliori combinazioni di carte di credito per far salire di livello il tuo gioco a premi

Le migliori combinazioni di carte di credito per far salire di livello il tuo gioco a premi Sai già che la registrazione di una carta di credito di viaggio o di una carta di credito cash back può aiutarti a guadagnare punti o miglia per ogni dollaro speso. Se vuoi potenziare ulteriormente il...

-

Cos'è la copertura contro l'inflazione?

Cos'è la copertura contro l'inflazione? La copertura dellinflazione è un investimento effettuato allo scopo di proteggere linvestitore dalla diminuzione del potere dacquisto del denaro a causa dellaumento dei prezzi di beni e servizi Prodot...

-

Come registrare un'unione domestica?

Come registrare un'unione domestica? Le unioni domestiche sono unalternativa al matrimonio ma con minori – e spesso meno concreti – benefici e tutele legali. Gli esperti dicono che non cè una scelta sbagliata, ma scegliere lopzione giust...

-

Tasso di inflazione vs. Tasso di crescita

Tasso di inflazione vs. Tasso di crescita In economia, tasso di inflazione e tasso di crescita significano cose diverse. Tasso di inflazione e tasso di crescita, come termini economici, potrebbe a volte confondersi con il significato della s...