Quanto potrebbero costarti le tue carte di credito inutilizzate

Ci siamo passati tutti. Dopo aver fatto acquisti e aver scelto alcuni articoli, vai al bancone, e il cassiere ti dice che c'è un'offerta speciale:riceverai il 20% di sconto se ti iscrivi oggi per una carta di credito. Sembra un ottimo affare, quindi ti iscrivi per ottenere lo sconto. Paura di accumulare interessi, lo paghi subito, quindi non utilizzare mai più la carta. Si trova in un cassetto da qualche parte, raccogliendo polvere.

Sebbene tu possa pensare che ridurre al minimo il saldo della tua carta di credito sia una decisione finanziaria intelligente, avere carte di credito inutilizzate può essere un problema e può influire sul tuo punteggio di credito.

Carte non utilizzate e il tuo punteggio di credito

Avere una gamma di carte e linee di credito aperte indica ai finanziatori che sei un mutuatario affidabile e aiuta a migliorare il tuo punteggio di credito. Quella carta inutilizzata si aggiunge al tuo credito totale disponibile, che è una buona cosa, ma se rimane inattivo per troppo tempo, può influenzare negativamente la tua storia creditizia.

Il tuo punteggio di credito dipende dall'utilizzo del credito, ovvero la percentuale della tua linea di credito disponibile che utilizzi ogni mese. Se la tua carta non viene utilizzata, alla fine la società della carta di credito presumerà che non desideri più l'account e lo chiuderà per te. La durata esatta varia da emittente a emittente e può dipendere da altri fattori nella tua storia creditizia. Persino peggio, gli emittenti non sono tenuti per legge ad informarti che il conto di credito è stato chiuso per inattività. Quando il conto è chiuso, l'improvvisa diminuzione del credito disponibile aumenta l'utilizzo del credito e può causare un calo del punteggio di credito.

Oltre all'utilizzo del credito, il tuo punteggio di credito dipende anche dalla lunghezza della tua storia creditizia. Se la carta non utilizzata è il tuo conto più vecchio, e si chiude, perdi i benefici della tua storia e il tuo punteggio diminuisce a causa di ciò, anche.

In genere, non vuoi chiudere il tuo account più vecchio, perché una volta eliminato, la tua storia creditizia è ridotta e il tuo punteggio diminuirà.

Quando ha senso chiudere una carta?

In alcuni casi, può avere senso chiudere una carta dormiente piuttosto che lasciarla inutilizzata. Per esempio, una carta con un alto canone annuo o un tasso di interesse molto alto con un saldo può costarti nel lungo periodo; ha più senso trasferire il saldo su una carta di interesse inferiore e chiudere la carta con una quota annuale. (Vedi anche:Migliori carte di credito senza canone annuale)

Se sai che non utilizzerai più le carte, potresti voler chiuderlo alle tue condizioni piuttosto che farlo chiudere inaspettatamente dall'emittente. Fallo in un momento in cui non avrai bisogno di controllare il tuo credito. Sicuramente non fare follie con le chiusure subito prima di richiedere un prestito o di cercare di affittare un nuovo appartamento. Infatti, il momento migliore potrebbe essere subito dopo, dal momento che il tuo credito avrà già subito dei colpi con il nuovo prestito o comunque con i controlli del credito.

Prevenire la chiusura di un account

Per prevenire la chiusura dell'account e mantenere il tuo punteggio di credito, usa le carte che vuoi conservare per le spese necessarie. Invece di utilizzare una sola carta di credito, distribuisci i tuoi acquisti su tutte le tue carte per assicurarti che vengano utilizzate tutte e rimangano attive.

Per evitare di accumulare debiti sulla carta di credito nel processo, usa le tue carte in modo strategico. Usa ogni carta per un acquisto di routine, come usare una carta per la spesa e un'altra per il gas. Dopo aver effettuato un acquisto, effettuare subito il pagamento. Questo processo manterrà le tue carte attive ma ti assicurerà di non accumulare debiti sulla carta di credito.

Anche se è una buona idea mantenere basso il tuo debito, non usare le tue carte può portare a un punteggio di credito più basso e a una linea di credito più piccola. Anziché, gestisci la tua spesa con saggezza per mantenere attive le carte e mantenere la tua storia creditizia.

-

I piani di reinvestimento dei dividendi sono ancora una buona idea?

Il reinvestimento dei dividendi è una strategia interessante che può aumentare i rendimenti degli investimenti. Con il reinvestimento dei dividendi acquisti più azioni della società o del fondo che ha

-

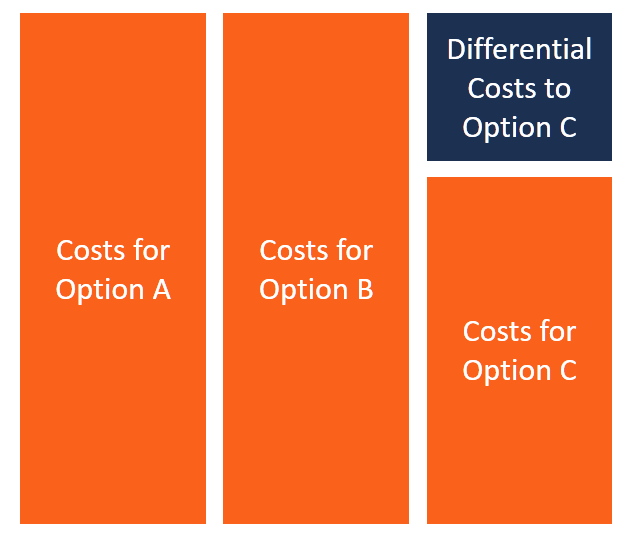

Cos'è il costo differenziale?

Il costo differenziale si riferisce alla differenza tra il costo di due decisioni alternative. Il costo si verifica quando unazienda deve affrontare diverse opzioni simili, e una scelta deve essere fa

-

Come pianificare le proprie finanze per prendersi una pausa dal lavoro

Il lavoro fa parte della vita:tutti dobbiamo farlo per pagare le bollette e prepararci per il futuro. Ma, non sempre funziona come avevamo pianificato. Se ti senti sopraffatto, incapace di concentrars

-

Che cos'è un articolo speciale?

Un elemento speciale è unoperazione o un evento inusuale che la direzione pubblica separatamente e che non si prevede si ripeta regolarmente. Gli elementi speciali si verificano durante i normali cicl

Finanza personale

- Prova questo se non riesci a smettere di lavorare di notte

- In che modo le carte di credito per piccole imprese influenzano il tuo credito personale

- Perché sto già risparmiando per le mie vacanze estive del 2022?

- 12 Semplici Modi per Svegliarsi Domani Più Ricchi Di Come Sei Oggi

- Reverse Morris Trust (RMT)

- 9 I soldi della famiglia sono importanti che i tuoi figli non hanno bisogno di sapere

-

Conto alla rovescia per la pensione:manca un anno

Conto alla rovescia per la pensione:manca un anno N. 1:Pianifica la transizione JGI/Tom Grill/Getty Images Mentre le transizioni della vita vanno, la pensione è tra le più impegnative, sia finanziariamente che emotivamente. Molte decisioni co...

-

Che cos'è l'Emerging Market Bond Index (EMBI)?

Che cos'è l'Emerging Market Bond Index (EMBI)? LEmerging Market Bond Index (EMBI) è un indice di riferimento che misura la performance obbligazionaria dei paesi emergenti e delle loro rispettive organizzazioni societarie. LEMBI è stato pubblicato ...

-

Quando democrazia e centralizzazione si incontrano nella leadership

Quando democrazia e centralizzazione si incontrano nella leadership Di David De Cremer e Tian Tao I leader aziendali affrontano una miriade di sfide e una di queste è trovare lapproccio alla leadership che andrebbe a beneficio dellazienda e dei suoi dipendenti. In...

-

Il modo più economico per spostarsi:consigli per il trasloco fai-da-te e altro

Il modo più economico per spostarsi:consigli per il trasloco fai-da-te e altro Di recente io e mia moglie ci siamo trasferiti dallOhio allIllinois, spostandosi a una distanza di 350 miglia . Questa è stata una mossa importante, nel mio libro, e ha richiesto molto lavoro e pi...