Non prendere mai in prestito denaro per questi 5 acquisti

Mentre c'è un tempo e un posto per il credito - la maggior parte di noi non sarà mai in grado di pagare in contanti per una casa, un'istruzione universitaria, o anche un'auto - ci sono anche momenti in cui dovrebbe essere evitato, a tutti i costi.

È difficile ritardare la gratificazione. Non aiuta che ci sia sempre una carta di credito o una richiesta di prestito personale nella posta. Ancora, ci sono momenti in cui non ha assolutamente senso prendere in prestito denaro per effettuare un acquisto. Per questi articoli di grandi dimensioni, pensaci bene prima di strisciare la tua carta o richiedere quella linea di credito. (Vedi anche:7 modi in cui l'orgoglio ti rende povero)

1. Una barca

A seconda della barca acquistata, un pagamento potrebbe eguagliare il costo di una nuova rata dell'auto o, per un'opzione più lussuosa, il costo di un mutuo. Allo stesso tempo, gli attuali tassi di prestito della barca vanno da circa il 4,5% per $ 350, 000 barca fino al 6,25% per $ 25, 000 barca. Ciò significa che in un periodo di 15 anni, un modesto $ 25, 000 barca potrebbe finire per costare $ 38, 584. Sono $ 13, 584 in più rispetto al prezzo dell'adesivo originale.

Quando si tratta di andare in barca, anche se, il costo della nave è spesso la parte più economica della proprietà. Costi aggiuntivi da considerare sono le tasse statali, tasse di slittamento, rimessaggio invernale, registrazione e licenza, carburante, assicurazione, e manutenzione. La zecca ha recentemente stimato il costo annuale di $ 20, 000 manutenzione della barca a $ 4, 300 all'anno o $ 358 al mese.

2. Il tuo matrimonio

Sposarsi è uno dei momenti più emozionanti nella vita di un giovane, eppure… molti non si rendono pienamente conto di tutti i costi che vengono dopo aver intrapreso una nuova vita insieme. Non tutti fanno le stesse scelte di vita, Certo, ma case, figli, tasse universitarie, conti pensione, e anche le nuove auto sono costosi oggetti di vita che molte nuove coppie scelgono di acquistare o finanziare mentre costruiscono la loro vita insieme.

Iniziare un viaggio insieme a un prestito costoso con un alto tasso di interesse è un modo costoso per ostacolarti mentre lavori per costruire una vita finanziariamente stabile insieme. Quando si pianifica un matrimonio, può essere utile ricordare che è solo una grande festa. Avrai i ricordi quando sarà finita, ma è il fondamento su cui è costruito il matrimonio che è davvero più importante. E questo non costa un centesimo.

3. Gioielli

I gioielli di fascia alta come anelli di fidanzamento o braccialetti da tennis sono abbastanza costosi senza aggiungere costi di finanziamento. Può sembrare una buona notizia che molte gioiellerie siano disposte ad aiutare a sostenere i costi offrendo interessi zero se l'acquisto viene pagato entro sei o 12 mesi (a seconda del negozio) ma attenzione, di solito c'è un problema.

Manca un pagamento o non salda il saldo prima della data di scadenza e, per la maggior parte dei negozi, gli interessi saranno dovuti per il intero saldo originale - e di solito è a un tasso compreso tra il 23% e il 29%. Ciò significa che $ 5, 200 anelli (il costo medio delle fedi nuziali) potrebbero costare $ 1 in più, 461 solo nel pagamento degli interessi, ipotizzando un tasso di interesse del 25% e una durata di due anni.

4. Mobili ed elettronica di consumo

Le carte di credito emesse dal negozio sono upsell comuni al registratore di cassa e, se stai acquistando un articolo di grandi dimensioni come un nuovo divano o una TV a schermo piatto, è facile lasciarsi tentare dalle condizioni di finanziamento apparentemente allettanti. Quello che molti consumatori di credito non si rendono conto è che le carte dei negozi in genere funzionano in modo simile al finanziamento dei gioielli, come descritto sopra.

L'offerta può indicare 12 mesi, zero TAEG (o 12 mesi, come contanti), ma perdi un pagamento e azzererai l'orologio, ritenendoti responsabile del pagamento degli interessi dalla data di acquisto, non dalla data in cui è stato mancato il pagamento. Per $ 4, 000 acquisto di mobili, un mancato pagamento potrebbe aggiungere $ 1, 400 di interesse al conto, ipotizzando un tasso di interesse del 24,99% e una durata di 24 mesi. In altre parole, che ha finanziato i mobili (o il computer o il frigorifero o... beh, hai l'idea) potrebbe finire per costarti molto di più di quanto ti aspettassi.

5. Vacanza

La maggior parte delle vacanze dura una settimana o meno ma, se ottieni un prestito personale o fai scorrere una carta di credito per finanziare la fuga, non saranno solo i ricordi che durano una vita. All'inizio di quest'anno, MarketWatch ha stabilito che potresti crescere un bambino dall'infanzia all'età adulta prima di poter rimborsare $ 2, 000 saldo della carta di credito con un tasso annuo del 18%, se stai effettuando solo il pagamento minimo mensile. Sono 30 anni di rimborso, sulla base della loro analisi, e un extra di $ 4, 931 nel pagamento degli interessi.

Per molti acquisti, l'acquisto a credito può causare molte difficoltà finanziarie. Prima di acquistare, è importante capire il costo totale dell'acquisto, compreso il costo del credito. La maggior parte delle volte, saresti molto meglio servito risparmiando, invece di strisciare la tua carta. Pensa prima di prendere in prestito. Il tuo portafoglio ti ringrazierà.

Quali acquisti rifiuti di fare a credito?

-

Commercio SBUX,

pizza, e MO questa settimana per grandi profitti pre-elettorali Tom Gentile Recentemente, Ho condiviso più di 10 a basso rischio, operazioni ad alta probabilità per incassare la volatilità del me

-

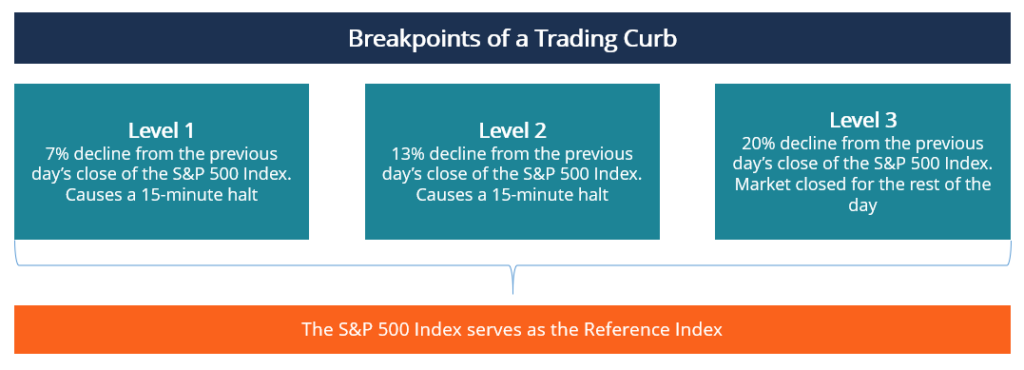

Che cos'è un cordolo commerciale?

Un freno al trading è un arresto temporaneo del trading imposto nel tentativo di ridurre la volatilità del mercato e le massicce vendite di panico. Viene anche chiamato interruttore di circuitoCircuit

-

Cosa ottieni veramente dai negoziatori di Bill

Quando si tratta di budget, puoi dire una cosa per le bollette:almeno sono sostanzialmente coerenti, anche se si sommano. Fatture, però, avere un po più di margine di manovra di quanto ci si potrebbe

-

Cosa succede se per sbaglio effettui uno scoperto sulla tua carta di credito?

Controlla il contratto con lutente della tua carta di credito per sanzioni e commissioni. Quando effettui uno scoperto di conto, hai sostanzialmente superato il saldo dei fondi disponibili nel tuo ac

Finanza personale

- I quattro pilastri di una carriera appagante

- BTC, BCH e BSV:in cosa differiscono?

- Zoom Trading:investire in azioni ZM è una buona idea?

- Non farti prendere:come valutare un tasso di cambio

- 10 domande da porre prima di accettare un'offerta con carta di credito

- La migliore carta di credito del negozio:Target REDcard

-

L'ascesa dei lavori Blockchain

L'ascesa dei lavori Blockchain Sapendo come funziona la blockchain, non significa che tu capisca come applicarlo o anche dove. Se hai esperienza di sviluppo, puoi raccogliere le basi e i fondamenti dietro linfrastruttura blockchain...

-

Come posso rompere il contratto di locazione del mio appartamento in Florida?

Come posso rompere il contratto di locazione del mio appartamento in Florida? Le leggi del proprietario-inquilino dello Stato della Florida sono abbastanza chiare su quali opzioni hanno gli affittuari per rompere un contratto di locazione. Ci sono casi che inducono gli affittua...

-

2 modi affidabili per utilizzare le medie mobili

2 modi affidabili per utilizzare le medie mobili Ecco cosa ti insegna la maggior parte dei guru del mercato sulle medie mobili. Prendi una media mobile a breve termine e una media mobile a lungo termine e acquisti e vendi quando vedi crossover. Cari...

-

Cos'è un Arbitro?

Cos'è un Arbitro? Un arbitraggio è un individuo che guadagna profitti sfruttando le inefficienze nei mercati finanziari Borsa di New York (NYSE) La Borsa di New York (NYSE) è la più grande borsa valori del mondo, che o...