Una pianificazione semplice può aiutarti a costruire un futuro migliore per te e la tua famiglia

Ecco alcune nuove disposizioni e come puoi trarne vantaggio per costruire un piano finanziario migliore per te e la tua famiglia.

Risparmia di più per la pensione

I tassi di contributo aumentano quest'anno per i partecipanti a 401 (k), 403(b) e 457 piani. L'importo massimo facoltativo che i dipendenti possono contribuire al lordo delle imposte è ora pari a $ 15, 000, a partire da $ 14, 000 l'anno scorso. Cosa c'è di più, i lavoratori di età pari o superiore a 50 anni quest'anno possono dare un contributo aggiuntivo di "recupero" fino a $ 5, 000 ($ 1, 000 in più rispetto a quanto avrebbero potuto nel 2005), consentendo loro di accumulare fino a un totale di $ 20, 000 verso la pensione.

"Quel contributo extra di recupero è estremamente utile per molti baby boomer che si trovano indietro nei loro risparmi per la pensione a causa delle tasse universitarie e di altre grandi spese, ' dice Colleen O'Donnell, un Certified Financial Planner PractionerTM con Lincoln Financial Advisors a Dallas, Texas.

Consigli: Massimizza i contributi elettivi al tuo piano pensionistico. I benefici sono troppo buoni per lasciarsela sfuggire. 'Il denaro che contribuisci è al lordo delle tasse, il tuo datore di lavoro può versare un contributo corrispondente, e poiché i soldi vengono prelevati direttamente dalla tua busta paga, probabilmente non lo perderai mai, "dice O'Donnell.

Investire in un nuovo tipo di piano pensionistico

Il Roth 401 (k) è stato lanciato ufficialmente il 1 gennaio di quest'anno ed è aperto a qualsiasi lavoratore che si qualifica per un normale 401 (k) e lo rende accessibile ai dipendenti altamente pagati che non sono ammissibili per un Roth IRA. Come il Roth IRA, questo nuovo piano ti consente solo di versare contributi al netto delle imposte. Però, il denaro nel conto ha il potenziale per aumentare le tasse differite e dopo che sei stato nel piano per almeno cinque anni e hai più di 59 anni e mezzo, qualsiasi guadagno può essere prelevato senza pagare alcuna imposta. Un normale 401 (k), al contrario, è finanziato con contributi al lordo delle imposte che si accumulano in sospensione d'imposta ma sono tassati quando prelevati. I contributi corrispondenti del datore di lavoro a un Roth 401 (k) vengono versati nel normale conto 401 (k).

Il Roth 401 (k) offrirà sicuramente ai dipendenti una maggiore scelta su come desiderano versare i contributi pensionistici. Però, O'Donnell avverte i lavoratori che le leggi fiscali che disciplinano questo tipo di piano potrebbero cambiare nel tempo e influire sui suoi benefici se, Per esempio, i prelievi diventano parzialmente imponibili. Inoltre, non è ancora chiaro quanti datori di lavoro sceglieranno di offrire il piano.

Un'idea: Se il tuo datore di lavoro offre un Roth 401 (k), considera di dividere i tuoi contributi tra il Roth 401 (k) e un normale 401 (k) per diversificare la tua esposizione fiscale. O, potresti restare con il più consolidato 401 (k) regolare. 'Pagherai le tasse quando prendi prelievi, ma la maggior parte dei pensionati si trova in fasce d'imposta inferiori quando vanno in pensione, ' sottolinea O'Donnell.

Fai regali più grandi

Gli investitori con denaro da regalare saranno felici di sapere che il limite di esclusione della tassa sulle donazioni è stato aumentato da $ 11, 000 a $ 12, 000. Ciò significa che puoi fare regali fino a $ 12, 000 a tutte le persone che vuoi senza doverlo segnalare all'IRS. Meglio di tutto, il denaro che doni viene rimosso dalla tua proprietà, potenzialmente riducendo la bolletta dell'imposta di successione. Inoltre, i genitori o i nonni che vogliono contribuire al piano 529 di un bambino ora possono combinare cinque anni di regali e dare $ 60, 000 in un'unica soluzione e contribuendo ad accelerare la crescita del fondo per il college junior.

Consigli: Cerca modi per massimizzare le tue donazioni quest'anno, inclusa la consulenza con il tuo pianificatore finanziario sulla creazione di un'eredità attraverso un fondo assicurativo che può aiutarti a sfruttare i tuoi doni.

Passa più del tuo patrimonio

Quest'anno puoi lasciare 2 milioni di dollari ai tuoi eredi esenti dall'imposta di successione, da $ 1,5 milioni nel 2005. Questa disposizione rende un buon momento per rivedere il tuo piano patrimoniale, testamenti e trust e apportare tutti gli adeguamenti che possono massimizzare il trasferimento dei beni. Se sei una coppia benestante, Per esempio, dovresti cercare di pareggiare il tuo patrimonio in modo che tu e il tuo coniuge possiate ciascuno fino a $ 2 milioni a vostro nome.

Sebbene queste attuali disposizioni siano entrate in vigore solo di recente, vorrai iniziare a farli funzionare per te subito. Il motivo:molte di queste disposizioni scadranno nel 2010 a meno che il governo non le proroga.

In breve, non c'è tempo da perdere. 'Incontra ora il tuo pianificatore finanziario per discutere di come le attuali disposizioni nelle leggi fiscali ti riguardano, "dice O'Donnell. 'Usa i vantaggi finché puoi.'

Parla con il tuo pianificatore finanziario di:

- Il tuo attuale portafoglio previdenziale e i potenziali vantaggi derivanti dall'aumento dei contributi previdenziali.

- I pro e i contro di contribuire a un Roth 401 (k), in base ai tuoi obiettivi e alle tue esigenze.

- Creare o aggiornare il tuo piano patrimoniale per riflettere i cambiamenti che ti consentono di trasferire di più agli eredi.

CRN200602-1005608

-

I requisiti per trasferire un titolo di casa mobile di una persona deceduta

Quando un individuo muore, la sua tenuta, che può includere beni immobili, veicoli, conto in banca, azioni e beni personali, passa tipicamente ai beneficiari e ai parenti. Poiché esistono diverse proc

-

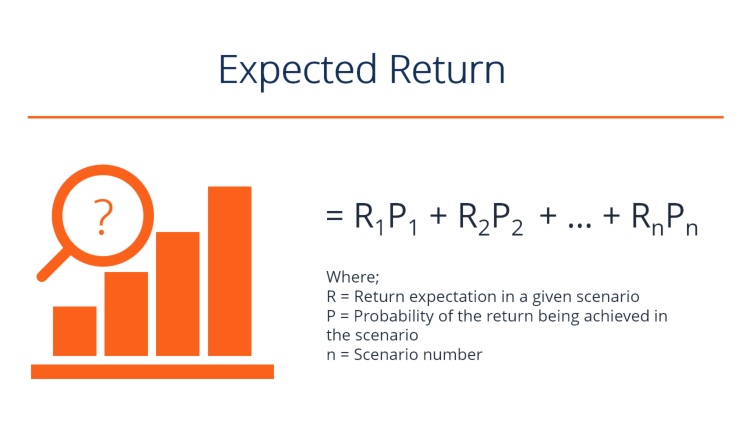

Qual è il rendimento atteso?

Il rendimento atteso di un investimento è il valore atteso della distribuzione di probabilità dei possibili rendimenti che può fornire agli investitori. Il ritorno sullinvestimento è una variabile sco

-

Perché includo la spesa per il tempo libero nel mio fondo di emergenza?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

11 consigli per risparmiare denaro per i genitori nuovi o in attesa (+ stampabili)

Avere un bambino è uno dei momenti più emozionanti per una famiglia. Dalla tua routine quotidiana al tuo conto in banca, i bambini cambiano quasi tutto. E come genitore, vuoi il meglio per il tuo bamb

Finanza personale

- Gli americani hanno aumentato i loro risparmi negli ultimi 3 mesi. Ecco come puoi fare lo stesso

- Come ti protegge il Fair Credit Billing Act

- Finanziare un camper e i suoi vantaggi

- 7 segni che sei finanziariamente pronto per iniziare una famiglia

- Come calcolare il valore dei premi della tua carta di credito

- Questo sollievo dallo stimolo ha fornito alla famiglia tipica $ 5, 086. I legislatori lo estenderanno?

-

Cos'è un portafoglio perfetto per il trading di criptovalute? Ecco i dettagli!

Cos'è un portafoglio perfetto per il trading di criptovalute? Ecco i dettagli! Nessuna persona in questo mondo non è a conoscenza della popolarità del bitcoin. Può fornire ai suoi utenti un alto tasso di rendimento che lo rende la criptovaluta perfetta per guadagnare profitti. S...

-

Essere un padrone di casa:ne vale la pena?

Essere un padrone di casa:ne vale la pena? Nel 2006, io e mio marito abbiamo comprato la nostra prima proprietà in affitto. Abbiamo messo il 10 percento in meno ($ 8, 500) in un piccolo ranch di mattoni nella stessa comunità del Midwest che ch...

-

Che cos'è la maturazione di un atto di garanzia?

Che cos'è la maturazione di un atto di garanzia? Quando una persona possiede una proprietà, in particolare immobiliare, proteggere e mantenere tale proprietà è una preoccupazione primaria. Queste cose possono diventare particolarmente importanti se ...

-

Bitcoin:Regno Unito e Stati Uniti stanno reprimendo il trading di criptovalute:ecco perché non è ancora un grosso problema

Bitcoin:Regno Unito e Stati Uniti stanno reprimendo il trading di criptovalute:ecco perché non è ancora un grosso problema La vendita e la promozione di derivati di bitcoin e altre criptovalute agli investitori dilettanti è stata vietata nel Regno Unito dal regolatore finanziario, lAutorità di condotta finanziaria (FCA)...